Gepubliceerd op:

Wanneer het vermogen van een BV vrijwel geheel in onroerend goed is geïnvesteerd, kan dit bij overlijden van de directeur-grootaandeelhouder (DGA) problemen opleveren. Doordat onvoldoende liquiditeiten beschikbaar zijn om de opstapeling van diverse belastingclaims – vennootschapsbelasting, inkomstenbelasting (box 2) en erfbelasting – te betalen. Hoe zit dat?

Ondernemingsvermogen of beleggingsvermogen?

Het maakt fiscaal een groot verschil of je als DGA bij je overlijden een onderneming nalaat of beleggingsvermogen. Voor zover de BV een materiële onderneming drijft, kunnen de erfgenamen onder bepaalde voorwaarden de inkomstenbelastingclaim van 26,9% op het eigen vermogen van de BV doorschuiven naar de toekomst. Ingeval van beleggingsvermogen moet die inkomstenbelasting direct worden betaald.

Ook voor de erfbelasting is het onderscheid tussen ondernemingsvermogen en beleggingsvermogen cruciaal. Ondernemingsvermogen blijft onder voorwaarden tot circa € 1.134.000 (2022) plus 83% van het meerdere vrijgesteld voor de erfbelasting. Terwijl geen bijzondere vrijstelling geldt voor zover de BV beleggingsvermogen aanhoudt. De gunstige fiscale regelingen zijn feitelijk alleen bedoeld voor situaties waarbij sprake is van bedrijfsopvolging.

Bedrijfsopvolgingsfaciliteiten en vastgoed

Of exploitatie van onroerend goed als onderneming kan worden aangemerkt dan wel als belegging, is regelmatig onderwerp van discussie met de Belastingdienst. Het maakt immers nogal wat uit of de fiscale bedrijfsopvolgingsfaciliteiten wel of niet van toepassing zijn. Uit rechtspraak blijkt dat het van de omstandigheden in een specifiek geval afhangt of de exploitatie van een vastgoedportefeuille als een onderneming kan worden aangemerkt. Daarvan kan volgens de Hoge Raad slechts sprake zijn als men het oogmerk heeft om een hoger rendement te behalen dan bij normaal vermogensbeheer het geval is. En de daarbij te verrichten arbeid moet qua aard en omvang meer omvatten dan bij normaal vermogensbeheer gebruikelijk is.

Gedwongen verkoop door opstapeling van belastingclaims

Als bij het overlijden van een DGA geen beroep kan worden gedaan op de bedrijfsopvolgingsfaciliteiten, kan dit grote financiële gevolgen hebben. Zo blijkt uit het volgende voorbeeld.

Voorbeeld

Vrijwel het gehele vermogen van Bert ligt besloten in de aandelen in zijn BV. Hij heeft een voorliefde voor beleggen ‘in stenen’. Toen hij jaren geleden zijn bedrijf verkocht, hield hij het bedrijfspand. Dat verhuurt de BV nog altijd aan zijn opvolger. Ook het overige vermogen van de BV is inmiddels volledig in verhuurd onroerend goed geïnvesteerd. Bert is getrouwd op huwelijkse voorwaarden en heeft 1 dochter. De commerciële balans van de BV ziet er als volgt uit:

Bert overlijdt plotseling. De aandelen van zijn BV zitten in zijn nalatenschap. Wat zijn dan de fiscale gevolgen?

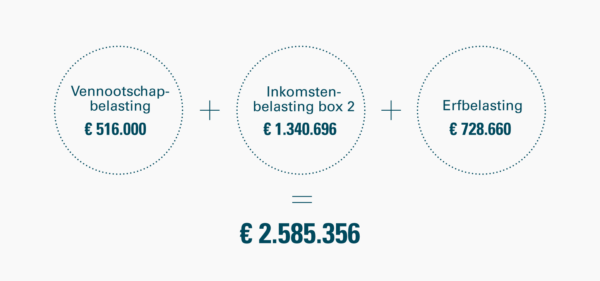

We nemen aan dat geen beroep op de bedrijfsopvolgingsfaciliteiten mogelijk is. Dat betekent dat doorschuiven van de inkomstenbelastingclaim (box 2) niet mogelijk is. En dat over de volle waarde van zijn BV erfbelasting moet worden betaald. De commerciële waarde van de aandelen bedraagt € 4.984.000. De verkrijgingsprijs van de aandelen is te verwaarlozen. Zijn erfgenamen moeten 26,9% inkomstenbelasting (box 2) afdragen. Dat is € 1.340.696. De erfbelasting wordt berekend over € 3.643.304, de waarde van de aandelen na aftrek van 26,9% inkomstenbelasting. Uitgaande van een tarief van 20% komt die aanslag op € 728.660. Totaal moet privé dus € 2.069.356 aan belasting worden betaald. Dat is circa 41,5% van de waarde van de aandelen.

Hoe gaan de erfgenamen dat betalen?

Het vermogen zit allemaal vast in stenen. In het ergste geval zal de BV al het onroerend goed moeten verkopen. Of dat makkelijk lukt, zal vooral afhangen van de marktsituatie op dat moment. Daarbij komt dat het je onderhandelingspositie – en daarmee de verkoopopbrengst – meestal niet ten goede komt als je onder tijdsdruk moet verkopen. Laten we uitgaan van het positieve scenario dat de BV het onroerend goed voor € 5.500.000 kan verkopen. Dan realiseert de BV een fiscale winst van € 2.000.000. Namelijk het verschil tussen de verkoopprijs van € 5.500.000 en de fiscale boekwaarde van € 3.500.000. Daarover betaalt de BV (maximaal) 25,8% vennootschapsbelasting ofwel € 516.000. Het totaal aan belastingen komt daarmee op €2.576.000:

Nadat het onroerend goed is verkocht en de vennootschapsbelasting is betaald, is € 4.984.000 aan liquiditeiten beschikbaar in de BV. Terwijl privé nog € 2.069.356 aan belastingen moet worden opgehoest. De erfgenamen zullen dus vermogen aan de BV moeten onttrekken.

Doekje voor het bloeden

Normaliter wordt een dividenduitkering door de BV met inkomstenbelasting (box 2) belast. Gelukkig voorziet de belastingwet in de mogelijkheid om bij vererving van aandelen onder voorwaarden een ‘belastingvrij’ dividend uit te keren. Maar in feite is dat een sigaar uit eigen doos. De inkomstenbelastingclaim van 26,9% moet immers ook daadwerkelijk worden afgerekend.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.