Vermogen met een belastingclaim in box 2

Is het voordeliger om te beleggen binnen een bv of juist privé in box 3? Bent u directeur-grootaandeelhouder (dga) van een bv met structureel overtollige winstreserves waarop een belastingclaim in box 2 rust? Dan vraagt u zich wellicht af in hoeverre het interessant is om in 2024 dividend uit te keren en privé verder te beleggen in box 3. Maar hebt u vermogen in box 3? Dan overweegt u wellicht juist om vermogen vanuit privé naar een bv over te brengen.

De fiscale afweging verschilt wezenlijk voor beide situaties. In dit eerste deel bespreek ik de situatie van de dga met vermogen in zijn of haar bv waarop een belastingclaim in box 2 rust. In deel 2 gaat het over ‘onbeclaimd’ privévermogen in box 3.

Blijven beleggen binnen de bv

Zolang het vermogen binnen de bv blijft, betaalt de bv vennootschapsbelasting (Vpb) over al het gerealiseerde rendement. In 2024 geldt een tarief van 19% Vpb over de winst tot € 200.000. Over het meerdere betaalt de bv 25,8%.

Over de nettowinst na Vpb betaalt u als dga later nog inkomstenbelasting (IB) in box 2. Bijvoorbeeld als u de aandelen van uw bv verkoopt of als de bv dividend aan u uitkeert. U kunt deze heffing in beginsel uitstellen. Maar uiterlijk bij uw overlijden incasseert de fiscus die box 2-belasting. Sinds 2024 zijn er twee belastingschijven voor inkomen in box 2 (aanmerkelijk belang): 24,5% tot € 67.000 en 33% over het inkomen boven die grens. Fiscaal partners mogen bij de aangifte IB onderling schuiven met inkomen in box 2. Zo kunnen fiscaal partners samen maximaal € 134.000 tegen het lage tarief van 24,5% ontvangen. Ook als slechts een van beiden aandelen bezit in de bv.

Dividend uitkeren en privé beleggen

Wanneer de bv eigen vermogen als dividend uitkeert, moet u hierover in box 2 belasting betalen. Wat na box 2-belasting netto overblijft, verhuist naar box 3. Sinds 2023 is de Overbruggingswet box 3 van kracht. Het vermogen in box 3 wordt onderverdeeld in drie categorieën: ‘banktegoeden’, ‘overige bezittingen’ en ‘schulden’. Voor elke categorie geldt een apart forfaitair (voor iedereen gelijk verondersteld) rendement. Voor ‘banktegoeden’ en ‘schulden’ worden de rendementspercentages jaarlijks achteraf vastgesteld. Het percentage voor ‘banktegoeden’ benadert daardoor de werkelijke rente op spaartegoeden vrij aardig. Voor belastingjaar 2023 kwam het percentage voor ‘banktegoeden’ uit op 0,92%. Het percentage voor 2024 zal pas na afloop van het jaar definitief berekend worden. Voor ‘overige bezittingen’ is het percentage al vóór het betreffende belastingjaar bekend, omdat daarbij van rendementen in het verleden wordt uitgegaan. Voor 2024 is dat 6,04%. Het percentage voor 2025 is inmiddels zelfs al bekend: 5,88%. Er geldt een heffingvrij vermogen van € 57.000 per persoon. Het tarief over het (forfaitair bepaalde) inkomen in box 3 bedraagt 36% in 2024.

De bedoeling van de overheid is dat in box 3 vanaf 2027 belasting zal worden geheven over het werkelijke rendement. Tot die tijd geldt in beginsel de Overbruggingswet box 3. Maar het is de vraag of die wet nog zo lang stand zal houden. In het voorjaar van 2024 doet de Hoge Raad uitspraak in een procedure die is aangespannen door belastingplichtigen die bezwaar gemaakt hebben tegen het aan hen geboden rechtsherstel naar aanleiding van het kerstarrest van de Hoge Raad in december 2021. Advocaat-Generaal P. Wattel, adviseur van de Hoge Raad, heeft geconcludeerd (publicatie 18-9-2023) dat de Wet Rechtsherstel box 3 – behalve voor ‘banktegoeden’ – nog steeds het discriminatieverbod en het eigendomsrecht schendt. Aangezien de huidige Overbruggingswet box 3 op dezelfde uitgangspunten is gebaseerd als de Wet Rechtsherstel box 3, is ten aanzien van de Overbruggingswet box 3 dezelfde conclusie gerechtvaardigd. Als de Hoge Raad het advies van de A-G volgt, zal box 3 opnieuw op de schop moeten. Mogelijk worden belastingplichtigen die minder rendement hebben behaald over hun vermogen dan op basis van de Overbruggingswet box 3 op verzoek alsnog over hun werkelijke rendement belast.

Gelijk box 2-tarief nu en in de toekomst

Als het box 2-tarief dat nu verschuldigd is over een dividenduitkering naar privé gelijk is aan het box 2-tarief waartegen u in de toekomst over dat vermogen plus toekomstige nettorendementen binnen de bv moet afrekenen – uiterlijk bij overlijden – is dividend uitkeren feitelijk nooit voordelig. Althans zolang het Vpb-tarief lager is dan het box 3-tarief. En uitgaande van belastingheffing over het werkelijke rendement in beide situaties.

Dat valt eenvoudig in te zien als we de netto eindwaarde in de tegen elkaar af te wegen scenario’s – dividend uitkeren of binnen de bv blijven beleggen – uitdrukken in formulevorm en aan elkaar gelijkstellen in een wiskundige vergelijking:

V × (1 – box 2 nu) × (1 + R × (1 – box 3))n = V × (1 + R × (1 – Vpb))n × (1 – box 2 later)

Toelichting op de variabelen:

- V = vermogen met box 2-claim in bv

- R = het jaarlijkse rendement op het vermogen

- n = de looptijd in jaren

- box 2 nu = het tarief in box 2, zijnde 24,5% of 33%

- box 2 later = het tarief in box 2, zijnde 24,5% of 33%

- box 3 = het tarief in box 3 over het rendement, zijnde 36%

- Vpb = het tarief van de vennootschapsbelasting, zijnde 19% of 25,8%

Als ‘box 2 nu’ gelijk is aan ‘box 2 later’ kan alleen sprake zijn van een gelijke uitkomst, als het tarief van de vennootschapsbelasting (2024: 19%-25,8%) gelijk is aan het tarief in box 3 (2024: 36%). Dat is niet het geval. Zolang het tarief van de Vpb binnen de bv lager is dan het belastingtarief in box 3, zal de eindwaarde ingeval van blijven beleggen binnen de bv en pas in de toekomst IB box 2 afrekenen dus ook altijd hoger uitkomen dan ingeval van nu dividend uitkeren en privé verder beleggen. De andere factoren links en rechts van het ‘= -teken’ zijn immers hetzelfde.

Lager box 2-tarief nu dan in de toekomst

Als het IB-tarief in box 2 nu verschilt van het tarief dat later verschuldigd zou zijn, ligt dat anders. Dividend uitkeren tegen het lage tarief van 24,5% en privé verder beleggen kan eventueel wél voordeliger uitpakken dan binnen de bv blijven beleggen, als in de toekomst over dat vermogen plus toekomstige nettorendementen anders het hoge tarief van 33% betaald zou moeten worden. De afweging is dan enigszins vergelijkbaar met de situatie in 2023. Met dat verschil dat het IB-tarief in box 2 toen nog 26,9% was, ongeacht de hoogte van het dividend. En het lagere tarief van 24,5% nu alleen nog geldt voor een bedrag van maximaal € 67.000 per persoon (fiscaal partners samen € 134.000).

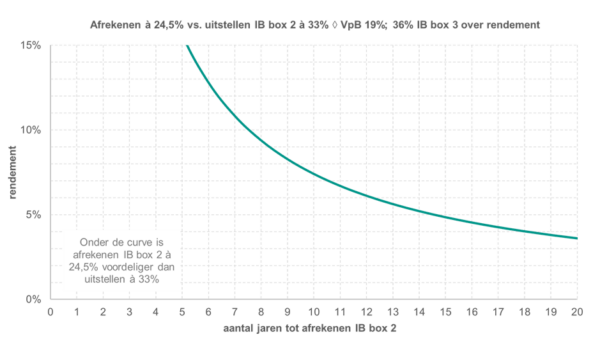

Weten we het Vpb-tarief dat relevant is in een situatie? Dan kunnen we de vergelijking oplossen. En voor elke looptijd ‘n’ bepalen bij welk rendement ‘R’ beide scenario’s een gelijke eindwaarde opleveren. In figuur 1 is het verband tussen rendement ‘R’ en looptijd ‘n’ grafisch weergegeven uitgaande van 19% vennootschapsbelasting in de bv, voor zover nu tegen 24,5% dividend kan worden uitgekeerd. En een box 2-tarief van 33% geldt ingeval van afrekenen na ‘n’ jaar.

Figuur 1

Op de curve liggen combinaties van rendement en periode tot afrekenen van box 2-belasting waarbij beide scenario’s een gelijke netto eindwaarde opleveren. Beneden de curve liggen combinaties waarbij het voordeliger is om nu tegen 24,5% dividend uit te keren en privé verder te beleggen, waarbij 36% belasting over het werkelijke rendement wordt geheven. En boven de curve liggen combinaties waarbij het voordeliger is om binnen de bv te blijven beleggen en in de toekomst 33% box 2-belasting te betalen. Waarbij tot dat moment 19% vennootschapsbelasting over het werkelijke rendement wordt geheven.

Op de curve in figuur 1 ligt bijvoorbeeld de combinatie van looptijd 12 jaar en rendement circa 6%. Voor iemand die 6% rendement per jaar denkt te behalen en verwacht binnen 12 jaar sowieso in box 2 te moeten afrekenen tegen 33%, kan nu dividend uitkeren tegen 24,5% aantrekkelijk zijn. Iemand die uitgaat van 6% rendement en verwacht afrekenen in box 2 tegen 33% langer dan 12 jaar te kunnen uitstellen, zal het vermogen liever binnen de bv houden.

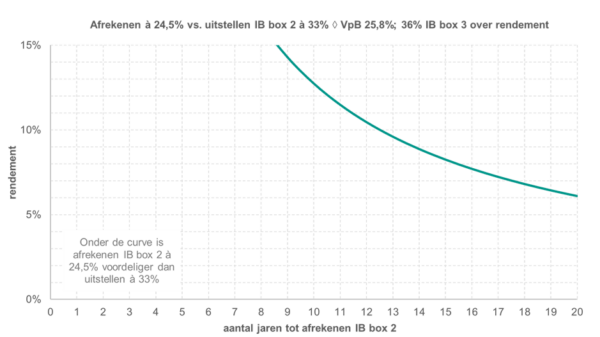

Winst belast tegen hoge Vpb-tarief

Bij een tarief van 25,8% vennootschapsbelasting (figuur 2) ligt de curve verder naar rechtsboven. Bij eenzelfde rendement is de periode waarbij beide scenario’s een gelijke eindwaarde opleveren langer. Gaan we bijvoorbeeld weer uit van een rendement van 6%, dan loopt de periode waarbij een gelijke uitkomst wordt bereikt op tot circa 20 jaar. Binnen de bv blijven beleggen zal bij een rendement van 6% een hogere netto eindwaarde opleveren, als afrekenen in box 2 tegen 33% langer dan 20 jaar kan worden uitgesteld. Bij een kortere uitstelperiode zal nu dividend uitkeren tegen 24,5% en verder beleggen privé gunstiger uitvallen.

Figuur 2

Effectieve belastingdruk box 2 soms hoger dan 24,5%

Personen die de AOW-leeftijd hebben bereikt, hebben afhankelijk van hun inkomenspositie recht op de Ouderenkorting, een korting op de in totaal verschuldigde inkomstenbelasting. De Ouderenkorting is afhankelijk van het ‘verzamelinkomen’, dat wil zeggen het inkomen in alle drie de boxen opgeteld en bedraagt maximaal € 2.010 in 2024. Boven een verzamelinkomen van € 44.770 daalt de Ouderenkorting met 15% tot deze nul is geworden vanaf een verzamelinkomen van € 58.170 (figuur 3).

Figuur 3

Hebt u als AOW-gerechtigde bijvoorbeeld een totaalinkomen in box 1 en box 3 van € 30.000 en ontvangt u daar bovenop in 2024 een inkomen uit box 2 – bijvoorbeeld in de vorm van dividend uit de bv – van € 67.000? Dan raakt u € 2.010 Ouderenkorting kwijt. Op een bedrag van € 67.000 betekent dat 3% extra belasting (minder korting). Effectief is de belastingdruk op die € 67.000 dividend dan dus 27,5% in plaats van 24,5%. Keert u minder dividend uit dan € 67.000? Dan loopt de effectieve belastingdruk nog verder op. Een verlies van € 2.010 Ouderenkorting op een dividend van bijvoorbeeld € 30.000, impliceert een extra belasting van 6,7%; de effectieve belastingdruk op die € 30.000 aan dividend bedraagt dan 31,2%.

Als voorbeeld is in figuur 4 de curve weergegeven voor de situatie dat de belastingdruk op het dividend nu 27,5% is ten opzichte van 33% ingeval van afrekenen in de toekomst. Het Vpb-tarief is daarbij gesteld op 19%. Ten opzichte van figuur 1 is de curve naar links verschoven. Gaan we bijvoorbeeld weer uit van een rendement van 6%, dan is de duur van de uitstelperiode waarbij beide scenario’s een gelijke uitkomst opleveren gedaald naar 8 jaar.

Figuur 4

Vanaf 2025 wordt ook de Algemene heffingskorting afhankelijk van het verzamelinkomen. Nu is deze belastingkorting – tot AOW-leeftijd maximaal € 3.362; vanaf AOW-leeftijd maximaal € 1.735 (cijfers 2024) – alleen afhankelijk van het inkomen in box 1. Vanaf 2025 zal een extra inkomen uit box 2 bovenop het overige inkomen uit box 1 en box 3 dus in meer situaties het verlies van heffingskortingen tot gevolg kunnen hebben. Waardoor de effectieve belastingdruk op dividend uit de bv een stuk hoger kan uitkomen dan 24,5%.

Tot slot moet worden opgemerkt dat de invloed van (het verlies van) heffingskortingen op de effectieve belastingdruk op dividend uit de bv per partner moet worden bezien. Zo kan het voorkomen dat een partner met een relatief hoog inkomen in box 1 en/of box 3 geen last heeft van het verlies aan heffingskortingen door extra inkomen uit box 2. Terwijl de andere partner met een lager inkomen in box 1 en/of box 3 daar wél gevolgen van ondervindt.

Tot slot

Zoals uit het voorgaande blijkt, kan uw persoonlijke inkomenssituatie van invloed zijn bij de afweging om wel of niet dividend uit te keren en privé verder te beleggen. Wijzigingen in uw persoonlijke situatie kunnen tot andere conclusies leiden. Verder moet worden bedacht dat belastingtarieven als gevolg van politieke keuzes kunnen worden aangepast. Bijvoorbeeld een verhoging of verlaging van het tarief in box 2 en/of box 3 zal invloed hebben op de berekeningen.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.