Gepubliceerd op:

Vastgoed zonder dak is met ons wisselvallige klimaat niet denkbaar. In een ondernemingsstructuur met bijvoorbeeld BV’s kan een fiscaal dak op vastgoed ook prettig zijn. Hoe ik dat bedoel? Hieronder leg ik het uit.

Het begint met flexibiliteit in de ondernemingsstructuur

Een ondernemingsstructuur met BV’s kent vaak (enige) flexibiliteit. Eén of meer zelfstandige onderdelen van het hele bedrijf zitten dan in afzonderlijke BV’s. Bijvoorbeeld het vastgoed in een vastgoed-BV. Dat blijft daardoor zo veel mogelijk buiten de risicosfeer van de onderneming. Zo beperkt de ondernemer risico’s.

Flexibiliteit in de ondernemingsstructuur kan er ook voor zorgen dat een toekomstige bedrijfsoverdracht snel en soepel verloopt. De wellicht nu nog onbekende bedrijfsopvolger of koper van het bedrijf kan dan redelijk eenvoudig alleen het door hem of haar gewenste gedeelte van het bedrijf overnemen. Bijvoorbeeld de onderneming zonder het bedrijfspand. Flexibiliteit kan dan veel gedoe bij de bedrijfsoverdracht en extra belasting voorkomen.

Dat laatste gaat bijvoorbeeld over de belasting die moet worden betaald als gevolg van het (op een laat moment) verplaatsen van vermogen uit de over te dragen vennootschap. Bij vastgoed zal het dan met name gaan over vennootschapsbelasting, btw en/of overdrachtsbelasting.

Locatie vastgoed-BV is belangrijk

Wat is de logische plek voor de vastgoed-BV in de ondernemingsstructuur? Anders gezegd, wie wordt aandeelhouder van de vastgoed-BV: de ondernemer (lees: de directeur-grootaandeelhouder, de DGA, zelf) of zijn of haar holding-BV? Dat maakt fiscaal veel uit. En hoe komt u aan een fiscaal dak?

Vastgoed-BV zonder fiscaal dak

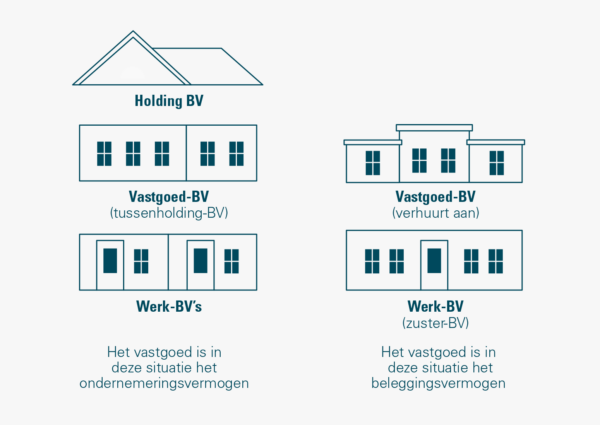

Het komt voor dat een aandeelhouder zelf, in privé, de aandelen houdt in zowel de BV met de onderneming, de werk-BV, als in de vastgoed-BV. De vastgoed-BV verhuurt het vastgoed aan haar zuster-BV, de werk-BV.

In een besluit van 17 januari 2013 dat ziet op de bedrijfsopvolgingsregeling voor de schenk- en erfbelasting stelt de Staatssecretaris van Financiën dat het vastgoed in deze situatie beleggingsvermogen is. Uit de fiscale rechtspraak blijkt overigens dat een vastgoed-BV onder bepaalde omstandigheden wel een onderneming kan drijven. Maar vooraf is het geen gelopen race: de feiten en omstandigheden zijn beslissend.

Het onderscheid tussen ondernemingsvermogen en beleggingsvermogen is fiscaal heel belangrijk. En hoewel de huidige fiscaal gunstige regels bij schenking en vererving van ondernemingsvermogen waarschijnlijk gewijzigd gaan worden, is het nu al zo dat deze fiscale regels alleen van toepassing zijn op ondernemingsvermogen, niet op beleggingsvermogen (afgezien van een beperkte beleggingsmarge).

Met deze gunstige regels kunt u de belastingdruk voor de schenk- of erfbelasting bij uw eigen partner en/of uw kinderen verminderen van 20% tot maximaal circa 3,5%, mits goed begeleid. En u kunt dan ook de inkomstenbelasting die u als overdragende ondernemer moet betalen bij de bedrijfsoverdracht, doorschuiven naar de bedrijfsopvolgers. In beide situaties alleen als aan de voorwaarden is voldaan.

Fiscaal dak biedt enige fiscale bescherming

Het komt ook voor dat de DGA de aandelen houdt in een holding-BV. Deze holding-BV houdt bijvoorbeeld de aandelen in een tussen-holding-BV die de aandelen houdt in één of meer werk-BV’s. De tussenholding-BV is dan vaak een vastgoed-BV. De vastgoed-BV verhuurt het vastgoed aan haar dochter-BV(‘s), de werk-BV(‘s).

In dit voorbeeld is de holding-BV bedoeld als het fiscale dak. Dat biedt enige fiscale bescherming.Voor bovenbedoelde gunstige fiscale regels wordt in deze situatie namelijk zowel de onderneming in de werk-BV als het vastgoed in de vastgoed-BV toegerekend aan de holding-BV. Daardoor is het vastgoed meestal gemakkelijker aan te merken als ondernemingsvermogen, dan in bovenstaande situatie zonder fiscaal dak.

Datzelfde is het geval als de DGA een holding-BV heeft en deze BV houdt rechtstreeks de aandelen in een werk-BV én in een vastgoed-BV. Het vastgoed wordt daarbij aan de werk-BV verhuurd. In hiervoor genoemde besluit is bepaald dat het vastgoed dan ook aangemerkt wordt als ondernemingsvermogen. Voor de bedrijfsopvolgingsregeling voor de schenk- en erfbelasting biedt dit fiscale dak dus ook bescherming.

Ook voor de vennootschapsbelasting biedt een dak voordelen. Als u namelijk een (zakelijke) opbrengst voor het bedrijf ontvangt, hoeft u vaak niet meteen belasting te betalen over de verkoopopbrengst. Dat is bijvoorbeeld het geval als de holding-BV de aandelen in de vastgoed-BV met de werk-BV(‘s) overdraagt. Of als de vastgoed-BV de werk-BV(‘s) overdraagt. Zolang u de opbrengst, of een gedeelte daarvan, maar niet in privé geniet.

Heeft u geen fiscaal dak en is dat wel wenselijk en mogelijk? Vaak geldt dan dat u dat beter niet zelf moet ‘plaatsen’. Dat kan zelfs ‘fiscaal ingewikkeld’ zijn. Hoe zit het bijvoorbeeld met de overdrachtsbelasting? Deskundige fiscale begeleiding is dan ook raadzaam.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.