Box 3: belastingheffing op basis van werkelijk behaald rendement van vermogen

In het huidige stelsel wordt belastingheffing in box 3 gebaseerd op een forfaitair inkomen uit vermogen. Het huidige demissionaire kabinet is van mening dat een belasting over het werkelijke inkomen uit vermogen rechtvaardiger is dan het huidige forfaitaire regime, omdat het beter aansluit bij de werkelijke draagkracht van een belastingplichtige. In het nieuwe stelsel wil de regering belasting heffen over het totale werkelijke rendement van vermogen. Om “kleinere vermogens” te ontlasten, zal een deel van het rendement worden vrijgesteld van belastingheffing. Het uitgangspunt is dat het nieuwe stelsel geldt voor alle vermogensbestanddelen die in het huidige box 3 stelsel vallen. Het geldt dus niet voor vermogen dat in box 1 of box 2 valt. Op basis van het wetsvoorstel zal voor een deel van het vermogen belasting op basis van een vermogensaanwasbelasting worden geheven. Voor een ander deel van het vermogen wordt een vermogenswinstbelasting voorgesteld. Hierna leest u hoe beide systemen werken. Tot slot wordt bij een vakantiewoning gewerkt met een forfait, waarover later meer. De belastingtarieven in box 3 zullen later worden vastgesteld.

Hoofdregel: belastingheffing in box 3: een vermogensaanwasbelasting

De regering stelt voor om inkomstenbelasting te heffen op basis van het werkelijk behaalde rendement van vermogen. In de basis is de belasting vormgegeven als een vermogensaanwasbelasting.

De vermogensaanwasbelasting werkt als volgt. Jaarlijks wordt belasting geheven over de reguliere voordelen uit vermogen zoals, rente, dividend, huur en pacht. De voordelen worden verminderd met de kosten. Daarnaast wordt ook jaarlijks belasting geheven over de gerealiseerde en ongerealiseerde waardeontwikkeling van het vermogen in een jaar. In de vermogensaanwasbelasting wordt niet gewacht tot bijvoorbeeld een aandeel is verkocht, maar moet al belasting worden betaald als het aandeel in een jaar in waarde is gestegen. Als een aandeel in waarde is gedaald, kan dit verlies worden verrekend met positief inkomen.

Vermogenswinstbelasting voor onder andere panden

Het directe en indirecte rendement uit onroerende zaken, aandelen in familiebedrijven en startende innovatieve ondernemingen wordt, als uitzondering op de hoofdregel belast door middel van een vermogenswinstbelasting.

De vermogenswinstbelasting werkt als volgt: bij een vermogenswinstbelasting wordt het totale werkelijke rendement belast. De waardeontwikkeling wordt echter alleen belast als deze is gerealiseerd, meestal bij verkoop van het vermogensbestanddeel.

Vakantiewoning belast op basis van fictief rendement

Om de heffing eenvoudig te houden voor de grote groep belastingplichtigen met een woning in box 3 voor eigen gebruik, zoals vakantiewoningen, geldt voor de eerste woning in box 3 waarbij hoofdzakelijk sprake is van eigen gebruik een forfait voor het bepalen van het totale rendement.

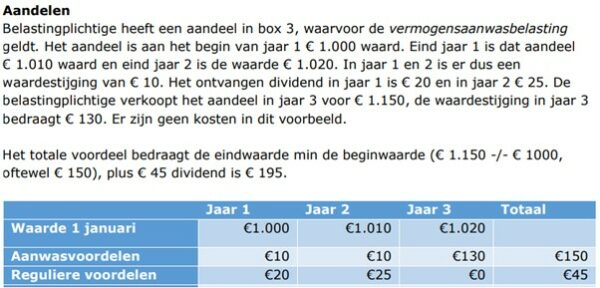

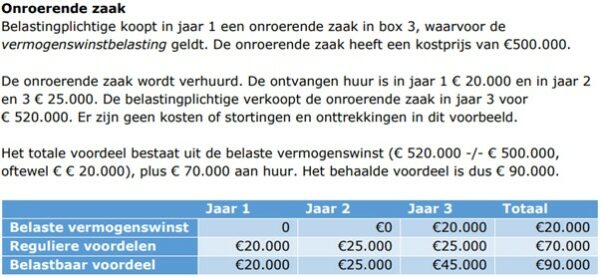

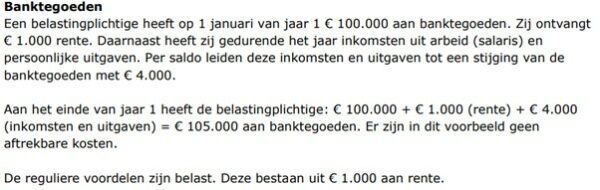

Voorbeelden van belastingheffing over de verschillende vermogensbestanddelen

Hierna is een drietal voorbeelden opgenomen. Het eerste voorbeeld geeft cijfermatig weer hoe het voordeel uit aandelen moet worden bepaald. Het tweede voorbeeld geeft aan hoe inkomsten uit onroerende zaken cijfermatig worden vastgesteld. Uit het derde voorbeeld blijkt hoe om te gaan met inkomsten uit spaartegoeden. Deze voorbeeld zijn overgenomen van de toelichting bij het wetsvoorstel.

U kunt uw mening geven over het conceptwetsvoorstel

Het (concept-)wetsvoorstel is in consultatie tot 20 oktober 2023. Dit betekent dat u er tot die tijd op kunt reageren. U kunt uw mening kenbaar maken door via deze website van de overheid uw commentaar te geven. Het complete wetsvoorstel met toelichting kunt u lezen via deze link. Het huidige demissionaire kabinet geeft aan dat een nieuw kabinet dit concept en de door u gegeven commentaren kan gebruiken om ervoor te zorgen dat vanaf 1 januari 2027 belasting over inkomen van vermogen wordt belast op basis van het werkelijk behaalde rendement.