Veel ondernemers leven jarenlang voor de zaak. Ze zijn in veel gevallen zuinig met de winsten. Bij de verkoop komt er veel vermogen vrij. Wat doen ze daarmee? In deze fictieve case bekijken we de situatie van Hans en Margriet die € 3 miljoen ontvangen na de verkoop van hun bedrijf. De wens is om meer te gaan genieten. Waar moeten zij rekening houden?

Wie:

Hans (45) en Margriet (42) van der Kamp hebben samen twee kinderen van 17 en 16 jaar.

Wat:

Hans verkoopt zijn bedrijf aan een sectorgenoot. De verkoopopbrengst van € 3 miljoen krijgt hij gestort in zijn bv.

Bijzonderheden:

Met de kopende partij spreekt hij af nog drie jaar door te werken als lid van het directieteam. Daarvoor krijgt hij een managementvergoeding van € 140.000 per jaar. Daarna loopt zijn contract af.

Wensen:

Het plan is om na die drie jaar meer te gaan reizen en aanzienlijk minder te werken. Een deel van zijn vermogen wil hij gebruiken om te investeren, hiervoor reserveert hij één miljoen. Hij heeft wat kleinere, jonge bedrijven op het oog, waarin hij ‘durfkapitaal’ wil investeren. Die bedrijven wil hij gaan adviseren, maar hij wil niet meer ‘op de bok zitten’. Met het overige vermogen wil hij zijn pensioen veilig stellen.

Privé:

Hans en Margriet hebben een woonhuis van € 600.000, waar nog een aflossingsvrije hypotheek van € 400.000 à 2% rente op zit. De rente is tot 2031 aftrekbaar in box 1, daarna verhuist de schuld naar box 3. Privé is nog een spaarsaldo van € 250.000 aanwezig; rente momenteel 0%.

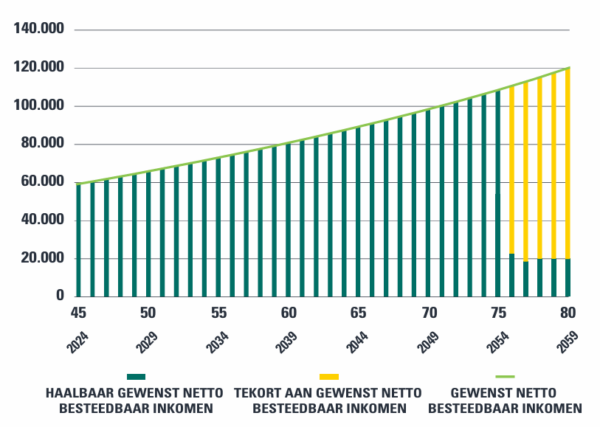

Voor privébestedingen is jaarlijks netto zo’n € 60.000 nodig. Om qua koopkracht de inflatie bij te houden, gaan we uit van een stijging van dit bedrag met 2% per jaar. Los hiervan houden we rekening met bijdragen in de studiekosten van beide kinderen van € 10.000 per kind gedurende 4 jaar (18-22 jaar).

Bij rendement 0% over vermogen

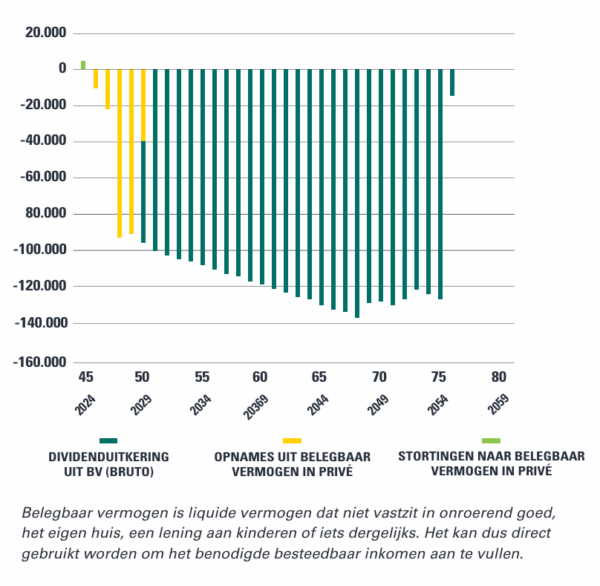

Als we een rendement van 0% veronderstellen over het vermogen binnen en buiten de bv, dan zal het gewenste bestedingsniveau – € 60.000 per jaar, 2% stijgend wegens inflatie – haalbaar zijn tot leeftijd 76 jaar; Margriet is dan 73 jaar.

ONTWIKKELING NETTO BESTEEDBAAR INKOMEN

Bij de gehanteerde aannames is het privé-spaargeld na vijf jaar opgemaakt. En na de leeftijd van 75 jaar is ook de pot binnen de bv waaruit dividend kan worden uitgekeerd op.

AANVULLING BESTEEDBAAR INKOMEN UIT HET VERMOGEN

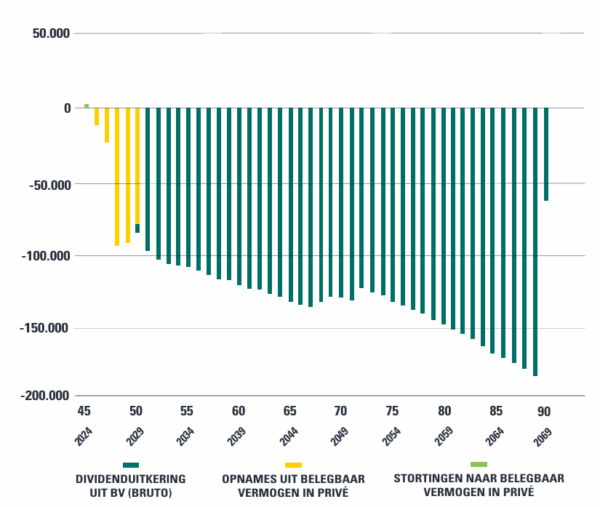

Bij positief rendement op het vermogen

Het spreekt vanzelf dat het plaatje er anders uit komt te zien als een hoger rendement wordt behaald op het vermogen. Of als gedurende een langere periode inkomsten uit arbeid zouden worden verdiend. Als het ‘vrij’ vermogen in privé en binnen de bv – niet zijnde het miljoen in durfkapitaal – 3% rendement zou opleveren, dan zou het bestedingsniveau in deze casus ongeveer dertien jaar langer kunnen worden volgehouden tot de bodem van de spaarpot bereikt wordt.

AANVULLING BESTEEDBAAR INKOMEN UIT HET VERMOGEN

Download of bestel het boek

Op zoek naar meer inspiratie, voorbeelden en verhalen van topondernemers? Bestel dan het boek The Exit Years, verkrijgbaar als digitale of gedrukte uitgave.

Terug naar The Exit Years overzichtspagina

Keer terug naar de algemene overzichtspagina om meer berichten en video's te bekijken.

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.