Na de verkoop van het familiebedrijf investeerde René in een snelgroeiende onderneming, maar de resultaten vallen tegen. Verlies nemen of juist bijstorten? Voordat hij een keuze maakt, wil hij weten wat dit betekent voor zijn financiële toekomstplannen. Reden voor een gesprek met de expert van ABN AMRO MeesPierson.

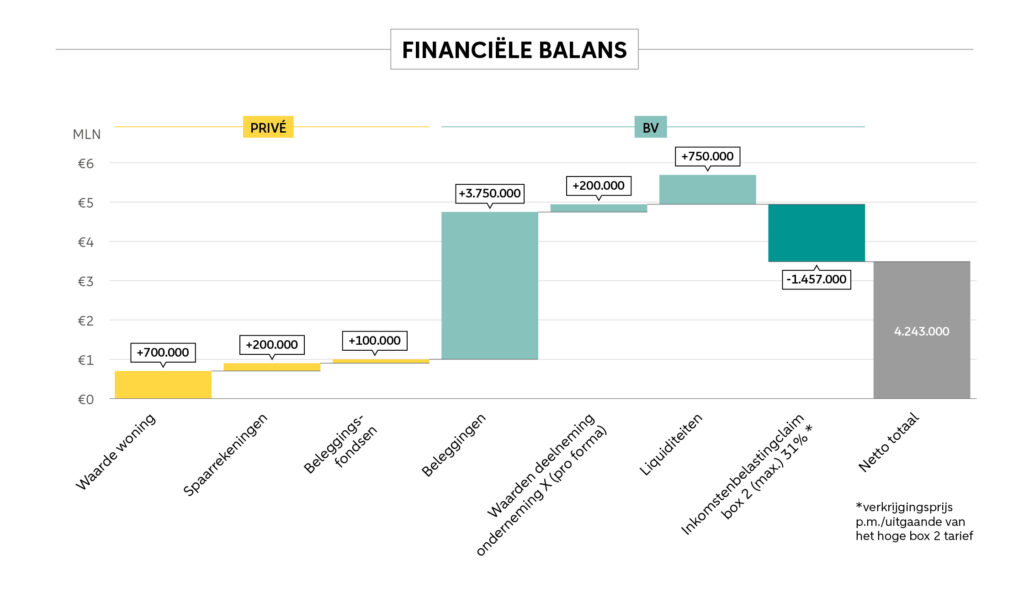

De balans van René (60) en Sandra (61)

Gepubliceerd op:

5 min. leestijd

Ruim twee jaar geleden verkochten René (60) en zijn vrouw Sandra (61) hun onderneming. Na een paar lange vakanties met de familie begon het bij hem weer te kriebelen. Waar Sandra wel klaar was met het ondernemerschap, wilde hij er opnieuw mee bezig zijn. Toen enkele zakenrelaties investeerden in een snelgroeiende webshop in sportaccessoires, sloot René zich daarbij aan. Met name de energie van de ondernemers sprak hem meteen aan. Hij deelde zijn expertise met de oprichters en investeerde bij elkaar twee ton in ruil voor aandelen in de onderneming.

Bedrijf met potentie

Bij de start van de samenwerking was er veel contact, maar de afgelopen maanden werd het stiller, merkte René. De ondernemers werken hard aan een oplossing nu de zaken minder goed gaan dan gedacht. Het bedrijf kampt met verliezen door IT-problemen, ook blijkt meer geld nodig voor marketing. Het jonge team heeft de investeerders gevraagd om een extra investering, maar René twijfelt en Sandra ook. Dat zijn nou net de zorgen waar ze met de verkoop van hun eigen onderneming een punt achter wilden zetten. Ze zien potentie in de onderneming, maar als het niet lukt verliezen ze een stevig bedrag. Investeren ze opnieuw, waardoor de financiële risico’s verder oplopen? Of doen ze dit niet, met het risico dat ze de aanvangsinvestering kwijt zijn?

Toekomstplannen

De twee vragen zich af welk effect een nieuwe investering heeft op de toekomstplannen. Hun lasten zijn weliswaar laag, maar ze willen weten of dit de strategie rond hun vermogen, die ze samen met hun private banker en beleggingsadviseur hebben gekozen, beïnvloedt. De bank kan niet adviseren bij investeringen die klanten zelfstandig doen in individuele niet-beursgenoteerde ondernemingen. Wel zijn er duidelijke aandachtspunten die helpen om zo’n investering kritisch te beoordelen.

![]()

De expert Vermogensplanning van de bank laat René en Sandra zien dat de initiële en de gevraagde extra investering passen in hun financiële plaatje. De breed gespreide portefeuille die ze hebben, kan baat hebben bij beleggingsinstrumenten waarvan de koersontwikkeling niet een-op-een samenhangt met die van de aandelenmarkten. Denk aan niet-beursgenoteerd vastgoed, grondstoffen of niet-beursgenoteerde ondernemingen. In deze situatie vergroot een aanvullende investering in de onderneming wel het risico, want er zit dan nog meer geld in één belegging. Daarmee groeit de kans dat René en Sandra een lager rendement op hun totale vermogen behalen.

Touwtjes in handen

Voor ze opnieuw investeren, moeten ze zich afvragen of deze vorm van investeren nog steeds bij hen past. Investeren in bedrijven met groeipotentieel oogt aantrekkelijk, maar valt oud-ondernemers in de praktijk soms tegen. Zij zijn gewend om zelf de touwtjes in handen te hebben, maar als (minderheids-)aandeelhouder heb je in principe alleen bij de algemene vergadering van aandeelhouders wat te zeggen. Een positie in de raad van advies, de raad van commissarissen of een meer informele adviseursfunctie kan helpen om als investeerder de vinger aan de pols te houden en actiever betrokken te zijn.

Oorzaak van verlies

De onderneming heeft nú liquiditeiten nodig, maar voordat René en Sandra een nieuwe investering doen, moet duidelijk zijn waarom die verlieslatend is. Ligt het aan externe factoren, zoals veranderingen in de sector of de invloed van AI? Of ligt het probleem meer binnen de onderneming? Zijn bijvoorbeeld de kosten te hoog of speelt er iets in het management? Is de benodigde expertise voor deze lastige fase wel aanwezig? Die inzichten helpen om te beoordelen of een nieuwe investeringsronde voldoende is om de periode te overbruggen die nodig is voor een structurele oplossing. Duidelijk moet zijn wat de ondernemers doen om de problemen op te lossen en wat dit betekent voor de omzet en eventuele winst en – op termijn – voor het rendement van de aandeelhouders. Bij de beoordeling daarvan komt de jarenlange ervaring van René en Sandra goed van pas.

Extra vermogensgroei

Een aanvullende investering verandert de weging in de portefeuille tussen aandelen, obligaties en alternatieve beleggingen. Daarmee wijzigt ook het beoogde rendement op de lange termijn van hun beleggingen. Tegelijk kan de investering, mits de onderneming slaagt, zorgen voor een bovengemiddeld rendement en extra vermogensgroei. De vraag is alleen of het de emotionele inspanning wel waard is.

Omdat de twee investeren binnen de holding-bv verdient ook de persoonlijke aansprakelijkheid aandacht. Nu is het geïnvesteerde bedrag van 200.000 euro het maximale risico, maar die grens is niet absoluut. Zodra René gaat meebesturen of garant staat bij leningen, kan zijn persoonlijke aansprakelijkheid toenemen. Zeker bij vervolginvesteringen en een mogelijke verandering van zijn rol binnen de onderneming vraagt dit om extra aandacht.

Deze rubriek is gebaseerd op een realistische maar fictieve klantcasus. De casus is geschreven samen met Casper van der Horst van het Expertisecentrum Vermogensplanning van ABN AMRO MeesPierson en Bart van Kersbergen van de afdeling Bijzonder Beheer van ABN AMRO. De afdeling Bijzonder Beheer beoordeelt kredieten met een verhoogd risico en zet daarbij haar expertise in bedrijfsvoering gericht in.

OOK DE BALANS OPMAKEN?

Neem contact op met uw eigen private banker of ga naar financialfocus.nl/contact.

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.