Dossier: The exit years - Bedrijf verkocht, en nu?

Gepubliceerd op:

16 min. leestijd

Het besluit om de onderneming te verkopen, komt voor iedere ondernemer op een ander moment. Soms is het zelfs niet eens gepland. Ondernemer Marcel van der Heijden was intensief bezig met de groeistrategie van reclamebureau a friend of mine toen plotseling Dept, een grote partij in de markt, een mooi bedrag op tafel legde. Achteraf een verkeerde keuze, zo blijkt (zie kader). Bij ondernemer Camille Oostwegel sr. doemde zijn welverdiende pensioen op aan de horizon en vroeg hij zoonlief of hij trek had in de luxe hotels en restaurants in het zuiden des lands.

Iedere ondernemer heeft zijn eigen ervaring en verkoopmoment, ziet ook Thijs Melief, manager Specialisten Vermogensplanning van ABN AMRO MeesPierson. Melief en zijn team spreken dagelijks met ondernemers over hun geldzaken en die van de onderneming. Zakelijk en privé zijn daarbij nauw verbonden. De coronacrisis blijkt in dit opzicht voor een aantal ondernemers een wake-up call, vertelt Melief. ‘Corona heeft bij veel ondernemers de ogen geopend; ook al draait je onderneming goed, toch kan er iets gebeuren dat in één keer alles anders maakt.’ Het verzilveren van het ondernemerssucces wordt opeens een serieuze optie.

Nadenken over de toekomst

Wat ook de reden is voor de voorgenomen verkoop, het dwingt de ondernemer na te denken over de toekomst. Dat kan overweldigend zijn, merkt Melief. ‘Na jarenlang bouwen aan een bedrijf volgt de afronding. Dat is spannend. Of de onderneming nu wordt overgedragen aan een derde of aan de kinderen. Tegelijk speelt de vraag hoe het leven na de zaak eruitziet. Kun je stoppen met werken? Ga je reizen of start je weer een nieuwe onderneming?’

Meestal een proces met de nodige vraagtekens en onzekerheden. Melief: ‘Klanten hebben behoefte aan inzicht, willen weten wat de financiële mogelijkheden zijn nadat ze met hun onderneming zijn gestopt.’ Zeker omdat het na verkoop vaak nog lang geen tijd is voor pensioen. De gemiddelde leeftijd waarop een ondernemer zijn bedrijf verkoopt daalt al jaren. In 2005 was de gemiddelde leeftijd bij bedrijfsverkoop nog 60 jaar. In 2019 verkochten ondernemers op gemiddeld 55-jarige leeftijd hun bedrijf, zo peilde de Brookz Overname Barometer. Melief en zijn team spreken ook een toenemend aantal veertigers. ‘Het brengt een andere dynamiek met zich mee als je op je veertigste kan verkopen. Deze ondernemers willen, net als alle andere ondernemende klanten, weten of de verkoopopbrengst volstaat om de komende jaren van te leven. Ze zijn daarnaast vaak ook geïnteresseerd in het investeren in andere bedrijven of in het starten van een nieuwe onderneming. Ook speelt zingeving een belangrijke rol, de ondernemers nemen vaak de tijd om zich te bezinnen op de volgende stap. Steeds vaker kiezen ze gericht voor een investering of onderneming met een positieve maatschappelijke impact.’

‘Achteraf gezien was ik nog niet klaar met dit bedrijf’

‘Achteraf gezien was ik nog niet klaar met dit bedrijf’

Marcel van der Heijden verkoopt in 2013 zijn social mediabureaus Second Degree en a friend of mine aan Dept, een grote speler in de markt. ‘Ik overtuigde mijn compagnons van de overname, maar uiteindelijk had ik er zelf het meeste last van. Ik zag het als een kans om te groeien en eerlijk gezegd verblindt het geld ook. Door zo’n deal word je ineens financieel onafhankelijk.’ Na de overname werkt Van der Heijden nog drie jaar voor Dept. Maar de ontevredenheid neemt toe, de glimlach in het werk verdween. ‘Dept paste niet bij mij, ik voelde mij een fabrieksmanager. Als het je zo frustreert, dan moet je gewoon vertrekken. Dat heb ik geadaan. Ik heb eerst een paar maanden de wereld rondgereisd. Daarna kwam het pas echt binnen. Het is heel onwerkelijk om te vertrekken bij je eigen bedrijf als je er eigenlijk nog niet klaar mee bent. Ik stond te popelen om weer iets te doen. Ik had nog zoveel ideeën.’ Hij is nu een van de oprichters van Karma Kebab. ‘Vorig jaar zomer kwam ik mijn huidige compagnon tegen. Hij was bezig met de ontwikkeling van plantaardige shoarma en kebab. Ik ben begonnen als investeerder. Nu ben ik mede-eigenaar en fulltime ondernemer. Ik zie hier nog zoveel potentie. Het voelt goed en daar durf ik op te vertrouwen.’

Benieuwd naar het volledige verhaal van Marcel van der Heijden? Bekijk dan The Exit Years.

Leven van de verkoopopbrengst

De bank ziet een grote behoefte aan inzicht in de financiële mogelijkheden na de verkoop. Bij bedrijfsverkoop kan het gaan om flinke bedragen, tegelijkertijd is het niet vanzelfsprekend dat de ondernemer van het vruchtgebruik – het rendement op het vermogen – kan leven. Het maakt natuurlijk veel verschil of er na de verkoop twee miljoen of tien miljoen euro in de bv belandt. Ook de leeftijd van de ondernemer, opgebouwd vermogen en pensioen spelen een rol. Wie 25 is op het moment van verkoop en drie miljoen euro op de bv-rekening gestort krijgt en een beperkt pensioen heeft, zal goed moeten nadenken hoe hij of zij van dat vermogen kan leven. Melief en zijn team helpen klanten daarbij. Onder andere met een interactieve planningssessie waarin een specialist vermogensplanning samen met de klant een vermogensplan doorneemt. Via beeldbankieren of – als het in de toekomst weer kan – op locatie.

Impact van situaties en keuzes

De interactieve vermogensplanning geeft inzicht in de mogelijkheden. Zo’n plan zet het gewenste uitgavenpatroon voor de toekomst en de opbrengst van de verkoop in perspectief. Melief: ‘We maken als het ware een foto van de financiële situatie op het moment. Daarbij worden het inkomen en het uitgavenpatroon van de ondernemer en zijn of haar gezin opgenomen. Evenals het vermogen in privé, zoals spaargeld, beleggingen en een eventueel hypotheekvrij huis of een tweede woning. Samen met de klant kijken we vervolgens naar de verwachte financiële situatie na verkoop. Naast de verkoopopbrengst worden daarin ook bestaande inkomensvoorzieningen zoals pensioen en lijfrente opgenomen. En inkomen uit bijvoorbeeld een managementvergoeding, als de ondernemer na verkoop aan de onderneming verbonden blijft.’ Deze interactieve vermogensplanning geeft inzicht in de mogelijkheden. Door de grafische uitwerking van het plan is direct de impact zichtbaar van situaties en keuzes. Op korte en op lange termijn.

10 vuistregels voor een succesvolle exit

- Neem de tijd om de overdracht van de onderneming voor te bereiden en je af te vragen waarom je de onderneming wilt verkopen en aan wie (een derde of juist een familielid?).

- Schakel een deskundige adviseur in om je te begeleiden bij de voorbereidingen van de verkoop van de onderneming.

- Bepaal met de adviseur of de structuur van de onderneming goed staat of dat er nog zaken aangepast moeten worden (denk bijvoorbeeld aan het pensioen of bedrijfspand).

- Stel een goed en compleet informatiememorandum op dat bij de verkoop al veel duidelijkheid geeft aan potentiële kopers.

- Vraag je af op welke wijze je de onderneming wilt overdragen. Verkoop je een deel of de gehele onderneming?

- Hoeveel wil je ontvangen bij de verkoop van de onderneming? En hoeveel heb je eigenlijk nodig om je wensen te kunnen vervullen?

- Maak duidelijke afspraken over de verkoopopbrengst en wanneer welke bedragen uitbetaald worden.

- Hoeveel informatie wil je (en moet je) prijsgeven na de deal? Hoe prettig vind je het dat eenieder vrij gemakkelijk kan inzien voor hoeveel de onderneming verkocht is?

- Laat voor de overdracht van de onderneming je gedachten gaan over de invulling van de tijd. Wat ga je doen na de verkoop van de onderneming?

- Tijdens het proces van de overdracht en het sluiten van de deal ga je als ondernemer door een rollercoaster; neem dan ook na het ontvangen van de verkoopopbrengst geen impulsieve beslissingen en zet het geld een poosje opzij.

Langetermijnbelegging

Zo’n plan geeft inzicht in de haalbaarheid van doelen en wensen. De ondernemer weet welke stappen hij kan zetten om zijn financiële situatie zodanig in te richten dat de doelen behaald worden. Bijvoorbeeld door een deel van het geld opzij te zetten voor levensonderhoud en een ander deel te beleggen voor lange termijn in een goed gespreide beleggingsportefeuille. Melief: ‘Zo maken we concreet wat het oplevert om een deel van het vermogen te beleggen tegen een gemiddeld rendement van bijvoorbeeld drie of juist vijf procent. De ondernemer weet wat er nodig is om zijn doelen te behalen en zorgt ervoor dat hij op elk moment zicht heeft op de ontwikkeling van zijn vermogen.’ Belangrijk, ook omdat het aanhouden van liquide middelen in de praktijk soms tot enige onrust kan leiden, zo blijkt in de praktijk. Zeker bij ondernemers. Melief: ‘Zij zijn gewend actie te ondernemen. Bij sommige klanten ontstaat het gevoel dat ze iets moeten doen met de middelen die voor levensonderhoud zijn gereserveerd. Zeker met de huidige negatieve rente. Ze zien het geld op de rekening staan en vrezen dat dit door inflatie en belasting minder waard wordt. Aan de hand van het plan kunnen we echter laten zien dat dit deel van het vermogen niet noodzakelijk is om de financiële doelen te behalen.’ Dankzij de heldere berekeningen is duidelijk dat er ondanks de inflatie en een eventuele negatieve rente meer dan genoeg vermogen is om het tot het einde van de rit vol te houden. Dat geeft rust, is de ervaring van Melief. ‘Het voorkomt bovendien misschien dat mensen zich laten verleiden tot te risicovolle beleggingen die ze van partijen buiten de bank krijgen aangeboden. Met meer rendement haal je immers ook meer risico binnen.’

Scenario’s doornemen

Aan de hand van het plan nemen Melief en zijn team verschillende scenario’s met de klant door. Bijvoorbeeld het moment van verkoop. ‘Sommige klanten twijfelen over het juiste moment.’ Melief noemt als voorbeeld een klant met een onderneming in de automotive sector. ‘Deze ondernemer ziet natuurlijk dat door de opkomst van elektrische auto’s de markt in de komende jaren gaat veranderen. Dat zorgt voor een dilemma; moet hij de onderneming verkopen en een ander avontuur aangaan? Of volstaat het verkopen van een deel van de onderneming en kan hij met het overblijvende deel een andere strategie uitproberen? Aan de hand van de berekeningen lieten we zien dat de verkoop van een deel van de onderneming al voldoende was om financiële onafhankelijkheid voor hem te creëren.’

Verder na de verkoop

Soms blijkt tijdens het bespreken van de diverse scenario’s de verkoop van de onderneming slechts één van de opties. Zo was een klant, die de voorgenomen verkoop van zijn onderneming met de bank besprak, daar eigenlijk nog niet klaar voor. Melief: ‘Hij sprak met zoveel liefde over zijn bedrijf dat ik hem vroeg waarom hij het bedrijf eigenlijk wilde verkopen.’ Het bleek dat deze klant een compagnon had die er wel klaar mee was en zijn aandelen in de onderneming wilde verkopen. De klant zag zich daardoor gedwongen ook te stoppen. Over de mogelijkheid om zijn compagnon uit te kopen had hij nog niet nagedacht.’ Melief nam met de ondernemer en zijn vrouw de diverse scenario’s en mogelijkheden door. De risico’s die de ondernemer en zijn gezin willen nemen zijn daarbij altijd leidend. Melief: ‘Het afsluiten van een lening om de aandelen van zijn zakenpartner over te nemen, was een van de opties. Dat zagen hij en zijn vrouw niet zitten, ze wilden zich in deze levensfase niet opnieuw in de schulden steken. Een andere mogelijkheid is het vinden van een durfinvesteerder die met kapitaal in de onderneming wil stappen. Een mogelijkheid die de klant aanspreekt, hij heeft al met een aantal investeerders gesproken.’

‘Mijn zoon is veel planmatiger, ik deed alles op intuïtie’

‘Mijn zoon is veel planmatiger, ik deed alles op intuïtie’

In de documentaire The Exit Years volgen we Camille Oostwegel sr. Hij neemt begint 2020, op zijn zeventigste verjaardag, afscheid als eigenaar van Oostwegel Collection (Château Neercanne, Château St. Gerlach, Winselerhof en Kruisherenhotel Maastricht) en geeft het stokje door aan zijn zoon. ‘Toen ik zestig werd, dacht ik voor het eerst aan stoppen met het bedrijf. Ik heb mijn zoon Camille gevraagd of hij mij binnen vijf jaar wilde laten weten of hij interesse had in mijn rol. Ruim voor mijn vijfenzestigste wist hij het al. Vanaf dat moment hebben we aan de overdracht gewerkt.’ Camille sr. is vaak benaderd om het bedrijf te verkopen. ‘Maar ik heb het nooit om het geld gedaan. Ik wilde iets toevoegen dat betekenis heeft voor gasten, medewerkers en de regio. Dat is altijd mijn plezier en uitdaging geweest. Als je het verkoopt, heb je een zak met geld, maar er gaat niks boven het voortzetten van zo’n mooie onderneming. Ik heb de aandelen aan de kinderen geschonken. Er is een regel: deze mogen ze nooit verkopen, dan gaat de filosofie van het familiebedrijf verloren.’

Benieuwd naar het verhaal van de Oostwegels? Bekijk dan The Exit Years.

Structuur van de onderneming

Tijdig de wensen en doelen in kaart brengen, maakt ook de financiële mogelijkheden helder. Een tweede huis, of een lange periode van reizen. En of het verstandig is om al te schenken aan de kinderen. Vaak een wens van ondernemers, weet Melief. ‘Veel ouders willen graag hun rijkdom delen met de kinderen, zeker als de kinderen jongvolwassen zijn en zich bijvoorbeeld op de woningmarkt begeven. Maar natuurlijk alleen als je als ouders zelf voldoende middelen hebt om de eindstreep te halen. Dat maken we inzichtelijk in het plan.’

Een goede voorbereiding heeft vaak ook financiële en fiscale voordelen. Als de kinderen de onderneming op termijn willen overnemen kan het aantrekkelijk zijn om een deel van de aandelen aan hen over te dragen. Soms maken aanpassingen in de structuur de overdracht zelfs eenvoudiger. Bijvoorbeeld door een bedrijfsonderdeel te verzelfstandigen.

Ook als het niet het plan is de onderneming aan kinderen over te dragen, levert een kritische blik op de structuur voordelen op. Melief: 'Maakt bijvoorbeeld het vastgoed, zoals het bedrijfspand, van de onderneming ook deel uit van de verkoop? Het kan interessant zijn het pand niet te verkopen en het in plaats daarvan aan de overnemende partij te verhuren. Dit levert een stroom van huurinkomsten op – vaak met een periodieke inflatiecorrectie – die voor inkomen op lange termijn voor de verkopende ondernemer kan zorgen. Houd wel rekening met de risico’s, zoals leegstand en groot onderhoud.’

‘Het handtekeningmoment was toch emotioneel’

‘Het handtekeningmoment was toch emotioneel’

Simone Brummelhuis was mede-eigenaar van restaurantwebsite Iens.nl, toen in 2015 TripAdvisor aanklopt. ‘Op een gegeven moment stond Iens er gewoon heel goed voor. We waren professioneel, draaiden een goede omzet en hadden een goed verdienmodel. Dan kloppen er vanzelf geïnteresseerde partijen aan. Het moment van de handtekening was toch emotioneel, dan ga je toch terugdenken aan het prille begin, toen het ooit nog een klein side-project was.’ Ineens heeft Brummelhuis tijd. Ze gaat om zich heen kijken: wat is er allemaal nog meer? ‘Na de verkoop wist ik dat ik in de volgende generatie wilde investeren. Iens is ook ooit gegroeid door het vermogen van andere ondernemers. Financieringen gaan voor achtennegentig procent naar mannelijke ondernemers. Daarnaast worden er ook weinig investeringen door vrouwen gedaan. Daar wilde ik iets mee.’ Ze stapt in een fonds met andere vrouwelijke investeerders, speciaal voor vrouwelijke ondernemers. ‘Investeren in bedrijven is weer een vak op zich. Ik vergelijk het altijd met kunst. Je moet eerst veel kunst bekijken voordat je het begrijpt, dan weet je pas wat kunst en kitsch is. Natuurlijk neem je je ervaring als ondernemer mee, maar je houdt wel de nodige afstand. Het belangrijkste is dat ze aan hun bedrijf werken en niet in hun bedrijf.’

Benieuwd naar het volledige verhaal van Simone Brummelhuis? Bekijk dan The Exit Years.

Agenda van de oud-ondernemer

Hoe ziet de agenda van de ondernemer er na verkoop uit? Na een tijdelijk rustige periode direct na de verkoop vult die zich al snel weer met activiteiten, zo leert de ervaring. De plannen van de ondernemer na verkoop hebben vanzelfsprekend invloed op de persoonlijke financiën. Ze kunnen echter ook een onzekere factor vormen. Bijvoorbeeld als bij de verkoop is afgesproken dat de ondernemer in de onderneming doorwerkt als lid van het directieteam tegen een managementvergoeding. Soms is de uiteindelijke aankoopsom afhankelijk van de bedrijfsresultaten in deze periode. De afgesproken periode van zo’n earnout wordt in de praktijk echter niet altijd gehaald. Voor Melief en zijn team reden om hier in de plannen rekening mee te houden.

Een toenemend aantal ondernemers gaat na de verkoop verder met ondernemen. Of investeert in andere bedrijven. Melief bespreekt met de ondernemers of ze bij het samenstellen van de interactieve planning met de opbrengsten van deze investeringen in durfkapitaal rekening willen houden. Of juist niet. Melief: ‘Wat ondernemers als geen ander kunnen, is kansen zien en benutten. De succesvolle verkoop van de onderneming onderstreept dit. Er zijn echter ook valkuilen. Niet alles slaagt, zo blijkt in de praktijk. Ons advies is om een deel van het vermogen opzij te zetten om van te leven, een deel voor lange termijn te beleggen en een ander deel te gebruiken voor ondernemersactiviteiten. Dat geeft de ondernemer de vrijheid om te ondernemen of te investeren.’

‘Als je geen risico loopt, is ondernemen niet leuk’

‘Als je geen risico loopt, is ondernemen niet leuk’

De verkoop van telecomprovider Simpel.nl aan T-Mobile in november 2020 was een grote overname in het gekke coronajaar. En het gekke is, het was niet de eerste keer dat Jasper de Rooij (een deel van) zijn Simpel.nl verkocht. Ook in 2010 verkocht hij het aan T-Mobile. Simpel had geen eigen netwerk en moest dat inkopen bij een andere partij. In de beginjaren was dat KPN en dat kostte zoveel dat we geen cent verdiende. De overname door T-Mobile was een uitkomst. Gelukje: een paar jaar later wil het moederbedrijf minder merken in Nederland, omdat T-Mobile te veel geld uitgaf aan marketing. ‘Ze hebben toen gezegd: dan moet Simpel eruit. Ik kon het bedrijf toen heel goed terugkopen. Daarna heb ik het, denk ik, heel goed gedaan. Sindsdien groeit de omzet heel hard, maar maakt Simpel ook veel winst. Zo kwam ook de verkoop in beeld.' Wat De Rooij vooral leuk vindt aan ondernemen is het gevoel dat het ook fout kan gaan. ‘Simpel had in het verleden wel vijf keer failliet gekund. Als je daar middenin zit, vind je dat niet cool. Maar je bent wel lekker bezig, het is spannend. Simpel is nu een soepel draaiende machine met een heel voorspelbaar businessmodel. Als je niet meer echt risico loopt, wordt het ondernemen minder leuk.'

Benieuwd naar het volledige verhaal van Jasper de Rooij? Bekijk dan The Exit Years.

Overdragen aan de kinderen, benut de fiscale voordelen

Wie van plan is de onderneming op termijn over te dragen aan de volgende generatie kan mogelijk profiteren van de bedrijfsopvolgingsregeling (BOR). Een combinatie van fiscale vrijstellingen in de inkomstenbelasting en de schenk- en erfbelasting die is bedoeld om de overdracht van een onderneming niet te hinderen. De BOR kent wel strikte voorwaarden; zo moet de generatie die de onderneming overneemt de aandelen ten minste vijf jaar na de verkrijging in hun bezit houden. Bovendien moet de onderneming gedurende deze periode worden voortgezet. De bedrijfsopvolgingsregeling bestaat feitelijk uit twee fiscale tegemoetkomingen. De eerste maakt het mogelijk dat de geschonken of nagelaten aandelen zonder afrekening van inkomstenbelasting overgaan. Daarnaast mag door de regeling een groot gedeelte van de meerwaarde in de aandelen die de volgende generatie krijgt buiten de heffing van schenk- of erfbelasting worden gehouden.

Niet alle ondernemers kennen de regeling of maken er gebruik van. Zonde, want de fiscale voordelen kunnen substantieel zijn. Zie het voorbeeld hieronder van ondernemer John Verbruggen. Nu betalen zijn zoons fors voor overname van het bedrijf. Ouders John en Wilma houden aan de overdracht na aftrek van de belastingclaim in box 2 een nettovermogen van ongeveer € 5,5 miljoen over. Veel meer dan zij nodig hebben voor een goede oude dag. Dat vermogen wordt bij vererving naar de zoons uiteindelijk vrijwel volledig met 20% erfbelasting belast. Door gebruik te maken van de BOR kan circa

€ 1,1 miljoen plus 83% van het meerdere daarboven van de waarde van het ondernemingsvermogen vrij van erf- en schenkbelasting naar de zoons overgaan. Als John niet de gehele onderneming had willen schenken, zou ook overdracht tegen een lagere waarde dan de werkelijke waarde een optie zijn geweest. Het verschil zou dan als schenking worden aangemerkt, waarop de BOR ook kan worden toegepast.

Case: Overdragen aan de kinderen

John Verbruggen is een ondernemer van 67 jaar, getrouwd met Wilma (68). Samen hebben ze twee zoons: John jr. (34) en Thomas (32). John heeft alle aandelen van zijn metaalbedrijf verkocht aan de holdings van zijn twee zoons: ieder de helft van de aandelen. Het totale overnamebedrag is € 6.000.000. De transactie is met hulp van de bank gedaan. De zoons hebben de helft van het overnamebedrag betaald door geld van de bank te lenen, de andere helft leent (de holding van) John aan (de holding van) zijn zoons à 3% rente, terug te betalen in tien jaarlijks gelijke tranches. John heeft het bedrijfspand met een waarde van € 1.000.000 gehouden en verhuurt dit vanuit zijn holding aan de zoons à € 60.000 huur. Het pensioen dat hij binnen zijn bv had opgebouwd heeft John door zijn accountant om laten zetten in een oudedagsverplichting (ODV), met een stand van € 800.000, in 20 jaarlijkse termijnen van € 40.000 uit te keren. John blijft als onbezoldigd adviseur achter de schermen betrokken bij het bedrijf.

Wensen en doelen

Er is een eigen woning met een waarde van € 750.000, hypotheekvrij. Verder geen noemenswaardig privévermogen. Het vermogen is steeds in de bv gelaten. John en Wilma hebben geen grote wensen. Een bedrag van € 60.000 netto per jaar (met indexatie 2% per jaar voor inflatie) is ruim voldoende voor hen. Naast genieten van de kleinkinderen trekken zij er graag op uit met hun camper.

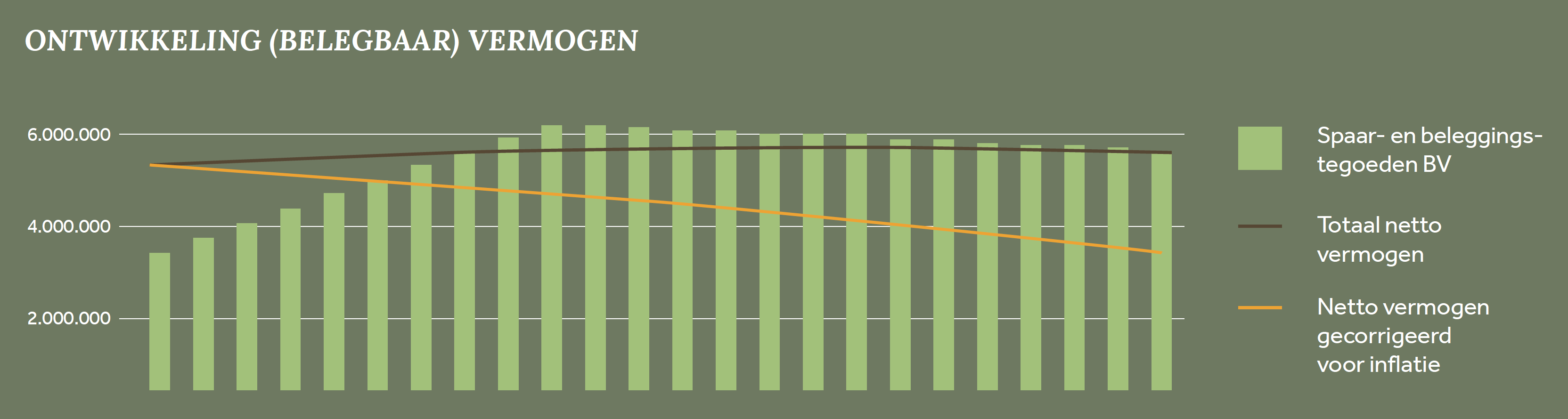

Scenario

0% rendement - Als we rekenen met 0% rendement op het vermogen (behoudens de rente op de overnamelening aan de holding van de zoons totdat deze na tien jaar is terugbetaald) zien we dat het totale nettovermogen in nominale termen (rode lijn) nagenoeg constant blijft rond € 5.500.000. In reële termen – na 2% inflatiecorrectie per jaar – neemt het vermogen wel wat af (groene lijn). Maar als John de leeftijd van 90 jaar haalt (Wilma 91) is de reële waarde van het nettovermogen op dat moment nog altijd een respectabele € 3.500.000.

Het belegbare vermogen binnen de bv neemt de eerste jaren toe door de aflossingen op de overnamelening aan de zoons, en daalt daarna jaarlijks enigszins (groene balkjes).

Deze berekening komt uit het boek The Exit Years. Wilt u nog meer rekenvoorbeelden lezen, vraag dan hier het boek aan.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.