In de hectiek van een enerverend leven lijkt het nemen van financiële beslissingen soms veel op een puzzel van duizend stukjes. Het doel is duidelijk, maar de plaats van de losse onderdelen levert vaak vragen op. Vermogensplanning helpt om de puzzelstukjes op hun plaats te krijgen.

Dossier - Vermogensplanning: Leg de financiële puzzel van uw vermogen

Gepubliceerd op:

13 min. leestijd

De leeftijdsfase tussen 30 en 55 jaar is één van de meest hectische in een mensenleven. We combineren in een relatief korte periode werken, studeren, kinderen opvoeden en vermogen opbouwen voor later. Veel meer dan vroeger verdelen dertigers, veertigers en vijftigers hun tijd over de diverse rollen in het leven. De generatie is partner, ondernemer of werknemer, vrijwilliger én ouder. En soms verzorger van hulpbehoevende ouders. Niet voor niets wordt het de spitsuurgeneratie genoemd. Al duidt die term in de praktijk meer op een levensfase dan op één specifieke generatie alleen. In deze enerverende en uitdagende periode moeten diverse financiële beslissingen worden genomen. Keuzes die niet alleen nu van belang zijn, ze hebben vaak ook aanzienlijke gevolgen voor de toekomst, weten Gordon Doull en Thijs Melief. Doull is hoofd Kenniscentrum bij ABN AMRO MeesPierson. Melief is manager Specialisten Vermogensplanning. Ze helpen klanten bij het leggen van de financiële puzzel.

Vragen

Vermogensplanning draait vooral om vooruitdenken. Door uw wensen en doelen in kaart te brengen en te kijken of en hoe deze financieel haalbaar zijn. Rekening houdend met de bewegingen van financiële markten, veranderende behoeften en wisselende regelgeving. Vermogensplanning is altijd maatwerk; vermogen en leefomstandigheden zijn immers voor iedereen uniek. Melief: ‘Een goede vermogensplanning start altijd met het vragen naar de doelen van de klant. Vragen waarop lang niet iedereen direct een antwoord heeft.’ Doull en Melief zien in de praktijk dat er diverse kantelmomenten zijn waarop duidelijk wordt wat iemand echt wil. Doull: ‘Vaak op het moment dat er een serieuze relatie wordt aangegaan en er kinderen komen. Of bij het overlijden van een naaste. Mensen voelen op zo’n moment eigen verantwoordelijkheid, kijken verder dan hun eigen generatie en bepalen prioriteiten. ‘We begeleiden een alleenstaande vader met een klein inkomen die een grote prijs heeft gewonnen in de Staatsloterij. Dan gaat het al snel niet meer over de aankoop van huizen en auto’s. Zijn belangrijkste doel: ‘hoe zorg ik er ook voor dat er voldoende vermogen is voor mijn dochter?’

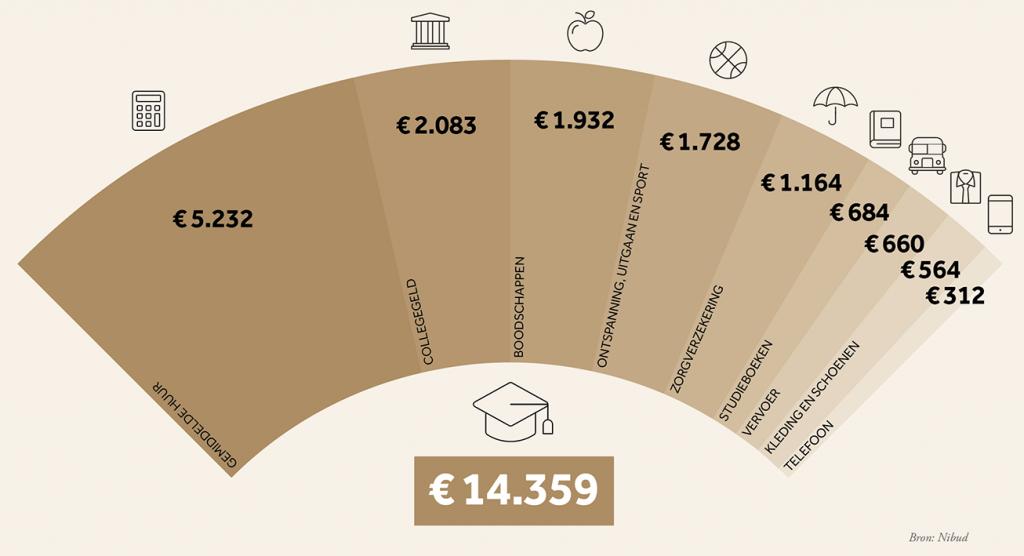

Het prijskaartje van een studie

Hoeveel een kind straks nodig heeft om te studeren is afhankelijk van de opleiding. Woonlasten bepalen daarnaast ruim de helft van de kosten voor een studerend kind.

Balans tussen liquiditeit en rendement

Doelen op lange en korte termijn bepalen, vervolgens kijken hoe het vermogen het beste kan worden ingezet in de komende jaren. Zo’n tijdbalk is een waardevol instrument voor klanten, merkt Doull. ‘Het geeft inzicht. Iemand ziet gelijk: op basis van deze inkomsten en uitgaven haal ik mijn doelstellingen.’ Zoals in het geval van de loterijwinnaar: zelf fijn leven en tegelijk het financieel ondersteunen van een jongvolwassen kind. ‘Ook kun je inzichtelijk maken wat het effect is als het tijdelijk even minder gaat met het bedrijf, je werkloos wordt of gaat scheiden. Maar Melief legt uit dat het ook de mogelijkheden helder maakt. ‘Sommige vermogenden vinden het juist lastig geld uit te geven. Voor hen maken we inzichtelijk welke impact een grote uitgave – zoals een tweede woning of een grotere woning – heeft op korte en lange termijn op het vermogen.’

Mogelijkheden om te studeren

Het is belangrijk om nu al rekening te houden met grote uitgaven in de toekomst. Zoals studiekosten van de kinderen. Melief: ‘Hiervoor houden we in de regel een fors bedrag aan: €15.000 tot €20.000 per jaar per kind. Veel klanten vinden het belangrijk dat kinderen ruime mogelijkheden hebben om te studeren (zie schema). Naast het zelf opbouwen van een studiepot kan er ook aan gedacht worden om alvast aan vermogensoverdracht te doen.’ Elk jaar mag er rond de €5.515 (cijfers 2020) aan het kind worden geschonken zonder dat er schenkbelasting is verschuldigd. Het zorgt voor een verschuiving van vermogen tussen ouder en kind. Wie rond de geboorte van het kind begint, zet tot aan zijn achttiende levensjaar net iets minder dan een ton opzij. Dat geeft het kind een fijne start en voorkomt dat het kind in de toekomst erfbelasting over dit deel van het vermogen betaalt.

Prioriteit van pensioen

Inkomen voor later – pensioen – heeft voor de meeste mensen in de spitsuurperiode een lage prioriteit. Toch mag het in de vermogensplanning niet ontbreken, weet Doull. ‘Tijdig beginnen voorkomt de noodzaak van een inhaalslag in de toekomst.’ Tijd is een krachtig instrument. Door het rendement-op-rendementeffect kan het vermogen op lange termijn snel groeien. ‘Bij een lange beleggingshorizon kan vaak ook worden gekozen voor een offensiever beleggingsprofiel weliswaar met wat meer risico, maar mogelijk ook een hoger rendement.’ Een goed rendement op lange termijn helpt bovendien om het effect van de inflatie te compenseren. Inflatie kan de koopkracht van uw vermogen aantasten. Ook is er het zogeheten langlevenrisico: we leven gemiddeld steeds langer. De kans dat we ouder worden dan onze ouders is groot. Dit betekent meer geld opzij leggen voor ons pensioen.

Excessief lenen van de eigen bv

De bv met structureel overtollige middelen kan met dit vermogen beleggen of sparen. Of uitlenen aan de ondernemer voor bijvoorbeeld de aankoop van een woning. De rente is net als bij een reguliere hypotheek gewoon aftrekbaar. Wel moeten de gegevens over de lening worden verstrekt aan de Belastingdienst. Als de rente waartegen de bv het geld aan de ondernemer uitleent hoger is dan het rendement dat de bv anders zou maken, heeft de bv – en daarmee uiteindelijk ook de ondernemer – een voordeel. Lenen van de bv is momenteel in het nieuws. Wie leent bij de bv stelt namelijk de aanmerkelijkbelangheffing (26,25%) uit. Die belasting is (evenals dividendbelasting) wel verschuldigd als u het geld niet leent maar uitkeert als dividend uit de bv. Door het wetsvoorstel ‘Wet excessief lenen bij de eigen vennootschap’ wil de overheid lenen van de bv aan banden leggen. Voorgesteld is dat een directeur-grootaandeelhouder die meer dan 500.000 euro leent van zijn vennootschap, over het meerdere aanmerkelijkbelangheffing is verschuldigd. Het wetsvoorstel bevat een uitzondering voor een hypothecaire lening voor de eigen woning in box 1. Het wetsvoorstel heeft dus (meestal) geen invloed op de lening aan de ondernemer voor een eigen woning.

Vermogensbeheer

Als de doelen duidelijk zijn, krijgt vermogensopbouw en -behoud invulling. Om de beeldspraak te volgen: als de randen van de financiële puzzel liggen kan worden gekeken naar de invulling.

Doull: ‘Voor veel mensen is er een fase waarin ze structureel geld overhouden. Een van de mogelijkheden is om daarmee te gaan beleggen. Daarbij telt de risicobereidheid en de beleggingshorizon. Met een veertiger hebben we daarover andere gesprekken dan met iemand die zestig of zeventig is. In de levensfase waarin een veertiger zich bevindt, kan bijvoorbeeld overwogen worden om de opbrengsten van een beleggingsportefeuille te herinvesteren. Uitgekeerde dividenden worden ook weer belegd en zorgen zo voor extra rendement.’ Veel vijftigers verkennen bovendien de mogelijkheden van vastgoed. Bijvoorbeeld door de aankoop van een beleggingspand als woonruimte voor studerende kinderen. De bank kan meedenken over de financiering.

Valkuilen zijn er ook. Melief wijst bijvoorbeeld op het belang van spreiding, soms zit een groot deel van het vermogen vast in één of twee panden. Wat als de waarde zich negatiever ontwikkelt dan verwacht? Dan is er nog de veranderende wetgeving. ‘Wie een beleggingspand met geld uit de bv financiert, heeft straks mogelijk last van nieuwe beperkende regelgeving die wordt verwacht in 2021.’ (zie kader).

Bestaande structuren

Aandacht voor het vermogen en de wensen laat ook zien waar eerdere keuzes niet meer voldoen. Bijvoorbeeld de gekozen bedrijfsstructuur bij ondernemers. Melief: ‘Veel startende ondernemers beginnen gewoon en denken onvoldoende na over de bedrijfsstructuur en de zichtbaarheid en aansprakelijkheid die daaruit voortkomt. Hij ziet dat in de praktijk vaak bij jonge techondernemers. ‘Zij zijn in de opstartfase vaak niet met geld bezig. Tot een koper zich meldt met een bod van 5, 10 of 20 miljoen euro.’ Een bv met de familienaam in het openbare handelsregister maakt het voor nieuwsgierigen dan wel erg makkelijk. ‘Tegelijk met de verkoop ontvangt de ondernemer dan een dagelijkse stroom van mails en Facebook-verzoeken van kennissen die om geld vragen. Vooral bij jonge ondernemers zie je dan de eerste onschuld verdwijnen.’ Privacy en veiligheid worden belangrijk en de eerder gekozen bedrijfsstructuur zit dan in de weg. Een actueel onderwerp bovendien: sinds enige tijd is er een richtlijn die Europese landen verplicht te registreren wie de grootaandeelhouders van een vennootschap zijn. Het Nederlandse parlement buigt zich hier momenteel over. Samen met de publicatieplicht voor bv’s kan iedereen vrij eenvoudig zien hoeveel vermogen er in de vennootschap aanwezig is en – bij voldoende belang – wie de belanghebbenden zijn. Melief: ‘Klanten kunnen er voor kiezen de bedrijfsstructuur aan te passen en de onderneming voort te zetten in een entiteit die hun privacy beter waarborgt.’

Afspraken tussen partners

Een financieel plan houdt ook rekening met de financiële gevolgen van afspraken die zijn vastgelegd tussen partners. Die zijn vaak opgesteld in een periode waarin er nog geen vermogen was. Doull: ‘Veel mensen kiezen er in het begin van de relatie voor om alle bezittingen te delen. Vanuit het idee: “We hebben toch niets.” Het is altijd mogelijk om de overeengekomen afspraken in de huwelijkse voorwaarden of in een samenlevingscontract te veranderen. Bijvoorbeeld als de vermogenspositie of de omstandigheden veranderen. Let wel op mogelijke fiscale gevolgen daarvan. Beide partners moeten de gevolgen van de aanpassing wel kunnen overzien, zodat later geen discussie ontstaat. Veranderende omstandigheden kunnen een groot effect hebben op hoe in het verleden gemaakte afspraken nu uitpakken, zo laat ook een gestileerd voorbeeld van Doull zien: een stel trouwde op huwelijkse voorwaarden met daarin een gemeenschap van goederen. In de voorwaarden maakten ze echter een uitzondering voor de tegoeden op de privéspaarrekeningen. ‘Deze clausule moest voorkomen dat de erfenis die de vrouw verwachtte te ontvangen van haar ouders gezamenlijk bezit zou worden. Toen de relatie nog goed was, stopte ze een flink deel van de ontvangen erfenis in de verbouwing van de gezamenlijke woning. Daarmee werd dit vermogen alsnog gezamenlijk bezit. Bij de echtscheiding die een paar jaar later volgde, werd de gestegen waarde van de woning tussen hen verdeeld. Het privétegoed van de man – hij had inmiddels zelf een forse erfenis ontvangen – bleef buiten de verdeling van de gemeenschap.’

Hoe pakken afspraken uit

Het is belangrijk om te controleren hoe afspraken in verschillende scenario’s uitpakken. Gelukkig sluit sinds 2018 de wetgeving rond het huwelijk beter aan bij de wensen van de meeste Nederlanders. Waar iedereen eerst automatisch in algehele gemeenschap van goederen trouwde, geldt sinds januari 2018 voor nieuwe gevallen automatisch een beperkte gemeenschap van goederen. Bezittingen en schulden die zijn ontstaan vóór het huwelijk blijven van de partner zelf. Evenals erfenissen en schenkingen die worden ontvangen tijdens het huwelijk.

Bij het aangaan van afspraken is het zaak de uitwerking daarvan op het vermogen in beeld te hebben. Houd in de gaten dat de regels kunnen veranderen. Zo is de termijn van de partneralimentatie recent gemoderniseerd voor nieuwe echtscheidingen. De maximale partneralimentatie die iemand aan een ex-partner met een te laag inkomen moet betalen, is verkort van maximaal twaalf, naar vijf jaar. Uitzonderingen zijn er voor ouders van jonge kinderen. Melief: ‘Een wijziging met grote invloed op de financiële positie en toekomst van beide partners bij een echtscheiding. Ex-partners moeten daardoor meer verantwoordelijkheid over hun eigen financiële planning nemen.’

Dek financiële risico’s af

Belangrijk component in een goede vermogensplanning is het afdekken van risico’s. Het is belangrijk, waar nodig, financiële risico’s van overlijden en arbeidsongeschiktheid af te dekken door middel van een verzekering. Dat voorkomt dat in een financieel moeilijke tijd een groot deel van het vermogen moet worden aangesproken.’ Doull benadrukt dat ook een testament deel uitmaakt van een dergelijke risicostrategie. ‘Veel jonge mensen denken dat het regelen van je nalatenschap iets is voor later. Het opstellen van een testament is echter een vorm van defensieve vermogensplanning; je wilt zorgen dat partner en kinderen zo goed mogelijk achterblijven in het geval van overlijden.’ Zeker van belang voor samenwoners, zij erven zonder testament niets van elkaar. Voor gehuwden is het een en ander in de wet geregeld, legt Doull uit. ‘Het wettelijke erfrecht is familie-erfrecht waarbij de partner en de kinderen erven. Daarbij krijgt de partner alles en de kinderen een vordering opeisbaar bij het overlijden van de partner. Op hoofdlijnen sluit dat aan bij de wens van veel mensen. Maar maatwerk is zeker mogelijk. In een testament kunnen specifieke wensen worden vastgelegd.’ Mensen met jonge kinderen kunnen in een testament de voorkeuren rond de voogdij aangeven. Wie gaat er voor de kinderen zorgen als beide ouders er niet meer zijn? Melief: 'Is er niets geregeld dan beslist de rechter hierover. Maar in een testament (of via het Centraal Gezagsregister) kun je zelf je voogd(en) aanwijzen.' Ook kan in een testament een testamentair-bewindvoerder worden benoemd om het geërfde vermogen van de kinderen te beheren zo lang zij dat nog niet zelf kunnen.

Impact van de eigen woning

Impact van de eigen woning

Veel vragen van klanten rond het vermogen gaan over de rol van de eigen woning: een groot vermogensbestanddeel met veel financiële impact. Bijvoorbeeld rond de aankoop: met vermogen of toch een hypotheek? Aankoop met eigen geld betekent dat een deel van het vermogen vast zit in de stenen. Bij financiering ontstaat er een langjarige financiële verplichting. De keuze voor financiering is in de eerste plaats een persoonlijke afweging. Het gevoel van een hypotheekvrije woning is voor sommigen niet in geld uit te drukken. Soms helpt een schenking van familie of een andere gever. Zij kunnen dankzij een vrijstelling eenmalig een grote schenking doen voor de eigen woning. Die kan voor de aankoop van de woning en voor aflossing van de hypotheek worden gebruikt. Het moment waarop dat plaatsvindt is daarbij van zeer belang. Eenvoudig gezegd geldt dat de vrijstelling van maximaal 103.643 euro (cijfer 2020) alleen mag worden benut als de ontvanger (of de partner) jonger is dan 40 jaar.

Financieel gezien is de afweging om al dan niet met eigen middelen te investeren in de eigen woning een rendementskwestie. Financieren met een lening is aantrekkelijk, zolang de nettokosten voor de lening (ruim) lager zijn dan het nettorendement op het eigen vermogen. De nettokosten worden mede bepaald door het belastingtarief waartegen de hypotheekrente kan worden verrekend met het inkomen in box 1.

Financiering

Melief en Doull merken in de praktijk dat de reguliere financieringsmogelijkheden van een kostbare woning vermogenden in de praktijk soms tegenvalt. Kredietverstrekkers moeten sinds enige jaren verplicht rekening houden met vaste regels voor het inkomen en het inkomen uit het vermogen bij het verstrekken van een hypotheek. Daarmee is de hoogte van de te verstrekken lening gemaximeerd. Maatwerk biedt dan uitkomst, zegt Doull. ‘De bank denkt mee door zowel inkomen als vermogen mee te nemen bij het beoordelen van de hypotheekmogelijkheden. Heeft de klant een bv, dan zijn er nog meer mogelijkheden.’ Het afsluiten van een lening bij de eigen bv kan dan een aantrekkelijke optie zijn. De beperkingen rond de kredietverstrekking gelden daarbij niet. Simpel gesteld profiteert de klant van de renteaftrek en behaalt de bv een aantrekkelijk rendement op de overtollige middelen. Lenen van de bv is echter niet altijd mogelijk of aantrekkelijk (zie kader op pagina 20).

Lenen bij de bank

Wat voor de één goed advies is, kan bij een ander ongunstig uitpakken door persoonlijke- en marktomstandigheden. ‘Voor klanten die al een hypotheeklening bij de bv hebben is het aflossen ervan soms juist aantrekkelijk’, legt Melief uit. ‘Door de historisch lage hypotheekrentetarieven kan het soms interessant zijn om een bestaande hypotheek bij de bv af te lossen door de eigen woning te financieren met een hypotheeklening bij de bank. De vrijgekomen middelen in de bv kunnen dan worden gebruikt voor een rendabelere investering. Doull en Melief benadrukken dat de persoonlijke situatie van de klant altijd doorslaggevend is. Doull: ‘We kunnen de fiscale mogelijkheden inzichtelijk maken, maar het draait erom wat goed voelt voor de klant. Samen met zijn fiscalist zal de klant dan een beslissing moeten nemen.

Aflossen of niet?

Emotie en ratio spelen ook bij dit terugkerend vraagstuk voor klanten: de keuze tussen aflossen of beleggen. Als er sprake is van een hypotheeklening en een effectenportefeuille in privé die flink groeit, ontstaat vaak de wens om een deel van die groei te gebruiken om de hypotheeklening af te lossen. Ook hier zijn de niet-financiële overwegingen leidend. Doull: ‘Fiscaal gezien heeft aflossen flinke gevolgen. De huiseigenaar raakt de aftrekmogelijkheid in box 1 over het afgeloste deel definitief kwijt. Daarnaast zit het geld vast in stenen. Er zijn klanten die zorgen dat een relatief klein deel van het vermogen in hun huis zit. Maar er zijn ook klanten die er juist voor kiezen om schuldenvrij te zijn.’

Starten met iets nieuws

Bij veel vermogenden ontstaat op termijn het idee om te stoppen met werken. Niet geheel toevallig rond de 50-jarige leeftijd. Waar veel veertigers nog druk zijn met kinderen, breekt voor vijftigers de middelbare schooltijd en studietijd van de kinderen aan. Kinderen kunnen beter voor zichzelf zorgen en ouders krijgen meer tijd voor zichzelf. Tijd om te genieten en focussen op de toekomst. Doull en Melief zien dat voor deze groep stoppen met werken in de praktijk meestal neerkomt op het stoppen met het één en starten met iets anders. Vaak een studie of vrijwilligerswerk. Maar het bloed kruipt waar het niet gaan kan. Vaak starten mensen vaak weer met wat ze het liefste doen: ondernemen.

Melief: ‘Het is niet vanzelfsprekend dat dit ook weer een succes wordt. We raden klanten dan ook aan een maximaal bedrag voor de investering te reserveren. De rest van het vermogen wordt gebruikt om van te leven.’ Voor de ondernemende geesten die niet zelf meer aan het roer willen staan van een onderneming is ook ‘informal investing’ een optie. Daarbij stelt de ondernemer naast geld, ook zijn of haar kennis, kunde en netwerk ter beschikking aan andere ondernemers.

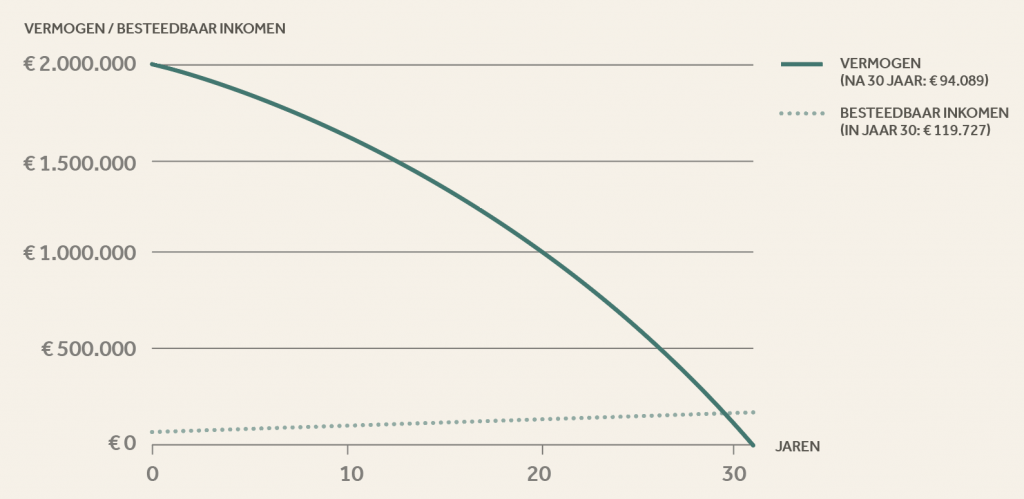

Rekenvoorbeeld: Kan ik stoppen met werken?

George (55) gaat er vanuit dat hij 85 jaar wordt. Hij heeft 30 jaar te overbruggen. Vermogensplanning laat zien wat hij jaarlijks kan besteden als hij nu stopt met werken. Daarbij wordt uitgegaan van een matig defensieve portefeuille met een gemiddeld rendement van 2,5% per jaar en een gemiddelde inflatie van 1,4%.

Beschikbaar vermogen € 2.000.000

Inkomen uit pensioen en andere inkomsten € 20.000

Gewenst inkomen (per jaar) € 100.000

Benodigd inkomen € 80.000

Is er voldoende om te stoppen?

Wat de plannen ook zijn, vermogensplanning maakt inzichtelijk of er voldoende is opgebouwd om te stoppen. Melief: ‘We rekenen met de klant een scenario door waarin hij of zij de onderneming verkoopt. Of op basis van ander beschikbaar vermogen. Uitgaande van het gewenste besteedbaar inkomen per maand kunnen we dan berekenen hoe lang de opbrengst van de onderneming, of het bestaande vermogen, voldoende is om van te leven. Rekening houdend met de opbrengsten uit de beleggingen en met andere inkomsten, bijvoorbeeld pensioen of inkomsten uit de nieuwe onderneming. In de nieuwe tijdlijn worden ook de uitgaven opnieuw bekeken. Denk aan een analyse van verzekeringen. Als er voldoende vermogen is, kunnen mogelijk overlijdensrisicoverzekeringen en de arbeidsongeschiktheidsverzekering vervallen. Zo ontstaat een nieuw scenario op basis van persoonlijke uitgangspunten voor een nieuwe levensfase. Dan vallen de puzzelstukjes vanzelf op hun plaats.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.