Een portemonnee met papiergeld en munten: wie loopt er nog mee rond? Betalen doen we vooral digitaal, met de telefoon of smartwatch: makkelijk en veilig. Onze euro’s voelen dus al behoorlijk digitaal, toch zijn ze dat niet. De Europese Centrale Bank studeert op een puur digitale euro. Wat is dat eigenlijk en hebben we er wel behoefte aan?

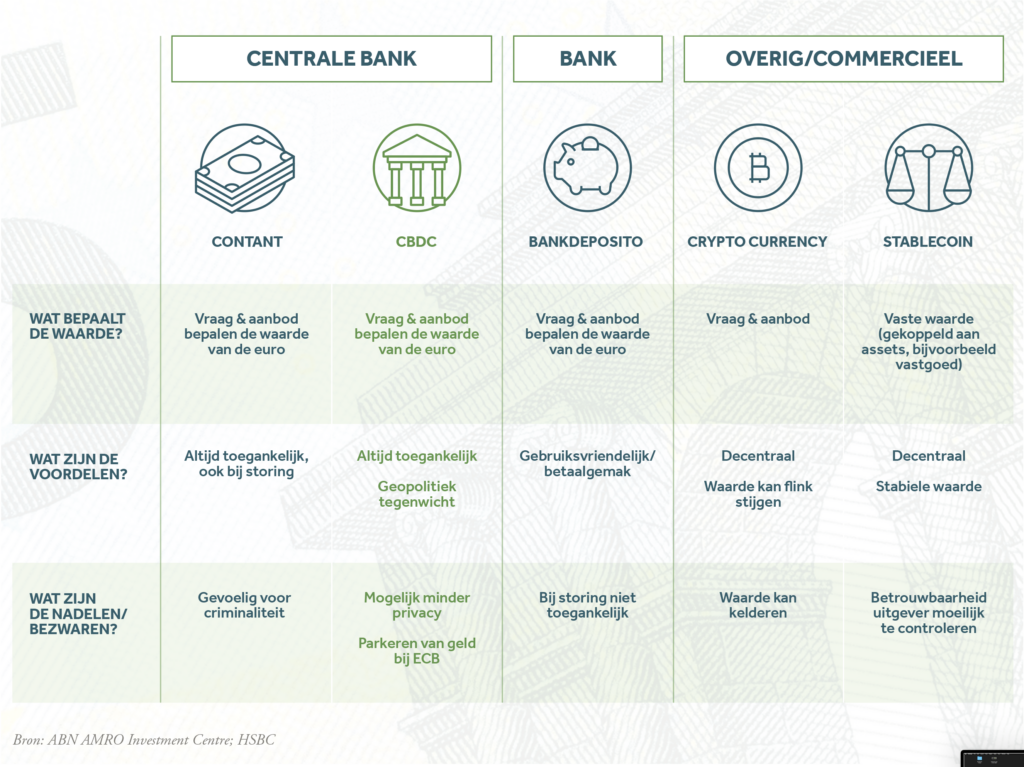

De euro’s op uw bankrekening voelen misschien digitaal, maar uw saldo is giraal: de benaming voor geld dat je niet kunt aanraken. Giraal geld is in feite geen wettig betaalmiddel maar een tegoed bij de bank. Die staat ervoor in dat het saldo ingewisseld kan worden voor chartaal geld, ofwel cash. In de eurozone bepaalt de Europese Centrale Bank (ECB) hoeveel geld er in omloop is. De ECB kijkt nu of er naast contant geld behoefte is aan een euro die alleen maar digitaal bestaat, als aanvulling op ons geldstelsel. De reden? Het internationale betalingsverkeer moet sneller, toegankelijker en efficiënter. Nu wordt bij een internationale transactie een bedrag eerst via correspondentbanken naar een andere bank overgemaakt, vaak in een andere munteenheid. Zo kan een overschrijving dagen duren.

Dat gaat een stuk sneller met digitale valuta, ook wel cryptocurrency’s genoemd. Sinds de bitcoin ruim een decennium geleden zijn er talloze cryptomunten gelanceerd, met wisselend succes. Deze digitale munten zijn nog lang geen geaccepteerd betaalmiddel, er wordt vooral mee belegd en gespeculeerd. Maar ondanks de scepsis en soms twijfelachtige commerciële uitgevers groeit de vraag. Duidelijk is dat er, naast onzekerheid en gebrek aan stabiliteit, ook voordelen zijn.

Voor een bredere acceptatie en algemeen gebruik is er behoefte aan een digitale munt die stabiel is en die onder controle staat van een vertrouwde instantie, zoals een centrale bank. De ECB doet daarom onderzoek naar een Central Bank Digital Currency (CBDC): een digitale euro. Voorwaarde is eensgezindheid over wat we precies onder een digitale euro verstaan en welk doel die dient. En daar wringt nu net de schoen.

Publiek versus privaat

Als bij een bank giraal of chartaal geld in bewaring wordt gegeven, is de bank vanaf dat moment verantwoordelijk. Het is dan privaat geld. Dat zou bij een digitale euro anders zijn: daar is de ECB direct en continu verantwoordelijk voor. Het is in theorie geen vervanging van contant geld, maar een toevoeging. Wel met zo veel mogelijk kenmerken van contant geld, bijvoorbeeld dat de munt altijd en overal inwisselbaar, voor iedereen toegankelijk en gebruiksvriendelijk is. Ook is de waarde een-op-een hetzelfde als die van de gewone euro.

Hoever is de digitale euro?

Best ver. In de Europese politiek en ook in de Tweede Kamer staat de munt op de agenda en centrale banken doen onderzoek naar digitale ontwikkelingen. Wat zou de beste technologie zijn? Kies je voor volledige privacy of niet? In hoeverre is de programmeerbaarheid van een digitale munt een optie? Welke ethische dilemma’s zijn er? Ondertussen volgen de ontwikkelingen bij commerciële partijen en in andere landen elkaar in razend tempo op. Ook dat speelt een rol bij de besluitvorming: Europa wil niet ingehaald worden, laat staan achterblijven. Er zijn al diverse digitale valuta in omloop. Het grootste verschil is dat deze crypto’s door commerciële partijen worden uitgegeven. De bekendste zijn bitcoin en ethereum.

Maurits de Nerée tot Babberich is senior adviseur digital finance bij de Nederlandse Vereniging van Banken (NVB) en nauw betrokken bij de onderzoeksfase van de ECB. ‘Eind dit jaar rondt de ECB haar onderzoek af en besluit dan of ze de realisatiefase in wil, maar dat is geen gelopen race’, vertelt hij. ‘In het tweede kwartaal van 2023 komt de Europese Commissie met een voorstel voor een juridisch kader voor de digitale euro. Maar voor een besluit is het politieke debat nodig. Als NVB zijn we in de kern voorstander van innovatie en verbetering van de Europese betaalinfrastructuur. Mits goed ontworpen kan een digitale euro waardevol zijn. Er moet ook een meerwaarde zijn voor de consument en het bedrijfsleven.’

Joris Dekker, Market Infrastructures Expert, zit namens ABN AMRO in de commissie van de NVB die onderzoek doet naar de digitale euro. ‘Op de invoering van een digitale euro moeten we minimaal tot 2026 wachten, omdat er nog een testfase en pilots aan voorafgaan. CBDC’s zijn een innovatie die sommige banken zien als een kans om hun IT-systemen uit de jaren zeventig achter zich te laten en met een schone lei te beginnen. De revolutie zit vooral in de infrastructuur aan de achterkant, die nu complex is en waardoor betalingsverkeer duur is.’

Wat zijn de voordelen?

Nu contant geld nog maar weinig gebruikt wordt, zou een digitale euro er mede voor kunnen zorgen dat iedereen in het eurogebied toegang houdt tot een simpel, breed geaccepteerd, veilig en betrouwbaar publiek betaalmiddel. Als systemen, bijvoorbeeld bij de banken, onverhoopt niet werken, kan de digitale euro als achtervang dienen. In een financiële crisis is de digitale euro altijd gedekt door de centrale bank, wat een bankrun kan voorkomen.

Een Europese CBDC biedt ook geopolitiek tegenwicht. Ontwikkelingen in het buitenland en bij grote techbedrijven kunnen een gevaar zijn voor de monetaire onafhankelijkheid van de Europese Unie. Zo is China al ver met het ontwikkelen van een eigen digitale munteenheid. Een ander voordeel is dat, als de centrale bank meer verantwoordelijkheid krijgt voor het financiële systeem, meer mensen er toegang toe kunnen krijgen. Ook wordt het makkelijker om criminele activiteiten als het witwassen van crimineel geld en terrorismefinanciering terug te dringen. Dekker: ‘De vorm van programmeerbaarheid in het betalingsverkeer kan ook voordeel opleveren, bijvoorbeeld in ingewikkelde trajecten zoals subsidies of schuldenproblematiek waar mensen nu in vastlopen. Je kunt met de juiste ontwerpkeuzes geldzaken makkelijker maken.’

‘Er is behoefte aan een betrouwbare en stabiele digitale munt’

En de bezwaren?

De grotere invloed van centrale banken is tegelijk een van de nadelen van de digitale euro. De technologie achter programmeerbaar geld maakt het in theorie mogelijk om inzicht te krijgen in uitgavenpatronen. De Nerée: ‘Wij zijn daar als NVB stellig in en zeggen: je moet de digitale euro niet willen programmeren. Ook omdat hij een-op-een dezelfde waarde moet hebben als de chartale euro. Je zou wel de betaallaag kunnen programmeren en daar smart contracts op kunnen hebben, mits beide partijen het daarover eens zijn. Ook dit is een politieke discussie.’

Een andere angst is dat consumenten afzien van hun spaar- of beleggingsrekening en hun geld volkomen risicoloos parkeren bij de centrale bank. Vandaar dat een wallet voor alleen het betalingsverkeer wordt overwogen, niet voor sparen of beleggen. Een andere mogelijke oplossing is een bovengrens op het bedrag dat iemand mag aanhouden in digitale euro’s. De Nerée: ‘Er is wel gezegd: als we de digitale euro lanceren moet die succesvol zijn, maar niet té succesvol. Dus liever geen concurrentie met bestaande betaalmiddelen.’

En dan zijn er natuurlijk nog de techreuzen die al een grote positie hebben in het betalingsverkeer, denk aan Apple Pay. ‘De digitale euro is geopolitiek gedreven’, zegt Dekker. ‘Commerciële banken hebben niet echt een antwoord op big tech, die steeds meer betalingsverkeer doet, en ook niet op cryptocurrency’s. Je hebt liever dat de ECB een munt uitgeeft, omdat er dan invloed is op zaken als rentebeleid en uitgifte.’

Verschil met stablecoins

Stablecoins zijn digitale valuta gekoppeld aan traditionele assets zoals munteenheden, grondstoffen of onroerend goed. Per stablecoin wordt een vaste eenheid van het onderpand aangehouden, bijvoorbeeld één dollar. Het is moeilijk te bepalen hoe stabiel en betrouwbaar de commerciële partijen zijn die stablecoins uitgeven. Dat geldt evenzeer voor de belofte van de aangehouden reserves om de koppeling te garanderen. Deze bedrijven zijn nauwelijks gebonden aan wetgeving of regels in de plaatsen waar ze geregistreerd staan, zoals tether op de Britse Maagdeneilanden. Dit in tegenstelling tot de digitale euro van de ECB, waarvan de veiligheid en de betrouwbaarheid niet ter discussie staan.

Technologie achter de digi-euro

CBDC’s kunnen net als cryptomunten gebruikmaken van blockchaintechnologie. Desondanks zijn er grote verschillen. Crypto’s zijn decentraal en de hoeveelheid is beperkt door de technologie. CBDC’s worden uitgegeven door centrale banken en kun je onbeperkt bijprogrammeren. Om deze reden zijn het geen cryptovaluta.

Hoe de digi-euro er technisch uit komt te zien staat nog niet vast. Wel zijn de randvoorwaarden bekend en hebben de ECB en de aangesloten nationale centrale banken hun basisvereisten voor de munt kenbaar gemaakt. Daar hoort toezicht en nieuwe wet- en regelgeving bij: belangrijk voor het vertrouwen in de digitale euro. ‘Er wordt ook gekeken hoe de CBDC’s van verschillende centrale banken straks op elkaar kunnen aansluiten’, zegt De Nerée. ‘De digitale euro is in eerste instantie alleen voor ingezetenen van de Europese Unie, omdat controle anders heel moeilijk is. En geen controle vergroot het risico op criminele geldstromen enorm.’

Waar gaan we heen?

Wat gaat de digitale euro straks brengen, zo die er komt? Ralph Wessels, Hoofd Beleggingsstrategie ABN AMRO meespierson: ‘Als belegger kijk je naar de bedrijven of processen die beter worden en waar nieuwe dienstverlening ontstaat. Productiviteitsverbetering of groei creëert welvaart. Ik vind de technische kant van de digitale euro veel minder interessant dan de vraag of er waarde gecreëerd wordt. De believers in cryptovaluta geloven in een heel nieuwe wereld. Ik zie meer een ontwikkeling die straks samenkomt met de reële economie en na een tijdje raakt dat met elkaar vervlochten.’

De Nerée waarschuwt: ‘Dit zou een fundamentele verandering zijn van het bestaande geldstelsel. Daar moet je voorzichtig mee zijn en ook goed kijken naar de risico’s. Zelfs als we kiezen voor een digitale euro gaat het nog wel even duren voor je als consument de munt kunt gebruiken.’

‘Ik sta achter het Europese soevereiniteitsidee’, vertelt Dekker. ‘Er is nu zo veel betalingsverkeer in private handen dat het goed is als er meer centraal geregeld wordt. Het is een majeure verandering in het financiële stelsel die vraagt om een open dialoog met de samenleving. Ik ben heel enthousiast over alle innovaties, maar er is bij sommigen een negatief sentiment. Geld heeft grote culturele en emotionele componenten, daar moet je rekening mee houden. Dus we blijven het project met veel zorgvuldigheid behandelen.’

Beleggen en de digitale euro

Ralph Wessels is Hoofd Beleggingsstrategie bij ABN AMRO MeesPierson. Hij kijkt puur als belegger naar de digitale euro. ‘Een groot deel van de financiële dienstverlening krijgt te maken met de gevolgen van decentralisatie en tokenisatie en daar is de digitale euro een onderdeel van. Ik vergelijk de digitale euro met het briefje in je portemonnee, maar dan met wat handige extra toepassingen. Het positieve aan programmeerbaar geld vind ik dat je er bijvoorbeeld bij subsidies voor kunt kiezen dat het alleen voor collegegeld is. Maar juist die functie staat erg ter discussie, terwijl het ook de vraag is of het technisch mogelijk is. Privacy blijft een issue en je moet waakzaam zijn, maar als je gegevens persoonsafhankelijk analyseert is er veel mogelijk.

Financiële markten hebben veel te winnen met de digitale euro. Wil je nu als ondernemer geld overmaken naar Australië, dan ben je wel even bezig. Met een cryptovaluta is dat in een split second gebeurd tegen een minimale fee. En alles wat efficiënter is, is goedkoper en creëert waarde. Alleen moet het wel betrouwbaar zijn. Dat probleem zie je nu in de cryptomarkt. Als je ziet hoe hard die is gedaald, van 3000 miljard dollar eind 2021 naar rond de 900 miljard dollar begin 2023, dan is het duidelijk dat het toezicht mist. Mensen stoppen er geld in alleen omdat ze denken dat het meer waard wordt en iemand in de toekomst een hogere prijs ervoor betaalt. Maar vaak zit er geen bedrijfs- of verdienmodel achter, dus waarop is die hogere prijs dan gebaseerd?’

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.