Gepubliceerd op:

Partner wordt u niet zomaar. Uw toetreding als partner is een beloning voor hard werken tijdens uw carrière en het intensieve benoemingstraject. Niet alleen krijgt u een andere positie in uw organisatie, maar ook uw persoonlijke financiële situatie verandert ingrijpend. U bent niet meer in loondienst bij uw werkgever, maar bij uw eigen BV. En er verandert nog veel meer. Zoek daarom een professionele partij met de juiste expertise die u hierin bijstaat. Na het lezen van dit artikel weet u wat u moet regelen. En bent u op de hoogte van belangrijke veranderingen in uw persoonlijke situatie.

Welke praktische zaken moet u regelen?

Hieronder leest u drie belangrijke zaken die u moet regelen wanneer u toetreedt als partner en u gebruikmaakt van een BV-structuur. Vanzelfsprekend zijn de regels van uw organisatie hierbij belangrijk.

Oprichten van een BV-structuur

Om als partner te kunnen toetreden worden vaak twee BV’s opgericht: een holding en een werkmaatschappij. Hiervoor moet u naar een notaris. U wordt persoonlijk aandeelhouder van uw holding en uw holding is eigenaar van uw werkmaatschappij. Via deze BV-structuur ontvangt u uw winstaandeel en betaalt u salaris aan uzelf. De hoogte van uw salaris is afgestemd tussen uw organisatie en de Belastingdienst. Ook kunt u desgewenst dividend uit uw holding uitkeren als aanvulling op uw salaris.

Bankrekeningen openen

Voor de nieuw opgerichte BV’s moeten bankrekeningen worden geopend. Denk aan betaal- en spaarrekeningen en in de toekomst misschien ook een beleggingsrekening. Veel partners hebben de voorkeur om via internet bankieren hun zakelijke rekeningen en hun privérekeningen in één overzicht te kunnen beheren.

Financiering voor inbreng van kapitaal

Als partner moet u kapitaal inbrengen in uw organisatie. Het is gebruikelijk dat toetredende partners hiervoor een financiering aanvragen die in circa tien jaar wordt terugbetaald. De doorlooptijd van zo’n financieringsaanvraag is doorgaans enkele weken. Daarom is het belangrijk om deze snel in gang te zetten.

Uw situatie verandert

Door het toetreden als partner krijgt u te maken met een aantal veranderingen in uw persoonlijke financiële situatie.

Wennen aan de kasstromen binnen uw nieuwe financiële structuur

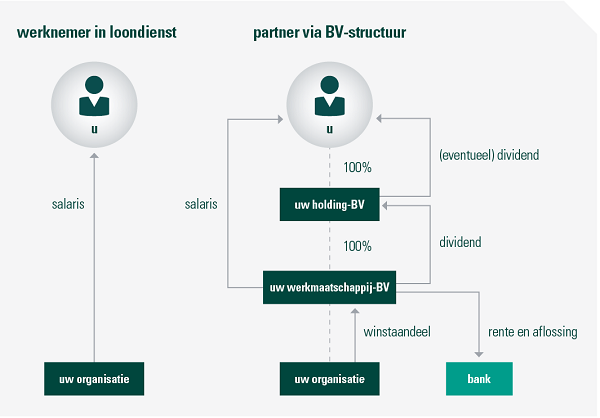

Als werknemer bent u gewend om maandelijks salaris te ontvangen van uw werkgever. Als partner ontvangt u voortaan uw winstaandeel in uw werkmaatschappij. Een deel hiervan moet u vanwege afspraken met de Belastingdienst verplicht aan uzelf als salaris uitbetalen. Een voorbeeld: als werknemer ontving u jaarlijks € 150.000 als brutosalaris. Als partner ontvangt u in het eerste jaar € 250.000 winstaandeel en u moet hiervan aan uzelf een brutosalaris van € 110.000 uitkeren. Hoewel uw totale inkomen is gegroeid, is uw nettosalaris in dit voorbeeld lager dan voorheen. De ervaring leert dat nieuwe partners vaak even moeten wennen aan deze nieuwe situatie. In onderstaande afbeelding ziet u een indicatieve weergave van de kasstromen.

Hogere inkomsten en misschien een andere woning?

Als partner stijgt uw verdiencapaciteit en gedurende de ingroeiperiode neemt deze verder toe. Een stijging in inkomsten leidt mogelijk ook tot nieuwe wensen en een ander uitgavenpatroon. Veel partners hebben in de eerste paar jaar van hun partnerschap de wens om een nieuwe woning te kopen. Voor de financiering van uw woonwensen is het belangrijk dat uw hypotheekverstrekker bekend is met de verdiensten van een partner en het verloop hiervan.

Arbeidsongeschiktheid en overlijden

Wordt u ziek of krijgt u een ongeluk? Of komt u te overlijden? Dit zijn risico’s waarbij u stil moet staan als u partner wordt. Voorheen kon u als werknemer in loondienst terugvallen op bepaalde regelingen zoals de WIA bij arbeidsongeschiktheid. Maar als partner kunt u van de meeste regelingen geen gebruik meer maken. Ook uw actieve deelname aan de pensioenregeling stopt. Dit heeft mogelijk gevolgen voor de hoogte van het nabestaandenpensioen na uw overlijden. Hoe kunt u voor deze veranderingen en risico’s het beste een voorziening treffen? Het partnerbureau binnen uw organisatie kan u hierover adviseren.

De weg naar financiële onafhankelijkheid

Als werknemer bouwde u pensioen op via uw werkgever. Maar als partner moet u zelf voor uw inkomen voor later zorgen. Vaak start een partnerschap als u 35 tot 40 jaar bent en eindigt het met uittreden rond 60 jaar. Het streven is doorgaans om in deze pakweg twintig jaar financieel onafhankelijk te worden, zodat u kunt leven van uw opgebouwde vermogen zodra u uittreedt. Na ongeveer twee à drie jaar partnerschap komt er belegbaar vermogen beschikbaar in uw BV en moet u doorgaans de eerste investeringskeuzes maken. Welke vraagstukken kunt u tegenkomen op weg naar financiële onafhankelijkheid?

Leningen aanhouden of juist aflossen?

Als startend partner heeft u vaak een financiering voor uw kapitaalinbreng en meestal ook een woninghypotheek. Zodra de eerste overschotten ontstaan in uw BV, kan de vraag opkomen of u deze leningen moet aanhouden of juist versneld aflossen? Uw eigen wensen, fiscale spelregels, het rentetarief van uw leningen en het rendement dat u verwacht te behalen, spelen een belangrijke rol bij beantwoording van deze vraag.

Hoe kan ik compliant beleggen?

Vrijwel zeker heeft uw organisatie complianceregels die u beperken in uw beleggingsvrijheid. Het is belangrijk dat u continu voldoet aan deze regels terwijl u vermogen opbouwt. U kunt zelf uw beleggingsbeslissingen nemen. Als alternatief kunt u kiezen voor een vermogensbeheerder die namens u belegt volgens de regels van uw organisatie. Zo bouwt u vermogen op volgens de complianceregels zonder dat u daar omkijken naar heeft.

Grote uitgaven

Veel partners hebben de wens om kinderen schuldenvrij te laten afstuderen en om een studentenwoning voor hen te kopen. Ook kunt u uw kind helpen met een belastingvrije schenking bij het kopen van een eigen woning. Deze uitgaven beïnvloeden uw vermogensopbouw. Hoe bepaalt u of deze grote uitgaven haalbaar zijn? Nauwkeurig inzicht in uw totale financiële positie en een overzicht van de vermogensontwikkeling gedurende én na uw partnerschap helpen u hierbij.

Kortom, bij aanvang van het partnerschap moet u veel praktische zaken regelen. Uw persoonlijke situatie verandert op meerdere fronten en op weg naar financiële onafhankelijkheid krijgt u te maken met diverse vraagstukken. Het is daarom aan te raden om gedurende uw gehele partnerschap samen te werken met een professionele partij die de financiële levensloop en dagelijkse dynamiek van een partner door en door kent. Dan staat u er nooit alleen voor bij het maken van belangrijke keuzes!

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.