De Nederlandse woningmarkt zit vast, muurvast. Starters vissen achter het net, verhuurders ponden uit, beleggers zijn kopschuw en de politiek streeft vruchteloos naar meer nieuwbouw. Toch is de oplossing mogelijk simpeler dan gedacht. ‘Elke 55-plusser die verhuist helpt zo zes andere huishoudens verder.’

Vastgoed muurvast? Zo kunnen 55-plussers de woningmarkt vlottrekken

Gepubliceerd op:

8 min. leestijd

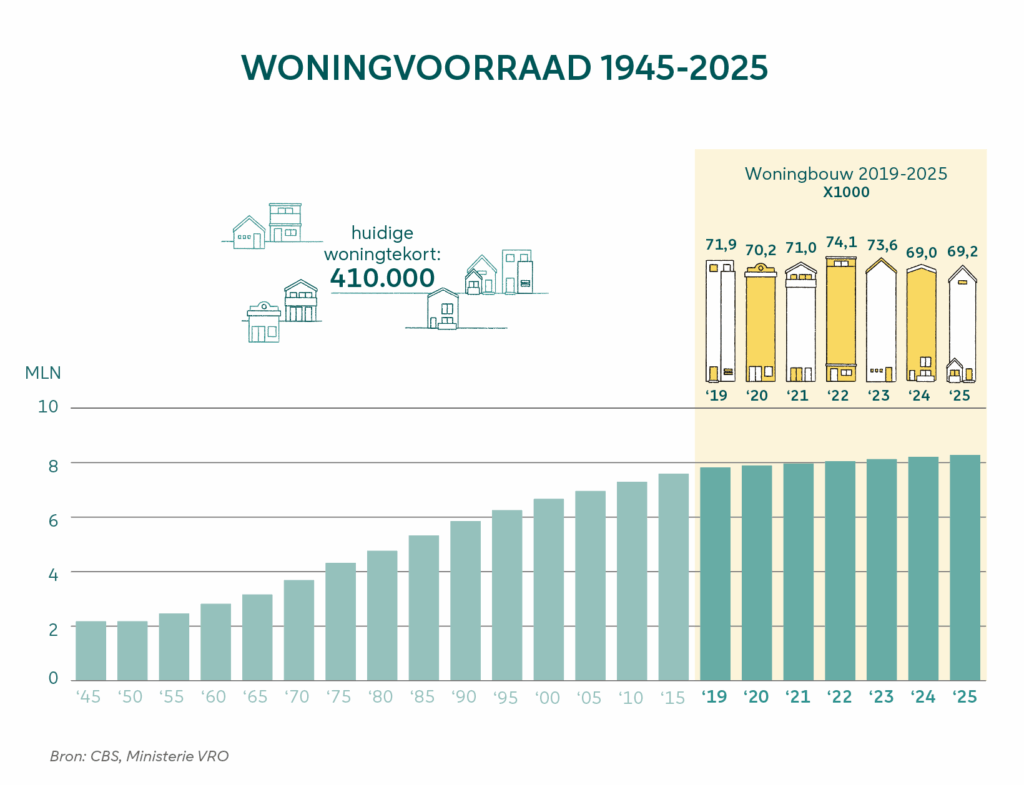

De wooncrisis lijkt neer te komen op een gebrek aan aanbod. Het ministerie van Volkshuisvesting en Ruimtelijke Ordening schat het tekort op dit moment op ongeveer 410.000 woningen. Om dat op te lossen en verdere groei mogelijk te maken, zijn er tegen 2030 1 miljoen extra woningen nodig. Dat lijkt een simpele rekensom, maar de realiteit is complex: we hebben te maken met steeds meer kleinere huishoudens, stijgende leeftijden, verschillende woningtypes, veranderende woonwensen, stroperige vergunning trajecten en vooral: impasse. Piepend en krakend is de markt vrijwel tot stilstand gekomen.

Oorzaken? De snelle stijgingen van rente en bouwkosten hebben de schijnbare economische logica van vastgoed veranderd. Nieuwbouwprojecten en transformaties die zich bij lage rente vanzelf rondrekenden, stranden nu op financiering en risico-inschatting. Daarbovenop zorgen stikstofregels voor juridische onzekerheid en langdurige vertraging. Vergunningprocedures nemen jaren in beslag, netcongestie belemmert nieuwe aansluitingen. En áls de spade eindelijk de grond in mag is de vraag: kunnen bouwbedrijven wel aan mensen komen om de klus te klaren?

Lastig verdienmodel

De rugwind die de vastgoedmarkt lang heeft gehad, maskeerde de systeemfouten en de inefficiënte manier waarop we omspringen met de vastgoedvoorraad. Projectontwikkelaars en beleggers waren dol op vastgoed. Geld lenen was dankzij de historisch lage rente bijna gratis, de waarde van het vastgoed steeg gegarandeerd fors, verhuur bracht een constante kasstroom en er was weinig drang of dwang om kritisch te kijken naar gebruik en toekomstbestendigheid. Vrijheid, blijheid en winst gegarandeerd. Hoe anders is dat nu. De verhuur van kantoren en woningen is met handen en voeten gebonden aan regelgeving. Puntenstelsels, fiscale beperkingen en huurplafonds beperken de verdienruimte, strikte milieuregels en energielabels dwingen eigenaren om stevig te investeren in verduurzaming. Tel uit je winst, zo die er nog is!

Huurwoningen verdwenen

Dat heeft het enthousiasme van ontwikkelaars, investeerders en beleggers flink getemperd. Particuliere woningbeleggers bieden massaal hun verhuurpanden te koop aan, vanwege alle regulering en fiscale box 3-tegenwind. Gunstig voor starters, maar daardoor verdwenen sinds 2023 tienduizenden huurwoningen van de markt, terwijl ook daar veel behoefte aan is. Door alle regulering zijn ook professionele vastgoedbeleggers en institutionele partijen nu selectiever. Zij kiezen kritischer dan ooit voor kwaliteit, locatie en flexibiliteit, pikken de krenten uit de pap en laten al het overige vastgoed links liggen. Of verkopen zelf vastgoed omdat hun investeerders uitstappen vanwege herallocatie van de beleggingsportefeuille.

Prefab en modulair: groeimarkt voor woningbouw

Prefabricatie en modulaire bouw winnen terrein om het woningtekort op te lossen. In Nederland werken meerdere uitvoerders met schaalbare proposities, zoals MorgenWonen, Barli en VDL De Meeuw. Volgens sectorgegevens is het percentage prefab in nieuwbouw aanzienlijk gegroeid: van ongeveer 10 procent in 2020 naar 21 procent in 2024. Het is nog geen gemeengoed, maar wel een steeds vaker gebruikte methode om de bouw te versnellen. De voordelen: kortere bouwtijd op locatie, betere kwaliteitscontrole, minder afhankelijkheid van schaarse arbeidskrachten en minder transport en stikstofrisico tijdens de bouw. En dat voor zowel vrijstaande bouwpakketwoningen als voor complete woonblokken en appartementencomplexen. De komende jaren groeit het aandeel prefab flink door. Volgens sommige sectorprognoses zelfs tot 50 procent in 2030, mits de trends in industrialisatie, standaardisatie en vraag doorzetten.

Groot huis, klein huishouden

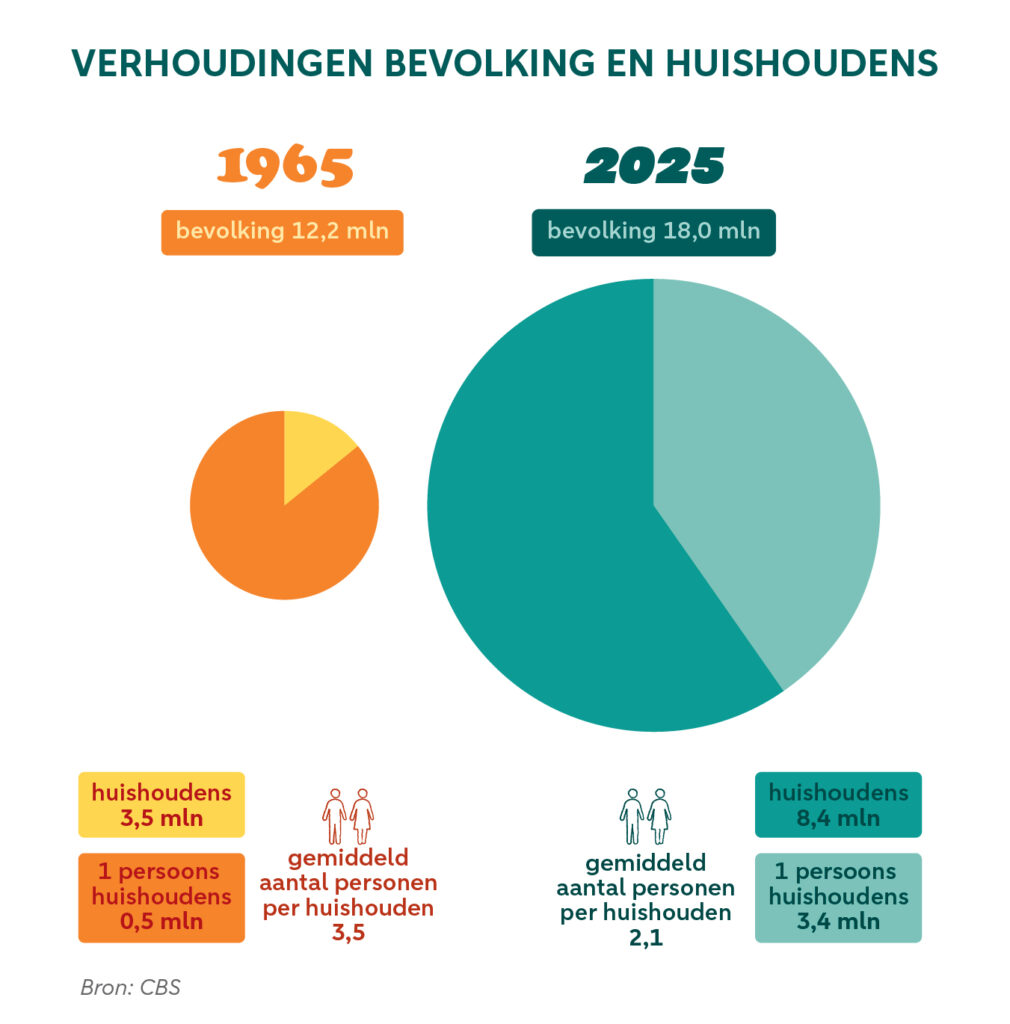

En dat terwijl bestaand vastgoed een deel van de oplossing kan brengen, veel meer dan bijbouwen. Want wat is het geval? Nederland telt miljoenen ruime gezinswoningen met steeds minder inwoners: vaak maar één of twee. Het gemiddelde huishouden telt anno 2025 volgens het CBS 2,1 personen. In 1965, in de periode dat veel van de huidige woningen werden gebouwd, was dat 3,5. Er zijn nu miljoenen gezinswoningen met stellen of alleenstaanden van wie de kinderen het huis uit zijn, terwijl er ook jonge gezinnen zijn die staan te trappelen om door te stromen. En daarachter nog een jong stel en singles en studenten die dromen van een eerste eigen plekje.

Seniorenhuisvesting als sleutel

Claire van Staaij, Sector Banker Vastgoed bij ABN AMRO, ziet gebrekkige doorstroming als een van de voornaamste knelpunten en herverdeling als een oplossing. ‘Zolang iedereen blijft wonen waar hij of zij woont, moet je het allemaal oplossen met nieuwbouw’, zegt zij. ‘Terwijl er een veel betere oplossing is, die ook veel beter past bij de demografie.’

De hoofdrol in de doorstroming ligt volgens haar bij de groeiende groep die blijft wonen in een ruime gezinswoning als de kinderen al lang en breed zijn uitgevlogen. ‘Dát is de kurk die uit de fles moet.’ Bijkomend voordeel is dat die groep een enorm investeringspotentieel heeft. ‘Zo’n 1,5 miljoen 55-plussers wonen in een koopwoning met weinig of geen hypotheek en hebben samen ongeveer 750 miljard euro overwaarde.’ Daarmee kun je heel wat aantrekkelijke seniorenwoningen bouwen.

Stilstand en woonarmoede

Waarom blijven 55-plussers zitten waar ze zitten? ‘Niet alleen omdat ze niet willen bewegen, maar vooral omdat er te weinig aantrekkelijke alternatieven zijn’, stelt Van Staaij. ‘Verhuizen betekent vaak dat ze hun koopwoning moeten inruilen voor een kleinere huurwoning, waardoor ze per maand meer kwijt zijn en hun overwaarde opeten. Er zijn weinig comfortabele appartementen die voelen als een stap vooruit. Mensen die nu in een huis van 180 of 200 vierkante meter wonen, gaan liever niet op 60 vierkante meter zitten.’ Gevolg: ze blijven in hun te grote huis, met te grote tuin en te veel onderhoud en alle kosten en moeite van dien. Soms zelfs met schrijnende gevolgen. ‘Veel senioren, ook als ze op papier welgesteld zijn, leven in woonarmoede: hun vermogen zit in het huis.’ Daarvan kun je de ozb niet betalen, of de energierekening, of de schoonmaker. ‘Alles zit in de stenen en intussen kunnen ze geen kant op.’

Levensloopbestendig

Van Staaij pleit voor de bouw van seniorenwoningen: groot én klein, huur én koop, in de stad én in het buitengebied. Het gaat om levensloopbestendig wonen: zelfstandig, met voorzieningen in de buurt, comfortabel, gelijkvloers en met de mogelijkheid zorg in te kopen als dat nodig is. Cruciaal is dat er naast huur ook snel meer koopappartementen komen. ‘Nu is het meeste nog huur en dat geld ben je elke maand kwijt’, zegt Van Staaij. ‘Comfortabele koopappartementen kunnen de doorstroming enorm helpen. Verhuis je van koop naar koop, naar een mooi appartement op een fijne locatie, dan kun je daar nog vele jaren prettig wonen en houd je je vermogen beter in stand doordat je niet huurt.’

Groene ontsnapping: optoppen, biobased

Biobased bouwen is in opkomst. ORGA Architect van Daan Bruggink ontwerpt al jaren circulaire gebouwen met hout en andere natuurlijke materialen. Volgens hem legt biobased bouwen CO₂ vast in plaats van dat het uitstoot en zijn houtconstructies bij gelijke sterkte doorgaans lichter dan beton of staal. Dat maakt deze bouwwijze met hout of stro extra interessant bij optoppen: zo’n lichtere woonlaag is vaker constructief haalbaar en de bouw geeft minder stikstofuitstoot. ORGA ontwierp ook al scholen, woongebouwen en stedelijke verdichtingsconcepten waarin (optoppen met) houtbouw centraal stond.

Verhuizing als zevenklapper

Het voordeel als 55-plussers verkassen, is dat ze ruimte vrijmaken voor de leeftijdsgroepen daaronder. Van Staaij: ‘Eén verhuizing van een senior kan gemiddeld zes andere verhuisbewegingen op gang brengen. De kettingreactie begint met een ruime gezinswoning die vrijkomt. Die wordt betrokken door een gezin dat zelf een kleinere woning achterlaat, die beschikbaar komt voor een starter of alleenstaande. Hierdoor werkt doorstroming sneller en effectiever dan een eenzijdige focus op nieuwbouw. Als meer 55-plussers verhuizen, komt de doorstroming op gang. Dan gaat de woningmarkt weer lopen. Dat systeemeffect laten we nu liggen.’

Kapitaal in beweging

Hoopgevend: uitgerekend 55-plussers waren vorig jaar het actiefst op de hypotheekmarkt, blijkt uit data van HypotheekDesk. Weliswaar betrof dat vooral herfinancieringen en hypotheekverhogingen voor consumptie of schenkingen, toch ziet Van Staaij het als een signaal. ‘Het kapitaal komt los.’ Ze pleit voor versoepeling van het hypotheekstelsel. ‘Het is nu bijna onmogelijk om na je 57ste nog een aantrekkelijke hypotheek af te sluiten, omdat de pensioenleeftijd dichtbij komt en de terugverdientijd te kort wordt. Bovendien is het pensioeninkomen de basis voor zo’n hypotheek en dat ligt gemiddeld op 70 procent van het laatstverdiende loon. Dit moet flexibeler worden willen we de verouderende maar vrij vitale bevolking speelruimte geven voor het creëren van passende woonruimte.’

Verder dan zorg en aanleun

Over vitaal gesproken: Van Staaij benadrukt dat we bij seniorenwoningen verder moeten kijken dan zorg- en aanleunwoningen bij verpleeg- of ziekenhuizen. ‘90 procent van de senioren heeft helemaal geen zorgwoning nodig, die willen een comfortabele levensloopbestendige woning. Het overgrote deel van de oplossing ligt in de bestaande gebouwde omgeving, in stadscentra en woonwijken: door kantoren, winkelpanden of kerken slim te transformeren en door het optoppen of splitsen van wooncomplexen. Dat zijn vaak plekken met voorzieningen en infrastructuur. En het werkt sneller en vaak voordeliger dan nieuwbouw.’

Groeiende markt

Levensloopbestendige senioren-huisvesting is wat Van Staaij betreft geen niche maar een volwaardige vastgoedcategorie die de volle aandacht verdient van politiek, ontwikkelaars en beleggers. ‘Als je kijkt naar de demografie is de vraag de komende decennia enorm. Het is inmiddels een serieuze asset class met bijzondere bonus: het trekt de hele woningmarkt vlot.’

Moeten 55-plussers zich nu schuldig voelen als ze in hun ruime huis met fijne tuin blijven wonen? ‘Integendeel’, vindt Van Staaij. ‘Het gaat er niet om dat ouderen iets moeten wat ze niet willen. Het gaat erom dat, als we woningen bouwen of transformeren, dit doen voor de grootste doelgroepen, waar de meeste winst te behalen is voor de woningmarkt. Dat zijn niet alleen de starters, dat zijn zeker ook de senioren. Daar zit een bottleneck. Als we die loskrijgen, volgt de rest vanzelf.’

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.