Sparen is een manier om vermogen op te bouwen. Een voordeel van sparen is, dat u weet waar u aan toe bent. Ook kunt u met een reguliere spaarrekening altijd bij uw geld. Door te sparen zijn met name financiële doelen op kortere termijn goed te realiseren. Echter de rente op spaargeld is inmiddels tot het nulpunt gedaald. Daarnaast vermindert de waarde van uw spaargeld door inflatie en belastingheffing. Dat maakt het moeilijk om met alleen de inleg van spaargeld vermogen op te bouwen om uw financiële doelen op langere termijn te realiseren.

Aanhouden financiële buffer is gewenst

Natuurlijk heeft u een financiële reserve nodig om onverwachte uitgaven en grote uitgaven in de toekomst te kunnen opvangen. Sparen is een goede manier om een financiële buffer op te bouwen. Uw spaargeld is tot en met € 100.000 beschermd door het depositogarantiestelsel.

De omvang van een financiële buffer is afhankelijk van uw persoonlijke financiële situatie en wensen. U kunt bijvoorbeeld een buffer opbouwen voor als u onverwacht enige tijd geen werk heeft of voor extra onderhoud aan uw woning. Vervolgens kunt u bepalen hoeveel vermogen u naast deze spaarbuffer voor andere financiële doelen wilt opbouwen.

Invloed van inflatie

Inflatie is de stijging van het algemene prijspeil. U kunt daardoor met hetzelfde geld minder kopen. Een graadmeter voor de inflatie in Nederland is de gemiddelde consumentenprijzenindex. Vanaf 2017 beweegt deze index tussen circa 1% en 3%. Door de inflatie wordt uw spaargeld ongemerkt minder waard. Zo treedt er bijvoorbeeld bij een inflatie van gemiddeld 2% per jaar over een periode van 10 jaar een koopkrachtverlies van circa 18% op.

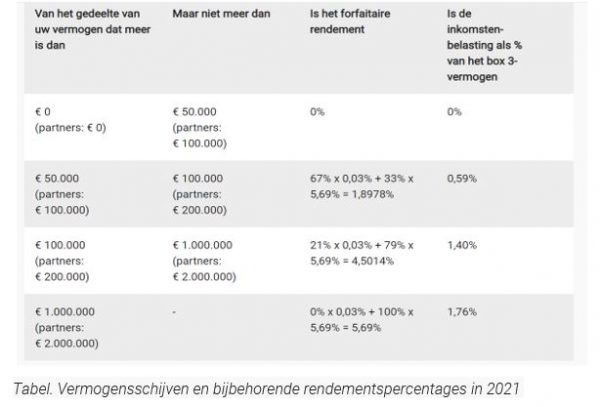

Belastingdruk inkomstenbelasting tot 1,76% in 2021

De belastingheffing over het vermogen in box 3 is nu gebaseerd op een forfaitair rendement. Deze belastingheffing staat los van het werkelijk gerealiseerde rendement. Over uw vermogen in box 3 moet u inkomstenbelasting betalen als dat boven het heffingvrije vermogen van

€ 50.000 per persoon (fiscaal partners: € 100.000) uitkomt. Afhankelijk van de omvang van uw vermogen bedraagt in 2021 de belastingdruk 0,59% tot 1,76%, zoals hieronder in de tabel staat aangegeven.

Kabinet onderzoekt lagere box 3 heffing voor spaarders

Veel spaarders ervaren de belastingdruk op hun vermogen in box 3 als onrechtvaardig, omdat zij niet of nauwelijks rendement ontvangen, maar wel over het hogere forfaitaire rendement inkomstenbelasting moeten betalen

Om aan deze bezwaren tegemoet te komen, doet het kabinet-Rutte sinds oktober 2020 onderzoek naar een lagere box-3 heffing voor spaarders. De regering overweegt om een tegenbewijsregeling te introduceren. Dan kunnen belastingplichtigen aantonen dat zij niet of nauwelijks rendement ontvangen, zodat zij minder belasting hoeven te betalen. De uitkomsten van dit onderzoek worden in het voorjaar van 2021 verwacht.

Beleggen als alternatief?

Momenteel groeit uw spaargeld niet of nauwelijks aan met rente, terwijl de waarde van uw spaargeld afneemt door de jaarlijkse belastingdruk en het effect van inflatie op de koopkracht van uw spaargeld. Streeft u naar vermogensbehoud of vermogensgroei op langere termijn? Dan kunt u overwegen om in combinatie met sparen te gaan beleggen, bijvoorbeeld via beleggingsfondsen in aandelen of in onroerend goed.

Met beleggen kunt u op langere termijn vaak een hoger rendement realiseren, maar beleggen is niet zonder risico’s. De waarde van beleggingen kan veranderen. Met beleggen kunt u (een deel van) uw inleg verliezen.

Het is verstandig alleen te beleggen met geld dat u voor langere tijd kunt missen. En met een beleggingsprofiel dat bij u past. Het spreiden van uw beleggingen over verschillende beleggingscategorieën, regio’s en sectoren is cruciaal. Met beleggen kunt u vaak gemakkelijker vermogen opbouwen om uw financiële doelen op langere termijn te bereiken.

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.