1. Inkomstenbelasting: afrekenen over de opgebouwde waarde

Bij verkoop van uw aandelen in uw bedrijf aan een derde partij moet u in de regel afrekenen met de Belastingdienst. Bij een bv wordt namelijk belasting geheven in de inkomstenbelasting over de verkoopwinst van de aandelen met een aanmerkelijk belang (box 2). De bv zelf betaalt geen belasting over de aandelenverkoop.

In tegenstelling tot een overdracht binnen de familie zijn er bij verkoop aan een derde partij doorgaans geen mogelijkheden om de belastingclaim door te schuiven. Wel is het mogelijk om de belastingheffing uit te stellen.

2. Uitstel inkomstenbelasting: optimaliseren structuur vóór verkoop

Veelondernemingen hebben in de loop der jaren een structuur opgebouwd die goed past bij de dagelijkse bedrijfsvoering, maar vaak minder geschikt is voor verkoop. Voor een koper is transparantie belangrijk, terwijl het voor u als ondernemer vooral gaat om fiscale efficiëntie en regie over uw vermogen.

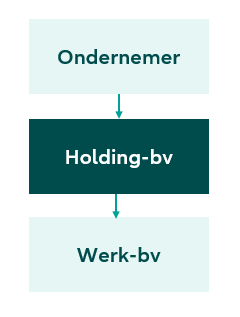

Een veelgebruikte manier om inkomstenbelastingheffing uit te stellen, is het opzetten van een holdingstructuur. U plaatst dan een extra bv tussen uzelf en uw onderneming, zodat de verkoopopbrengst eerst in deze holding terechtkomt en u de belastingheffing in privé kunt uitstellen.

Bij verkoop van de aandelen in de werk-bv ontvangt de holding-bv vervolgens onbelast de verkoopopbrengst. Op deze manier stelt u de inkomstenbelastingheffing uit. Pas als u het geld nodig heeft, keert u een bedrag via een dividenduitkering aan uzelf uit en betaalt u in box 2, 24,5% inkomstenbelasting over de eerste € 68.843 in 2026 (bij fiscaal partnerschap: € 137.686) en 31% over het meerdere.

Verder is ook van belang om na te denken over het:

- scheiden van ondernemingsvermogen en privévermogen,

- beschermen van het familievermogen en de privacy van familieleden na de verkoop.

3. Overdrachtsbelasting en vastgoed

Bij overdracht van vastgoed is meestal 10,4% (2026) overdrachtsbelasting verschuldigd.

Wees u ervan bewust dat wanneer vlak vóór de bedrijfsoverdracht nog vastgoed binnen de organisatiestructuur wordt verplaatst, vaak alsnog overdrachtsbelasting moet worden betaald. Dit kan mogelijk worden voorkomen door het vastgoed tijdig op de juiste plaats in de structuur onder te brengen. Laat u hierover vooraf goed informeren.

Tot slot: uw financiële toekomst na de verkoop

Een bedrijfsoverdracht aan derden vormt een belangrijk kantelpunt. Niet alleen voor uw onderneming, maar ook voor uw vermogen en uw toekomst. De verkoop van uw bedrijf betekent vaak dat een groot deel van uw vermogen verschuift van ‘ondernemernemingsvermogen’ naar ‘privévermogen’. Dat vraagt om een andere manier van denken en plannen.

Vragen die daarbij spelen, zijn onder meer:

- Hoe ziet uw inkomen eruit na de verkoop?

- Hoe wilt u uw vermogen laten renderen?

- In hoeverre wilt u eventuele kinderen financieel ondersteunen?

Een persoonlijk vermogensplan brengt inzicht in de financiële ruimte na overdracht, inclusief scenario's rondom inkomen, vermogen en mogelijke ondersteuning aan kinderen. Dit geeft financiële rust. Als klant van ABN AMRO MeesPierson kunt u kosteloos een Vermogensplan aanvragen via onze website of via uw private banker.