Aan stoppen denken ondernemers Pieter en Annabel nog niet, maar ze kijken wel vooruit naar de toekomst. Zoals het overdragen van hun onderneming aan hun twee zoons en het aflossen van een lening die ze met hun bv zijn aangegaan. Annabel en Pieter maken de balans op, met feedback van de specialisten van ABN AMRO MeesPierson.

Bezittingen

Privé:

BV:

Totaal: €11.400.000

Schulden

Privé:

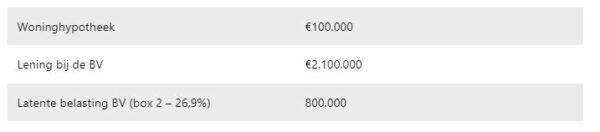

BV:

Totaal: €3.000.000

Netto vermogen: € 8.400.000

*Pro memorie (pm) ofwel ‘nog vast te stellen'.

Pieter en Annabel maken naast hun adviesbureau voor duurzaam bouwen steeds meer tijd vrij voor andere activiteiten. Zoals startende ondernemers adviseren. Dat kan, want hun twee zoons werken in de onderneming en nemen die op termijn over. Ze hebben behalve hun woonhuis met grond en een bedrijfspand nog twee beleggingspanden, een aandelenportefeuille en spaargeld. Er resteert een kleine hypotheek en een schuld aan de bv die ze zijn aangegaan om de beleggingspanden te kopen. Die schuld dwingt ze nu kritisch naar hun situatie te kijken.

Woning

De woning is bijna hypotheekvrij. Aflossen is zeker een overweging nu de hypotheekrenteaftrek is gedaald naar 37%.

Beleggingspanden

Tien jaar geleden kochten ze twee panden met appartementen voor de verhuur. Daarvoor sloten ze twee leningen van in totaal €2.100.000 af bij de bv. Dat was lange tijd een aantrekkelijke optie: de rente was laag, de box 2-belasting werd uitgesteld en de opbrengst in box 3 werd vriendelijk belast.

Huurinkomsten

De twee beleggingspanden leveren jaarlijks €125.000 aan huurinkomsten op.

Aandelenportefeuille

Veel tijd om te beleggen hebben ze niet, daarom gaat er al jaren automatisch een bedrag in het ESG Fondsen Mandaat bij de bank. Ook beleggen ze in beursgenoteerde bedrijven die zich richten op verduurzaming en hernieuwbare energie. De tips van hun jongste zoon, die zich graag in innovatieve bedrijven verdiept, leveren goede gesprekken en een aantrekkelijk rendement op.

Hulp aan starters

Ze investeren tijd en geld in drie bedrijven van jonge ondernemers die ze ontmoet hebben via het Informal Investors Network van de bank.

Spaarrekening en deposito

In 2021 ontvingen beiden een erfenis na het overlijden van een ouder. Dat geld staat op de bank. De spaarrekening levert amper rente op, maar het is fijn om cash beschikbaar te hebben, bijvoorbeeld voor de aankoop van vastgoed. Voor een hogere rente hebben ze een deel langer vastgezet op een deposito.

Bedrijfsoverdracht

Pieter en Annabel willen aan de slag met een plan voor de bedrijfsoverdracht. Hun zoons werken nu twee jaar in de onderneming en ze blijven hen helpen, maar het wordt tijd de verantwoordelijkheid primair bij hun zoons te leggen.

Expert over de balans van Pieter en Annabel

Net als veel andere ondernemers sloten Annabel en Pieter bij hun eigen bv een lening af, om twee panden te kopen. De nieuwe Wet excessief lenen bij eigen vennootschap verandert de fiscale gevolgen van de lening. Over schulden hoger dan €700.000 bij de bv betaalt de directeur-grootaandeelhouder straks belasting alsof het een dividenduitkering is. Dit maximumbedrag geldt voor beide partners samen. Hypotheken voor de eigen woning zijn uitgezonderd.

Hoge inkomstenbelasting

Deze wetswijziging levert mogelijk een aanslag inkomstenbelasting op van €376.600 (€1,4 miljoen x 26,9%). Er zijn diverse mogelijkheden om met de wijziging om te gaan. Annabel en Pieter bekijken samen met vermogensplanner Tjarko Denekamp van ABN AMRO MeesPierson welke het best bij hun situatie passen.

Kom in actie

Ondernemers met een excessieve lening moeten tijdig in actie komen. Of u boven het maximum zit, wordt namelijk op 31 december van het huidige belastingjaar beoordeeld. Er zijn meerdere mogelijkheden om te overwegen, zoals niets doen en de lening in stand laten, herfinancieren bij de bank, of dividend uitkeren om de lening te verlagen. Elke maatregel pakt anders uit en is afhankelijk van de financiële situatie. Ook inschatting van de vastgoedmarkt is relevant, in het bijzonder of de huurregulering gevolgen heeft en in hoeverre de panden zijn verduurzaamd.

Herfinancieren lening

Herfinanciering bij een bank spreekt Pieter en Annabel aan. Dan lossen ze de schuld aan de bv af, zodat deze over vermogen beschikt voor investeringen. Een nadeel is dat de rente veel hoger ligt dan ze nu betalen aan de bv. Bovendien is het voordeel van een schuld in box 3 de komende jaren beperkt. Het rendement op de beleggingspanden daalt daardoor. Valt de keuze op oversluiten, dan is het zaak snel in actie te komen. Voor een lening wil een geldverstrekker altijd de cijfers van de onderneming zien. De accountant moet die op tijd kunnen leveren.

Vermogen overdragen

De twee zien ook wel wat in de mogelijkheid om de panden aan hun zoons over te dragen. Zolang kinderen nog geen aandeelhouders van de bv van hun ouders zijn, kunnen zij hun eigen vrijstelling van €700.000 benutten. Ze betalen dan wel overdrachtsbelasting van 10,4% over de waarde van de panden. Bij een schenking komt de overdrachtsbelasting in mindering op de schenkbelasting. Dit willen ze goed doorrekenen. Bovendien missen Pieter en Annabel straks (deels) de huurinkomsten, omdat die naar de kinderen gaan. Ook iets om rekening mee te houden.

Nog dit jaar dividend

Een factor in de rekensommen is de wijziging van het tarief in box 2. In 2023 is dat 26,9%, in 2024 verandert dat. Over de eerste €67.000 aan inkomen in box 2 gaat het tarief omlaag naar 24,5% (het dubbele voor fiscale partners), maar voor alles erboven gaat het omhoog naar 31%. Het kan voor Annabel en Pieter dan ook aantrekkelijk zijn om nog dit jaar een dividenduitkering te doen. Kortom, ze moeten aan de slag om de beste oplossing te vinden voor hun situatie.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.