Veel mensen dromen ervan om de hoofdprijs in de Lotto of de Staatsloterij te winnen. Nooit meer hoeven te werken en leven van je vermogen. Maar hoeveel vermogen heb je eigenlijk nodig om zorgeloos te kunnen rentenieren? Het zal duidelijk zijn dat dat afhangt van je wensen. Hoeveel wil je per jaar netto kunnen besteden? Hoeveel rendement maak je op het vermogen? En moet het kapitaal in stand blijven of mag je er op interen? Met wat berekeningen krijgen we hierin meer inzicht.

Rentenieren

Er is pas sprake van écht rentenieren wanneer het rendement op je vermogen voldoende is om van te leven. En het vermogen zelf in stand kan blijven. Stel er is privé een vermogen beschikbaar van € 5.000.000. En voor privébestedingen is netto € 100.000 per jaar gewenst, ofwel 2% van € 5.000.000. Bij een belastingheffing van 36% over het rendement is daar een bruto rendement van € 156.250 ofwel 3,13% rendement nodig. Namelijk 2% vermeerderd met 1,13% voor belastingbetaling.

Koopkracht behouden

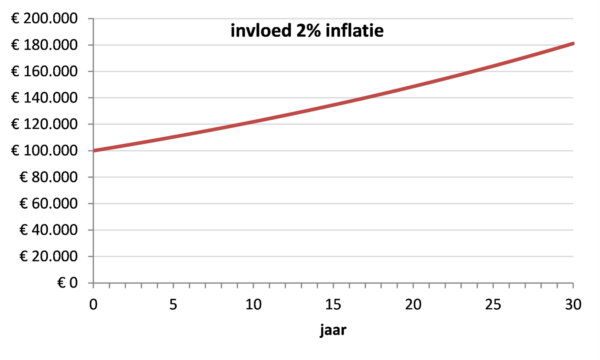

In deze berekening is nog geen rekening gehouden met het feit dat prijzen gemiddeld genomen stijgen. Bij een inflatie van 2% per jaar zal een jaar later € 102.000 nodig zijn om de privébestedingen te dekken. En weer een jaar later € 104.040 enzovoort. Na bijvoorbeeld 20 jaar is het bedrag van € 100.000 al gestegen tot bijna € 150.000. En na 30 jaar tot ruim € 180.000.

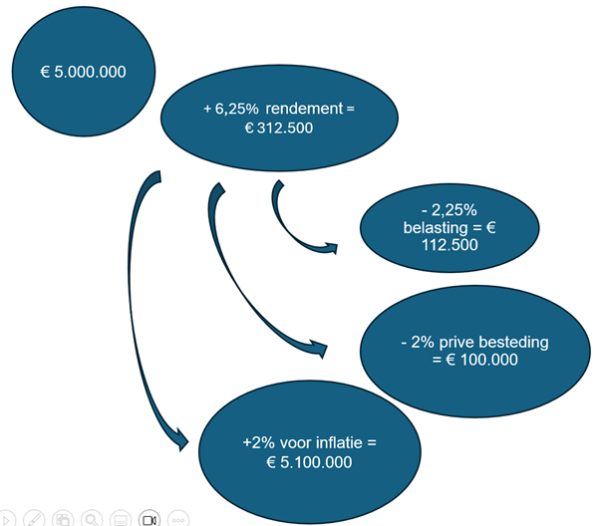

Als de koopkracht van het kapitaal en het jaarlijks te besteden bedrag de inflatie moeten bijhouden, dan is een navenant hoger rendement nodig. Houden we rekening met een inflatie van 2% per jaar en de box 3-belasting gemakshalve op 36% houden, dan zal het brutorendement geen 3,13% maar 6,25% per jaar moeten bedragen. Namelijk 2%, vermeerderd met 2% koopkrachtbehoud en 2,25% voor belastingbetaling.

Voorbeeld rentenieren met € 5.000.000:

Andere situatie, andere uitkomsten

Het mag duidelijk zijn dat de rekensom anders wordt als het beschikbare vermogen lager of hoger is dan € 5.000.000. Of wanneer het voor privébestedingen gewenste bedrag lager of hoger is dan € 100.000. Stel je hebt bijvoorbeeld € 3.000.000 aan privévermogen en wilt € 75.000 netto per jaar kunnen besteden, ofwel 2,5%. De belasting in box 3 houden we op 36% en de inflatie op 2%. Dan is in totaal 7,03% brutorendement per jaar nodig om zuiver te rentenieren. Maar wie met € 3.000.000 vermogen bijvoorbeeld € 100.000 netto per jaar wil uitgeven, moet daarvoor een rendement van 8,33% realiseren. Namelijk 3,33%, vermeerderd met 2% koopkrachtbehoud en 3% voor belastingbetaling.

Interen op het vermogen

Het wordt een heel ander verhaal als instandhouding van het kapitaal geen voorwaarde is. Wanneer het kapitaal zelf opgemaakt mag worden, is een stuk minder rendement nodig. Het is dan vervolgens de vraag gedurende welke periode je de gewenste privébestedingen wilt kunnen doen. Hoe korter die periode is, hoe minder rendement nodig is.

Stel er is weer een beginkapitaal beschikbaar van € 5.000.000. En je wilt weer € 100.000 netto per jaar uitgeven, jaarlijks met 2% stijgend om de inflatie bij te houden. De inkomstenbelasting in box 3 stellen we voor het gemak weer op 36%. In dat geval kun je dat gedurende 50 jaar volhouden, als je een bruto rendement van circa 3,1% per jaar behaalt. Het beginkapitaal van € 5.000.000 is na die 50 jaar dan volledig opgemaakt. En als het beginkapitaal van € 5.000.000 al na 40 jaar opgesoupeerd mag zijn, dan lukt dat al als jaarlijks ongeveer 1,4% rendement vóór belasting wordt gerealiseerd.

Zoveel mensen zoveel wensen

Het bovenstaande voorbeeld is slechts bedoeld om u inzicht te geven in de invloed van inflatie, rendement en belastingen op de uitkomsten van de berekeningen. Maar uiteraard zal ook het gewenste bedrag om tijdens de periode zonder inkomen te kunnen uitgeven per persoon verschillend zijn.

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.