Als het vermogen van een bv vrijwel geheel in onroerend goed is geïnvesteerd, kan dit bij overlijden van de directeur-grootaandeelhouder (dga) problemen opleveren. Bij een mogelijke opstapeling van diverse belastingen – vennootschapsbelasting, inkomstenbelasting en erfbelasting – kan het zo zijn dat er onvoldoende liquiditeiten beschikbaar zijn om de belasting te betalen. Hoe zit dat?

Ondernemingsvermogen of beleggingsvermogen?

Het maakt fiscaal een groot verschil of u als directeur-grootaandeelhouder (dga) bij uw overlijden een onderneming nalaat of beleggingsvermogen. Voor zover uw bv een materiële onderneming drijft, kunnen uw erfgenamen onder bepaalde voorwaarden de inkomstenbelastingclaim van 31% op het eigen vermogen van de bv doorschuiven naar de toekomst. In geval van beleggingsvermogen moet die inkomstenbelasting direct worden betaald.

Ook voor de erfbelasting is het onderscheid tussen ondernemingsvermogen en beleggingsvermogen cruciaal. Ondernemingsvermogen blijft onder voorwaarden tot ongeveer €1.500.000 (2025) plus 75% van het meerdere vrijgesteld voor de erfbelasting. Terwijl er geen bijzondere vrijstelling geldt voor zover de bv beleggingsvermogen aanhoudt.

Bedrijfsopvolgingsfaciliteiten en vastgoed

Vanaf 2024 is in de wet opgenomen dat als uw bv vastgoed aan derden verhuurt, de bedrijfsopvolgingsfaciliteiten niet van toepassing zijn op dit vastgoed.

Gedwongen verkoop door opstapeling van belastingclaims

Als bij uw overlijden geen beroep kan worden gedaan op de bedrijfsopvolgingsfaciliteiten dan kan dit grote financiële gevolgen hebben.

Voorbeeld

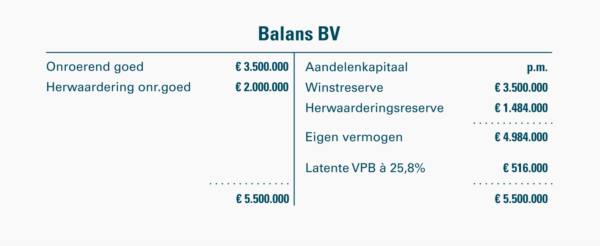

Vrijwel het gehele vermogen van Albert zit in zijn bv. Toen hij jaren geleden zijn bedrijf verkocht, hield hij het bedrijfspand. Dat verhuurt de bv nog altijd aan zijn opvolger. Ook het overige vermogen van de bv is inmiddels volledig in verhuurd onroerend goed geïnvesteerd. De commerciële balans van de bv ziet er als volgt uit.

Wat zijn de fiscale gevolgen als Albert plotseling overlijdt en de aandelen van zijn bv in zijn nalatenschap zitten?

Er is geen beroep op de bedrijfsopvolgingsfaciliteiten mogelijk. Dat betekent dat over de aanwezige inkomstenbelastingclaim (box 2) moet worden afgerekend en dat over de volle waarde van zijn bv erfbelasting moet worden betaald. De commerciële waarde van de aandelen bedraagt € 4.984.000. De verkrijgingsprijs van de aandelen is hier te verwaarlozen. Zijn erfgenamen moeten 31% inkomstenbelasting (box 2) afdragen. Dat is € 1.545.040. (We gaan voorbij aan de eerste schijf in dit voorbeeld).

De erfbelasting wordt berekend over € 3.438.960, de waarde van de aandelen na aftrek van 31% inkomstenbelasting. Uitgaande van een tarief van 20% komt die aanslag op € 687.792. Totaal moet privé dus € 2.232.832 aan belasting worden betaald. Dat is bijna 45% van de waarde van de aandelen.

Hoe gaan de erfgenamen dat betalen?

Stel u zit in de situatie van Albert. Hoe gaan uw erfgenamen de belasting dan betalen? Het vermogen zit allemaal vast in stenen. In het ergste geval zal de bv al het onroerend goed moeten verkopen. Of dat makkelijk lukt, zal vooral afhangen van de marktsituatie op dat moment. Daarbij komt dat uw onderhandelingspositie – en daarmee de verkoopopbrengst – meestal niet ten goede komt als u onder tijdsdruk moet verkopen. Laten we uitgaan van het positieve scenario dat de bv het onroerend goed voor € 5.500.000 kan verkopen. Dan realiseert de bv een fiscale winst van € 2.000.000, namelijk het verschil tussen de verkoopprijs van € 5.500.000 en de fiscale boekwaarde van € 3.500.000. Daarover betaalt de bv (maximaal) 25,8% vennootschapsbelasting, ofwel € 516.000. Het totaal aan belastingen komt daarmee op ongeveer € 2.748.000.

Nadat het onroerend goed is verkocht en de vennootschapsbelasting is betaald, is € 4.984.000 aan liquiditeiten beschikbaar in de bv, terwijl privé nog € 2.232.832 aan belastingen moet worden opgehoest. Uw erfgenamen zullen dus vermogen aan de bv moeten onttrekken. Gelukkig voorziet de belastingwet in de mogelijkheid om bij vererving van aandelen onder het vermogen van de bv ‘belastingvrij’ aan privé uit te keren.

Wij gaan graag met u in gesprek om te bezien of er mogelijkheden zijn om de fiscale heffingen uit te stellen.

Wilt u meer lezen over de bedrijfsopvolgingsfaciliteiten lees dan het blog bedrijfsopvolging: wetgeving volop in beweging!.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.