Waar babyboomers hun vermogen beheerden voor zekerheid en financiële groei, zien millennials en generatie Z geld als middel voor maatschappelijke verandering. Hoe kijken de generaties aan tegen vermogen, beleggen en schenken, hoe ontstaan de verschillende benaderingen en wat kunnen we van elkaar leren?

Om die vragen te beantwoorden, is het belangrijk om naar de vormende ervaringen van elke generatie te kijken. Wat zijn de economische, sociale en klimatologische gebeurtenissen tijdens de jeugd en vroege volwassenheid? Die ervaringen hebben invloed op de risicobereidheid, prioriteiten en visie op de rol van vermogen in de maatschappij.

Vier generaties, vier wereldbeelden

Van de babyboomers die opgroeiden in een tijd van wederopbouw en economische voorspoed tot gen Z die opgroeit met klimaatverandering als dagelijkse realiteit: elke generatie ontwikkelt een perspectief op wat vermogen moet doen en voor wie.

Kayleigh Boerjan is Specialist Filantropie bij ABN AMRO MeesPierson, waar ze klanten helpt die hun vermogen willen inzetten voor de maatschappij. Geregeld zit ze aan de keukentafel van gezinnen met meer generaties en ziet ze hoe filantropie verbindend kan werken. ‘Ik ben getuige van bijzondere gesprekken, omdat je het hebt over persoonlijke thema’s die voor mensen heel belangrijk zijn. En die soms niet eerder onderling besproken zijn, waardoor familieleden elkaar op een andere manier leren kennen.’ Er kunnen interessante discussies ontstaan, vertelt ze. ‘Wat vinden we als familie belangrijk? Wat zijn onze waarden? Als er in een familie verschillende interessegebieden zijn, zoals enerzijds klimaat en anderzijds armoedebestrijding, dan kunnen gezinsleden elkaar meenemen in hun enthousiasme. Verschillende perspectieven zijn waardevol en zorgen uiteindelijk voor begrip.’

Verschil in geefgedrag

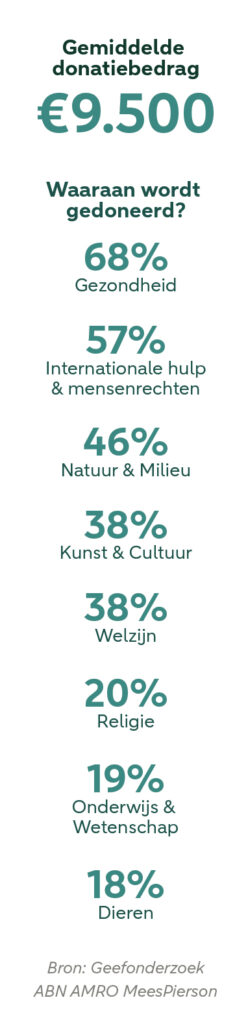

Kayleigh en haar collega’s doen onderzoek naar het geefgedrag van Nederlanders. Wat blijkt? Er zijn duidelijke verschillen tussen jongere en oudere gevers. In het laatste onderzoek naar het geefgedrag van zo’n 400 vermogende klanten kwam dit wederom naar voren. Donateurs onder de 65 jaar schenken vaker aan natuur- en milieuorganisaties vanuit de wens om bij te dragen aan een betere wereld. 65-plussers richten zich meer op kunst, cultuur, onderwijs en wetenschap. Dit verschil weerspiegelt de diverse manieren waarop mensen van verschillende leeftijden filantropie benaderen. Kayleigh: ‘De jongere gever heeft over het algemeen meer aandacht voor de impact en effectiviteit van een goed doel, terwijl de oudere gever doorgaans een scherpere focus heeft op wat de overheadkosten zijn en hoe hoog het directiesalaris is.’

Generatie Z (18-25)

Voor Gen Z is klimaatangst een bepalende factor. Ze verwachten van bedrijven en vermogende individuen dat die bijdragen aan oplossingen. Deze generatie is bereid tot financiële offers voor impact en geldt als de meest financieel bewuste tot nu toe. Gen Z’ers beginnen vroeg met beleggen en hechten veel waarde aan financiële onafhankelijkheid. Ze zijn vaak bezig met persoonlijke financiën, sparen en beleggen en zoeken naar manieren om hun vermogen te laten groeien.

Generatie Z in feiten

- Meest financieel bewuste generatie ooit

- 30% begint vroeg met beleggen (9% gen X, 6% babyboomers)

- Paradox: laagste donatiepercentage (57,9%) maar hoogste impactbewustzijn

- Focus op financiële onafhankelijkheid en maatschappelijke verandering

Millennials (30-40)

Millennials zijn opgegroeid met klimaatverandering als realiteit en een groeiend besef van sociale ongelijkheid. Voor hen is geld niet alleen een middel voor financiële zekerheid, maar ook voor verandering. Millennials zoeken naar een balans: ze willen financiële zekerheid, maar ook dat hun geld meetbare maatschappelijke impact heeft. Ze zijn kritisch op greenwashing en eisen transparantie. Ze investeren in duurzame start-ups, steunen sociale ondernemingen en vinden het belangrijk om resultaten te meten en te delen.

Millennials in feiten

- Ongeveer 70% van de 25- tot 45-jarigen geeft aan goede doelen

- Geïnteresseerd in technologieaandelen en cryptovaluta

- Kritisch over traditionele spaarvormen

- Investeringen in ervaringen en levensstijl

Generatie X (50-65)

Gen X, opgegroeid in een tijd van economische groei en rationalisering, balanceert tussen de spaarreflex van hun ouders en de vernieuwingsdrang van hun kinderen. Ze zijn vaak praktisch, zoeken naar solide rendement en staan open voor nieuwe vormen van beleggen.

Deze generatie heeft een brugfunctie binnen families: ze begrijpen de focus op zekerheid, maar zien ook de waarde van maatschappelijke impact. In de praktijk betekent dit soms een hybride aanpak: een deel van het vermogen blijft traditioneel belegd, een ander deel wordt ingezet voor impactinitiatieven, vaak samen met kinderen.

Generatie X in feiten

- 76,1% van 45- tot 65-jarigen geeft aan goede doelen

- Voorzichtig door nasleep kredietcrisis (2008)

- Voorkeur voor beleggingsfondsen en Nederlandse aandelen

- Transparantie en controle bij doneren belangrijk

Babyboomers (65+)

Deze generatie is gevormd door economische onzekerheid in hun jeugd. Vermogensopbouw stond centraal: sparen voor later, investeren in stenen, solide aandelen. Filantropie was een mooi streven, maar pas als de schaapjes op het droge waren. Volgens het rapport Geven in Nederland 2024 zijn onder donateurs van 65 jaar en ouder de meest vrijgevige geboren vóór de Tweede Wereldoorlog.

Voor veel babyboomers is het idee van verantwoordelijkheid gekoppeld aan familie en naasten, minder aan brede maatschappelijke doelen. Toch groeit de belangstelling voor nalaten aan goede doelen, vooral naarmate het vermogen groeit.

Babyboomers in feiten

- Meest vermogende generatie in Nederland

- 30% van uitgaven naar spaar- en beleggingsrekeningen

- 78,1% van 65-plussers is donateur

- 1,7% van uitgaven naar goede doelen (meer dan andere generaties)

Grote verschuiving

Het Nederlandse filantropische landschap staat voor grote veranderingen. De genereuze babyboomers verdwijnen geleidelijk. Daardoor zullen giften door huishoudens structureel afnemen. Ouderen geven namelijk meer dan minder religieuze jongeren. Ontkerkelijking speelt een sleutelrol: vrijwel de hele groei van de filantropie in Nederland vanaf het midden van de jaren negentig is te danken aan het deel van Nederland dat zichzelf kerkelijk noemt.

Geven bij leven

Er vindt een verschuiving plaats van traditionele nalatenschappen naar actief geven tijdens het leven. Vooral de jongere generaties willen graag betrokken zijn bij de impact van hun gift. De inkomsten uit nalatenschappen lopen volgens het onderzoek Geven in Nederland de komende 25 jaar op naar 2,1 tot 6,7 miljard euro per jaar, vooral door nalatenschappen van babyboomers.

ESG- en impactbeleggen

Waar het belang van duurzaamheid in de filantropie toeneemt, verbindt het als beleggingsthema generaties. Behoud van vermogen blijft een randvoorwaarde, maar de maatschappelijke en milieugerichte impact wordt steeds relevanter. Jongeren vinden het vanzelfsprekend om ESG-factoren mee te wegen bij beleggingsbeslissingen. Bij ESG-beleggen worden bedrijven aan de portefeuille toegevoegd die presteren op menselijk, milieu- en maatschappelijk vlak en geen negatief effect hebben op milieu

of maatschappij.

Impactbeleggen wint ook aan populariteit onder jongeren en gaat een stapje verder: hierbij investeer je alleen in bedrijven die positieve invloed hebben op milieu of maatschappij. Jongeren zoeken bedrijven die niet alleen voldoen aan ESG-criteria, maar ook technologieën ontwikkelen voor de energietransitie.

Rationele bruggenbouwer

Joeri Picavet, vermogensbeheerder bij ABN AMRO MeesPierson, merkt in zijn dagelijkse praktijk ook generatieverschillen op. ‘Bij gesprekken hoor ik vaak dat jongeren vooral de wereld een stukje beter achter willen laten voor het nageslacht. Dat is bij ouderen minder. Het onderwerp giving while living komt regelmatig aan bod in samenspraak met een private banker, maar dat gaat meer over vermogensoverdracht naar erfgenamen dan over echte filantropische inzet.’

Als vermogensbeheerder bevindt Joeri zich in een unieke positie tussen generaties en hun visies. ‘Het is lastig om tussen de meningen in te springen. Je blijft rationeel en kijkt naar de beste oplossingen voor ieder individu. Overtuigen mag, maar wel binnen grenzen. Wij kijken altijd naar het belang van de klant.’ De verschillende benaderingen ziet hij terug in beleggingsgedrag. ‘De oudere generatie klampt zich vaak vast aan zekerheid. Een Shell-aandeel met 6 procent dividend, bijvoorbeeld. Daarentegen staart de jongere generatie zich blind op snel rijk worden, met veel meer beleggingen in risicovolle instrumenten als crypto. Daar zit onze uitdaging: spreiding is key.’

Joeri streeft ernaar generaties samen te brengen. ‘Elke generatie kan van de andere leren. Tijden veranderen en dus ook de mens. Kijk naar onze bankbrede digitale ontwikkelingen: jongeren zien daar kansen, ouderen hebben moeite met veranderingen. Als we generaties dichter bij elkaar brengen, ook om tafel tijdens gesprekken, kun je veel ideeën uitwisselen over de kijk op de wereld en de ontwikkelingen die we als mens doormaken.’

Keukentafelgesprek

Staat een gesprek met het gezin over familievermogen en/of nalatenschap op de agenda? Kayleigh tipt: ‘We hebben een vragenspel ontwikkeld met stellingen en vragen als: als je vandaag iemand mag helpen, wie zou dat zijn en hoe zou je helpen? Of: welke kostbare herinnering komt in je op als je aan je gezin denkt? Dit spel is aan te vragen en het wil nog weleens helpen om het gesprek op gang te krijgen.’

Meer weten over impact-beleggen en generationele vermogensplanning?

Bespreek met je adviseur private banking hoe deze trends van invloed zijn op je familiespecifieke vermogensstrategie.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.