Gepubliceerd op:

Vraagt u zich af of u uw vakantiehuis in uw aangifte inkomstenbelasting moet vermelden? En maakt het uit of dat vakantiehuis in Nederland of in het buitenland staat? We beschrijven de belangrijkste aandachtspunten.

Vakantiehuis in Nederland

Gaat het om een vakantiehuis in Nederland? Dan is de WOZ-waarde daarvoor van belang. Had u deze woning op 1 januari 2023 in bezit? Dan neemt u de WOZ-waarde met als peildatum 1 januari 2022 op in uw aangifte inkomstenbelasting over het belastingjaar 2023. Deze waarde staat vermeld in de beschikking van de gemeente die u vorig jaar (2023) ontving. U leest er meer over op de pagina ‘2e woning’ van de Belastingdienst.

Vakantiehuis in het buitenland

Hoeveel box 3-belasting u uiteindelijk betaalt in 2023 hangt af van de omvang en samenstelling van uw vermogen. Vanaf 2023 is de Overbruggingswet box 3 van kracht. De samenstelling van het vermogen – onder te verdelen in de categorieën ‘banktegoeden’, ‘overige bezittingen’ en ‘schulden’ – bepaalt de hoogte van het forfaitaire rendement in box 3. De waarde van een tweede huis behoort tot de categorie ‘overige bezittingen’, ongeacht of het een huis in Nederland of in het buitenland betreft.

Voorkoming van dubbele belasting

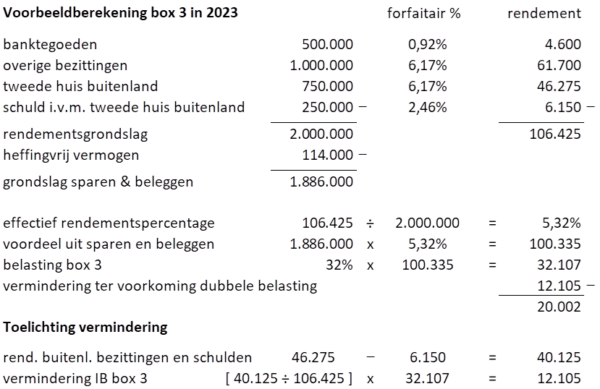

Als u vanaf 1 januari 2023 een vakantiehuis in het buitenland had, heeft u recht op vermindering van box 3-belasting. De vermindering staat los van de werkelijke inkomstenbelasting die u in het buitenland heeft betaald en is gelijk aan het gedeelte van de box 3-heffing dat is toe te rekenen aan uw ‘buitenlandse vermogen’. Daarbij is zowel de waarde van het bezit als de eventuele financieringsschuld in verband met de tweede woning in het buitenland van belang. De vermindering is nooit meer dan de belasting die verschuldigd zou zijn zonder toepassing van de regeling ter voorkoming van dubbele heffing.

Voor het bepalen van de belastingvermindering wordt een ‘evenredigheidsbreuk’ berekend. Daarbij staat boven de streep: 6,17% x waarde buitenlandse woning minus 2,46% x schulden in verband met de buitenlandse woning. En onder de streep staat het totale (forfaitaire) rendement in box 3. De vermindering is dan gelijk aan de uitkomst van de evenredigheidsbreuk vermenigvuldigd met de box 3-heffing zonder toepassing van de regeling ter voorkoming van dubbele belasting. Hieronder illustreren we dit aan de hand van een voorbeeld.

Voorkom de 8 veelgemaakte fouten tijdens de belastingaangifte

Vindt u het lastig of ingewikkeld om aangifte te doen? Onze belastingexperts hebben de 8 veelgemaakte fouten voor u op een rij gezet. Bekijk ook ons handige stappenplan. U zult zien dat het best meevalt.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.