Wie geen eigen vermogen bezit, heeft weinig keuze. En zal geld moeten lenen om een tweede huis in het buitenland te financieren. Als u wél over eigen middelen beschikt – privé of binnen een BV – kunt u overwegen om eigen geld in de tweede woning te investeren. Welke manier van financieren is het voordeligst? En waar hangt dat vanaf?

Inzetten privévermogen

Gebruikt u privévermogen (box 3) om uw tweede huis in het buitenland te financieren? Dan hoeft u geen rente te betalen. Maar u gaat wel het netto rendement na aftrek van box 3-heffing op dit vermogen missen. Voor uw tweede huis in het buitenland krijgt u aftrek ter voorkoming van dubbele belasting, zodat hiervoor geen box 3-heffing in de plaats komt.

Hoe hoger het rendement op uw vermogen, hoe meer het u netto ‘kost’ om het vermogen in uw tweede huis te investeren. Per 2023 is de belastingheffing in box 3 gewijzigd. Het vermogen in box 3 wordt onderverdeeld in drie categorieën: ‘banktegoeden’, ‘overige bezittingen’ en ‘schulden’. Voor elke categorie geldt een apart forfaitair (voor iedereen gelijk verondersteld) rendement. Voor ‘banktegoeden’ en ’schulden’ worden de rendementspercentages achteraf vastgesteld. Het CPB schat dat deze percentages voor 2023 uit zullen komen op respectievelijk 0,36% en 2,57%. Voor ‘overige bezittingen’ is het percentage al vóór het betreffende belastingjaar bekend, omdat daarbij van rendementen in het verleden wordt uitgegaan. Voor 2023 is dat 6,17% en voor 2024 zal dat 6,04% zijn.

Investeert u spaargeld (categorie ‘banktegoeden’) in een buitenlandse woning, dan zal het te behalen rendement beperkt zijn, maar zal ook de belasting op het te missen rendement naar verwachting laag zijn (schatting CPB 2023: 0,36% x tarief 32% = 0,12%). Maakt u ‘overige bezittingen’ te gelde om in de woning te investeren, dan kan de belasting op het – wellicht hogere – te missen rendement oplopen tot bijna 2% (6,17% x tarief 32%)

Lenen bij de bank

Leent u bij de bank? Dan hoeft u geen rendement op uw eigen vermogen te missen. Maar u betaalt wel rente aan de bank. Door de wijzigingen in box 3 per 2023 komt een lagere forfaitaire rente (2023: stel 2,57%) in mindering op een hoger forfaitair rendement (2023: 6,17%) over de buitenlandse woning. Maar ook dan zorgt de aftrek ter voorkoming van dubbele heffing ervoor dat u per saldo geen box 3-heffing betaalt over de buitenlandse woning.

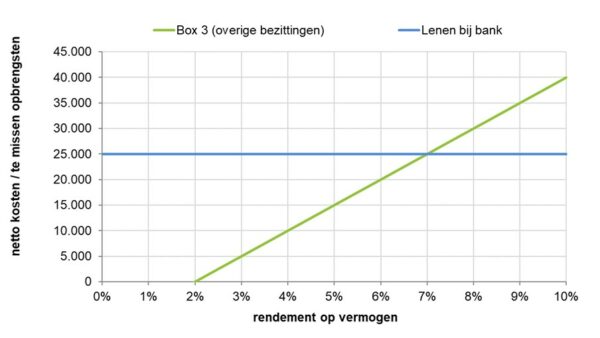

Rekenvoorbeeld

Stel het gaat om een tweede huis van € 500.000. De rente op een lening bij de bank stellen we op 5%. Er is geen spaargeld, wel overige beleggingen. De belastingdruk op de ‘overige bezittingen’ ronden we af op 2%. In onderstaande grafiek ziet u de netto kosten van lenen en de netto te missen opbrengst bij investeren van eigen middelen, afhankelijk van het rendement. Investeren van eigen middelen is dan voordeliger zolang het rendement minder bedraagt dan 5% + 2% = 7%. Als het rendement boven dit omslagpunt ligt, pakt lenen voordeliger uit.

Dividend uit BV

Bent u directeur-grootaandeelhouder (DGA) van een BV waarin u vermogen hebt opgebouwd? En heeft dat vermogen (structureel) geen specifieke bestemming? Dan zou u ook dat vermogen kunnen gebruiken voor de financiering van uw tweede huis in het buitenland. Gesteld dat de BV beschikt over vrij uitkeerbare reserves, is uitkeren van dividend dan een mogelijkheid. Uitgaande van 26,9% belasting in box 2 in 2023 over het dividend moet de BV ongeveer € 1,37 dividend uitkeren, om privé € 1,- netto beschikbaar te krijgen. Dat betekent dat u dus ook het netto rendement op circa 1,37 maal het in uw tweede huis te investeren bedrag gaat missen. Dat wil zeggen het rendement na vennootschapsbelasting en inkomstenbelasting in box 2.

Lenen bij BV

Een andere mogelijkheid is lenen bij uw eigen BV. Dan komt de rente die u aan de BV betaalt in plaats van het rendement dat de BV anders zou maken op dat vermogen. Het hangt af van het rendement dat de BV anders zou maken of de BV hierdoor een hogere of lagere opbrengst behaalt. Daarmee moet dus ook rekening worden gehouden bij het bepalen van de totale netto kosten.

N.B. Wanneer het totaalbedrag aan box 3-leningen van uw eigen BV – eigenwoningschulden in box 1 niet meegerekend – meer dan € 700.000 bedraagt, moet u rekening houden met de fiscale gevolgen van de ‘wet excessief lenen van de eigen vennootschap’.

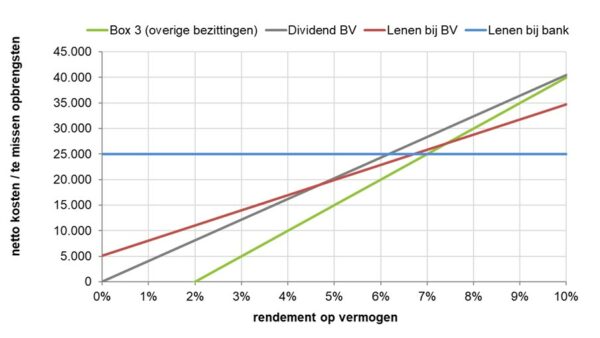

Rekenvoorbeeld (vervolg)

Stel dat u tegen 2,5% kunt lenen bij uw eigen BV en de BV over deze renteopbrengst 19% vennootschapsbelasting betaalt. De belasting in box 2 bedraagt 26,9%. In onderstaande grafiek zijn ook de lijnen ingetekend van de netto kosten / te missen opbrengsten ingeval van lenen bij de eigen BV tegen 2,5% rente en van financieren met een dividend uit de BV. Bij deze uitgangspunten blijft financieren met eigen middelen het voordeligst zolang het rendement niet boven ongeveer 7% uitkomt. Bij een rendement boven 7% blijft lenen bij de bank tegen 5% het voordeligst.

Soms zijn er niet of nauwelijks privémiddelen beschikbaar. Dan moet men de groene lijn (Box 3 – overige bezittingen) feitelijk wegdenken. In dat geval zijn de netto kosten het laagst bij financiering met een dividend uit de BV, zolang het rendement op eigen vermogen beneden circa 4,7% blijft. Ligt het rendement tussen circa 4,7% en circa 6,7%? Dan zijn de kosten het laagst ingeval van lenen bij de BV. En bij een rendement van meer dan 6,7% zal lenen bij de bank tegen stel 5% voordeliger zijn.

N.B. Wijziging van de uitgangspunten zal invloed hebben op de uitkomsten.

Tot slot

Wat de voordeligste manier is om uw tweede huis in het buitenland te financieren, hangt vooral af van de rente waartegen u kunt lenen en het rendement dat u op uw eigen vermogen kunt behalen. Wie geen of weinig beleggingsrisico wil lopen, moet genoegen nemen met een laag rendement. Inzetten van eigen middelen is dan al snel aantrekkelijker dan lenen. Zelfs als u bij uw eigen BV kunt lenen.

In bovenstaande berekeningen is alleen het effect op de Nederlandse belastingen vergeleken. Een financieringsschuld kan de heffingsgrondslag voor bepaalde belastingen in het buitenland verlagen, bijvoorbeeld voor de vermogensbelasting en de erfbelasting. Toch heeft een financieringsschuld in veel gevallen geen invloed op het belastingbedrag dat in het buitenland verschuldigd is. Door hoge vrijstellingen voor de vermogensbelasting betaalt u in het buitenland ook zonder financieringsschuld in de meeste gevallen geen vermogensbelasting. En door de mogelijkheid om in het buitenland betaalde erfbelasting te verrekenen met de Nederlandse aanslag voor de erfbelasting, levert een financieringsschuld meestal ook geen voordeel op.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.