De verzekering van kostbaarheden is het domein van gespecialiseerde verzekeraars. Zij kennen de risico’s en weten soms meer over de bescherming van dat waardevolle schilderij, een huis vol technologie of de favoriete designtas dan de eigenaar zelf.

Als de vermogende veertiger op de loopplank van de boot stapt, glijdt haar kostbare armband van haar pols en plonst in het diepe water. Het sieraad is goed verzekerd, maar de emotionele waarde van het familiestuk is groter dan de waarde in geld. Reden voor de verzekeraar om ter plaatse een duiker in te huren. Na twintig minuten komt die boven met de armband.

Het is een waargebeurd verhaal dat de dienstverlening van private insurance treffend illustreert. Die markt bestaat uit inboedel-, opstal-, kostbaarheden-, reis-, annulerings- en zorgverzekeringen voor vermogende particulieren. Een niche binnen de verzekerings-wereld, waarin de dienstverlening maar weinig lijkt op die van reguliere verzekeraars. En waar de verwachtingen van klanten ook heel anders zijn. Wat kenmerkt private insurance? Wat zijn de verschillen met reguliere verzekeringspolissen? Welke zaken worden verzekerd en welke niet? En wat heb je er als vermogende particulier aan? Spoiler: nog meer dan je mag verwachten.

Nichemarkt

De private-insurancemarkt vormt een klein deel van de omvangrijke verzekeringsmarkt voor particulieren. Die heeft een omvang van zo’n 1,1 biljoen dollar (circa 1 biljoen euro), blijkt uit het McKinsey-sectorrapport Global Insurance Report 2025, the pursuit of growth. Hoeveel geld er in totaal omgaat in verzekeringen voor vermogende particulieren is niet bekend.

Zeker vermogende ondernemers zijn niet bang voor een beetje risico

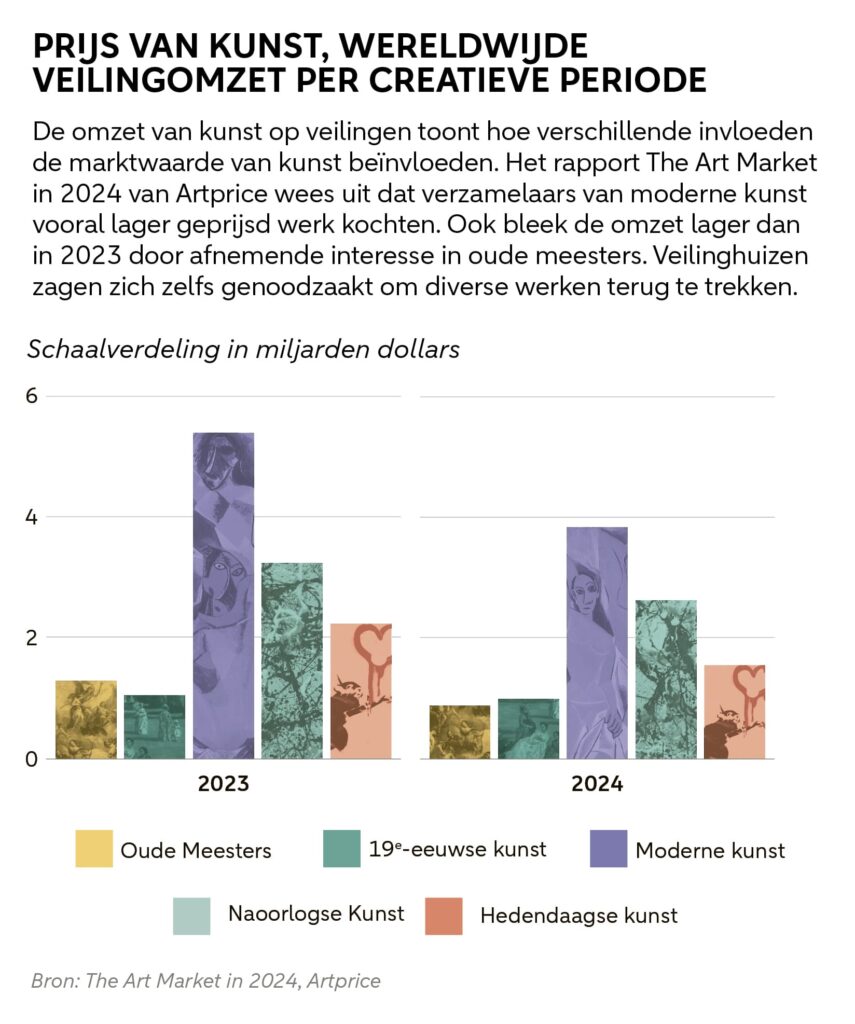

Verzekeraars als Hiscox, Hienfeld, Axa XL, Aon Private Clients en Chubb, die deze gespecialiseerde polissen aanbieden, splitsen hun resultaten niet uit. Wel is duidelijk dat er aanzienlijke bedragen in dit deel van de markt omgaan. Kenners schatten alleen al de wereldwijde omzet uit fine art insurance – kunstverzekeringen – op circa 2 miljard dollar (circa 1,8 miljard euro) per jaar.

Unieke bezittingen

Deze markt heeft een eigen dynamiek, die afwijkt van de reguliere verzekeringsmarkt voor particulieren. Laatstgenoemde is gebaseerd op statistische modellen en data-analyse, die de kans op schade in het gemiddelde huishouden goed helpen in te schatten. Dat is efficiënt, omdat vrij weinig expertise en capaciteit nodig zijn om de waarde van en het risico op schade aan bezittingen te beoordelen. Een nadeel is er ook: zonder controlestructuur neemt de kans op frauduleuze claims toe. Daarom willen veel verzekeringsmaatschappijen kostbare auto’s, kunst, tassen en horloges alleen voor de werkelijke waarde verzekeren als aankoopnota’s of taxatierapporten beschikbaar zijn. Zijn die er niet, dan gelden de standaard maximeringen in de polis.

Toegenomen welvaart

De levensstijl, bezittingen en risico’s van vermogenden verschillen aanzienlijk van die van de gemiddelde particulier. ‘Vermogende particulieren kunnen hun waardevolle bezittingen daardoor veelal niet of zeer beperkt onder de standaard inboedelverzekering verzekeren’, zegt Hermann August, hoofd Private Insurance ABN AMRO MeesPierson. De bank biedt klanten toegang tot verzekeringen van een aantal gespecialiseerde verzekeraars en adviseert over de verzekering en dekking die aansluit bij de wensen.

Gespecialiseerde verzekeraars doken begin vorige eeuw in het deel van de markt dat reguliere verzekeraars lieten liggen. De eerste klanten van op maat gemaakte polissen waren vermogende families als de Rockefellers en Rothschilds. Met de toename van de welvaart sinds de jaren tachtig is de dienstverlening voor steeds meer particulieren aantrekkelijk. En niet alleen vanwege schade aan bezittingen, ook voor reis- en annuleringsverzekeringen. De voorwaarden voor de duur en de maximale som van de verzekerde reis sluiten beter aan bij de levensstijl van vermogenden, weet August. ‘Een reguliere annuleringsverzekering voldoet niet als een trip van vele tienduizenden euro’s naar Ibiza op diverse locaties op het laatste moment niet door kan gaan door ziekte van de jubilaris.’

Alles draait om taxatie

Voor de verzekeraar draait alles om de inschatting van risico, ook bij maatwerkverzekeringen. Kostbare objecten die deel uitmaken van een maatwerkschadeverzekering worden beschreven en gewaardeerd in een taxatie. Van elk stuk brengen specialisten de waarde in kaart. Toen de Amerikaanse casino-eigenaar en kunstverzamelaar Steve Wynn in 2006 bij een huisfeestje tijdens zijn welkomstwoord met zijn elleboog een scheur veroorzaakte in Le Rêve van Pablo Picasso, was de waarde van het schilderij dan ook bekend. Het op 139 miljoen dollar getaxeerde werk werd op kosten van de verzekeraar gerepareerd. Wynn claimde ook nog eens 54 miljoen dollar voor het verlies in waarde. Saillant detail: hij verkocht het daarna voor 155 miljoen dollar.

Alles draait om maatwerk in de private-insurancemarkt

Concentratierisico

Private insurance verzekert risico’s die de reguliere verzekeringsmarkt graag vermijdt. Zo brengt de hoge waarde van één object, zoals bij Le Rêve, een concentratierisico met zich mee. Eén claim kan een onevenredig groot verlies betekenen ten opzichte van de ontvangen premie. Deze markt profiteert van een bijzonder kenmerk van de doelgroep: schade komt bij vermogende particulieren verhoudingsgewijs minder vaak voor. Mede dankzij geavanceerde alarminstallaties en brandvertragende opslag, meestal op verzoek van de verzekeraar. Hierdoor daalt het risico op schade of verlies flink. Veel kostbaarheden liggen bovendien opgeslagen of worden zelden gebruikt. En als er toch schade is, claimen vermogenden die niet altijd bij de verzekeraar.

Niet altijd verzekerd

Zij dienen ook minder schade-claims in doordat ze zich simpelweg minder verzekeren. ‘Onze grootste concurrent is niet Axa, maar de mensen die hun kunstverzameling niet verzekeren’, stelde een hoofd fine art insurance van verzekeraar Hiscox onlangs in de Britse zakenkrant Financial Times. Vermogenden hebben meestal voldoende kapitaal vrij beschikbaar om risico’s zelf te dragen en beschikken over een netwerk voor eenvoudige reparaties, zegt August. ‘Contact met de verzekeraar is in een druk leven soms te veel gedoe. Recent heb ik in overleg met een klant zijn eigen risico op de opstalverzekering verhoogd naar 5.000 euro. Hij had hier en daar wat kleine schades en belde dan direct zijn aannemer om dat op te lossen.’ Zeker vermogende ondernemers zijn niet bang voor een beetje risico. ‘Een van onze klanten heeft maar een van zijn vijf huizen verzekerd. Voor de andere vier neemt hij de schade voor eigen rekening. Ik zet bij grote schade wel een nieuw huis op die plek, redeneert hij.’

Fatale vogel

Weinig schademeldingen dus, maar ook de zekerheid: áls er iets gebeurt kan de schade heel groot zijn, zelfs bij kleine incidenten. August noemt een casus waarbij een vogel het appartement van een kunstverzamelaar binnenvloog. Het beestje veroorzaakte in zijn paniek ruim 300.000 euro schade aan precolumbiaanse schalen en maskers, die de verzekeraar vergoedde. Het team van August schakelde direct de verzekeraar en een kunstschade-expert in. Die regelden onder andere het verzamelen van de scherven voor restauratie. ‘Voor klanten is de toegang tot het netwerk van specialisten minstens zo belangrijk als de financiële afhandeling.’

Verzekerd van extreem weer

Bij de natuurbrand begin dit jaar in het Amerikaanse Pasadena waren vele slachtoffers te betreuren. Ook werden duizenden woningen verwoest. De schade voor de eigenaren en de verzekeraars was enorm, ook doordat juist de wijk Pacific Palisades werd getroffen, een van de duurste buurten in de Verenigde Staten. In korte tijd gingen villa’s, kunstcollecties en wijnkelders in vlammen op. Het blijkt zelfs voor een sector die risicovoorspelling in de vingers heeft een uitdaging om deze onvoorspelbare factoren in kaart te brengen. De sector gebruikt onder andere NASA’s klimaatmodellen en AI om orkanen, hittegolven en overstromingen nauwkeuriger te voorspellen. Natuurrampen en de daarmee gepaard gaande economische schade zijn de afgelopen twee decennia aanzienlijk toegenomen, blijkt uit de Climate and Catastrophe Insight 2024 van herverzekeraar Aon. Dat heeft invloed op de premies. Ook verzekerden moeten daar rekening mee houden, zegt Hermann August. ‘Bekijk bij de aankoop van een woning in het buitenland de onlinekaarten met gebieden die een verhoogd risico hebben op een rivier die buiten zijn oevers treedt of bosbranden.’ Woningen in een zone met veel aardschokken of in het stroomgebied van een rivier kunnen niet altijd tegen de schade die daardoor wordt veroorzaakt worden verzekerd.

Tweede en derde huis

Vermogenden hebben vaak meerdere huizen in binnen- en buitenland. Ook die vertegenwoordigen veel waarde. Niet alleen neemt de gemiddelde oppervlakte van tweede (of derde) woningen toe, ze zijn net als de eerste woning voorzien van zwembad, sport- en wellnessruimte en een fraai aangelegde tuin. Ook de waarde van vastgoed inschatten is specialistenwerk. De verzekerde waarde van een woning is niet gelijk aan de marktprijs bij verkoop, zoals vaak gedacht. Het gaat om de kosten op het moment van het verlies om het huis op dezelfde locatie te herstellen of herbouwen met dezelfde kwaliteit van materialen en vakmanschap. Dat kan de marktwaarde flink overstijgen, ook al doordat bij de herbouw van enig volume speciale vergunningen of voorzieningen noodzakelijk zijn.

Slimme huizen

Niet alleen de waarde van het casco neemt toe, woningen worden ook duurder door een verfijnde afwerking. Bij kostbare materialen en technologie leidt een klein ongelukje tot grote schade, weet August. ‘Zeker bij een moderne woning met veel domotica. Klimaatsystemen, alarminstallaties en controlepanelen in elke ruimte: hoe meer verbonden technologie, hoe groter de schade. Blikseminslag of een lekkage kan de systemen ernstig ontregelen.’

De verwachting is dat dit soort schade de komende jaren toeneemt. Volgens de Smart Home Monitor 2014 van Multiscope bezit 61 procent van de Nederlandse huishoudens minstens één smart-homeproduct. Vooral onder 35- tot 49-jarigen met een koopwoning gaat de toepassing van deze technologie snel. August vertelt dat verzekeraars daarop voorsorteren. Met een verplichting voor een goede overspanningsbeveiliging voor de woning, bijvoorbeeld. ‘En een waterdetectiesysteem dat is gekoppeld aan het alarmsysteem in de woning is bijna standaard.’ Ook verkennen verzekeraars de mogelijkheid om een premietoeslag te rekenen voor woningen in gebieden waar regelmatig overstromingen zijn. Meer verzekeraars zetten in op preventie. Heeft de woning een garage die onder het maaiveld ligt? Dan is in sommige gevallen ook hier waterdetectie en een waterpomp verplicht die aanslaat als er onverhoopt water in de garage loopt.

Kleine lettertjes

De verzekeringsmarkt volgt de risico’s en past de dekking aan. Soms onder druk van klanten, die de kleine lettertjes in de polis niet accepteren. Een trend die na orkaan Sandy in 2012 in een stroomversnelling kwam, blijkt uit een reconstructie van verzekeringsvakblad Claims Journal. Toen de storm was gaan liggen, bleken talloze werken van onder anderen Warhol en Basquiat in opslagruimtes in New York zwaar beschadigd. Axa, wereldwijd de grootste verzekeraar van kunst, betaalde aan galeries en particulieren ruim 40 miljoen dollar uit. Dat had nog veel meer kunnen zijn. Sommige collecties waren wel verzekerd, maar met uitsluiting van waterschade en overstromingen. Gevolg? Een herziening van fine-artpolissen. De meeste verzekeren nu, na een premieverhoging, ook waterschade. Sindsdien nemen taxateurs ook de letterlijke hoogte waarop een kunstwerk hangt of staat (boven of onder zeeniveau of grondwater) als onderdeel van de risicoanalyse mee.

Kracht van goede taxatie

Taxatierapporten zijn cruciaal in dit deel van de particuliere verzekeringsmarkt. Om de waarde van een object op basis van marktprijzen, historische waarde en zeldzaamheid te bepalen, gebruiken verzekeraars een breed netwerk van specialisten. Dat varieert van kenners van de eerdergenoemde precolumbiaanse kunst tot restauratie-experts van Italiaanse motoren en moderne kunst. Verzekeraars hebben oenologen en wijnexperts in hun netwerk voor schaderapporten van wijncollecties, maar ook experts om de waarde van een landgoed of splinternieuw klimaatneutraal ecohuis te bepalen.

Hun expertise levert weleens teleurstellingen op bij verzamelaars die menen een authentiek werk in huis te hebben. De verzekeringstaxatie die August begeleidde voor een nieuwe klant, wees uit dat een kostbare lemen pot geen duizenden jaren oud was. ‘Het is relatief eenvoudig radiometrische datering te manipuleren om het object ouder te laten lijken.’

Taxaties door verzekeringsspecialisten speelden zelfs een rol bij de ontdekking van het netwerk van vervalsingen bij de Knoedler Gallery in New York aan het begin van deze eeuw. Vermogenden bleken valse werken van abstract-expressionisten Mark Rothko, Jackson Pollock en Willem de Kooning te bezitten. De veelgevraagde onafhankelijke deskundige James Martin ontdekte dat zo’n valse Rothko verf bevatte met gele pigmenten die pas in de jaren zeventig waren ontwikkeld, terwijl Rothko in 1970 overleed.

Exclusieve tassen

Taxaties zijn beperkt houdbaar, de verzekeraar wil eens in de drie tot vijf jaar een update. In dit deel van de verzekeringsmarkt is de nieuwwaarde of aankoopwaarde, zoals reguliere verzekeringen die hanteren, nauwelijks van belang. Wat telt is de vervangingswaarde. August noemt designertassen en horloges als voorbeeld. ‘Exclusieve tassen worden in een beperkte oplage gemaakt en vaak alleen verkocht aan vaste klanten of via een wachtlijst van het merk.’ Die exclusiviteit kan ervoor zorgen dat de waarde van de tas of het uurwerk direct na aankoop met duizenden euro’s stijgt. ‘Een dekking op basis van de aankoopwaarde voldoet dan niet’, zegt August. ‘Verzekeraars lossen dat op door in de polis niet de aankoopwaarde maar de waarde na aankoop op te nemen. Die vormt het uitgangspunt voor de verzekerde waarde.’ Wel opletten voor de eigenaar: die is er zelf verantwoordelijk voor dat de verzekerde waarde op de polis nog klopt.

Restauratie geen optie

Alles draait om maatwerk in de private-insurancemarkt. Dat biedt de mogelijkheid om de polis aan te laten sluiten bij de eigen wensen. Zo willen sommige verzamelaars alleen gave objecten in hun verzameling hebben. In de polis wordt dan opgenomen dat restauratie geen optie is. Bij schade kan het bezit, zoals een beeld of klassieke auto, naar de verzekeraar gaan tegen uitbetaling van de getaxeerde waarde. Waar in de reguliere verzekeringsmarkt verzekerden de schade verplicht door een aangesloten specialist moeten laten herstellen, is dat in deze markt anders. Verzekerden krijgen met de verzekering toegang tot een netwerk van specialisten voor schadeherstel, maar wie wil kan ook de schade laten uitkeren om de reparatie zelf te laten uitvoeren.

Schaarse wijnjaren

Verzekerden kunnen ook kiezen welke risico’s ze willen afdekken in de polis, wat natuurlijk wel consequenties heeft voor de premie. Iets om over na te denken bij bijvoorbeeld een mooie wijn- of whiskycollectie. Tijdens de grote bosbranden in de Amerikaanse wijnstreken Napa en Sonoma, een aantal jaar geleden, gingen duizenden flessen verloren bij wijnproducenten en uit privécollecties. Van bepaalde goede wijnjaren waren opeens veel minder flessen beschikbaar. Sommige polissen dekten de marktwaarde op het moment van de brand, dus vóór de schaarste. Aangezien de prijs van zeldzame wijn na de branden sterk steeg, voelde de uitkering voor diverse verzamelaars als een verlies. In gespecialiseerde polissen is het daarom mogelijk om ook voor een wijncollectie de actuele vervangingswaarde te laten verzekeren.

Goede vooruitzichten

Het aantal vermogenden stijgt nog elk jaar en daarmee ook de doelgroep van dit deel van de verzekeringsmarkt. Zo constateert McKinsey dat de markt groeit en noemt de vooruitzichten goed. Uitdagingen zijn er ook, weten de onderzoekers van het consultancybedrijf. Zij noemen de combinatie van ‘hardnekkig hoge inflatie en onzekere rentetarieven’ een uitdaging voor de sector. Niet alleen stijgt de waarde van de verzekerde objecten ten opzichte van de premie, ook de kosten van vakspecialisten die taxeren en schades repareren nemen toe.

Hoe succesvol een gespecialiseerde verzekeraar is, hangt in grote mate af van de voorbereiding op schade door extreem weer. Het aantal overstromingen en branden waarbij grote schades ontstaan, neemt wereldwijd toe (zie kader op pagina 24). Of de premies de schade voldoende dekken, hangt af van het ingeschatte risico. Verzekeraars leunen daarvoor ook op herverzekeraars. Zij nemen een percentage van het risico van de verzekeraar op zich, in ruil voor een premie, en helpen verzekeringsmaatschappijen om grote risico’s te spreiden en de financiële lasten te dragen.

Extreem weer heeft financieel effect op alle huiseigenaren, maar kan vermogenden extra raken door de waarde en ligging van hun woningen. Die staan niet zelden op bijzondere locaties in overstromingsgevoelige gebieden of bosbrandzones. Net als de verzekeraar hebben zij letterlijk en figuurlijk veel te verliezen.

Oeps... 4x het belang van een goede verzekering

1. Kostbaar studiejaar

Een gebroken pols na een spelletje football zorgde voor een flinke domper voor een student tijdens zijn studiejaar in de Verenigde Staten. Ook financieel: zijn ouders in Nederland kregen een rekening van 45.000 dollar. De kosten worden slechts gedeeltelijk gedekt door de ziektekosten- of reisverzekering. Een reisverzekering is bedoeld voor reizen met een recreatief karakter, er is geen dekking als het kind in het buitenland studeert, stage loopt of vrijwilligerswerk doet. Bovendien kent de polis een maximale reisduur, meestal zestig of negentig dagen.

2. Minder karakter

De schilderijen van een Britse kunstverzamelaar kunnen op tijd naar buiten gedragen worden als er brand op zijn landgoed uitbreekt. Geen schade, oordeelt de verzekeraar, maar daar is de verzamelaar het niet mee eens. Hij stelt dat een van de werken zijn diepte en karakter heeft verloren en omschrijft het later in de pers als het verlies van ‘oomph’. Een specifieke clausule in de verzekeringspolis die hem toestaat om bij zelfs minimale schade de volledige verzekerde waarde te claimen, geeft hem voorlopig gelijk. Al wil de verzekeraar met behulp van kunstexperts aantonen dat het kunstwerk juist niets van zijn karakter/glans heeft verloren door de brand.

3. Alternatieve vakantie

Als de volwassen kinderen van een vermogende particulier bij het vakantiehuis in Italië arriveren, blijkt dat alles onder het roet zit. Een nasmeulende brand in de kelder maakt de villa onbewoonbaar. De verzekeraar regelt een schoonmaakploeg die het huis goed poetst. De familie zoekt intussen naar een alternatieve locatie voor de vakantie: niet makkelijk in het hoogseizoen. Onderdeel van de polis is vervangende accommodatie. Voor de zoon en zijn gezin wordt een luxe hotel geboekt op kosten van de verzekeraar. Tegelijk schakelt deze een lokale makelaar in die een grote villa met zwembad regelt voor de resterende vakantieweken.

4. Modern leem

Een verzamelaar van oudheid-kundige objecten laat voor zijn verzekering een duizenden jaren oude lemen pot taxeren. Bij de aankoop kreeg hij een rapport van een koolstofdatering, die aantoont dat het materiaal daadwerkelijk zeer oud is. Dat geldt wel voor de buitenkant van de pot, ontdekt de taxateur, het object zelf is van recente datum. De taxateur ziet dit vaker: een nieuw object dat is samengesteld uit oud materiaal, mogelijk afkomstig van een onherstelbaar beschadigd origineel. De koolstofdatering geeft alleen informatie over de ouderdom van het materiaal, niet over de authenticiteit van het voorwerp als geheel. Een holistische aanpak, waarbij materiaalonderzoek, vormanalyse en herkomst in samenhang worden beoordeeld, is essentieel bij de aanschaf van objecten met historische waarde.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.