De overgang naar het nieuwe box 3‑stelsel gaat bepaald niet zonder turbulentie. Anderhalve week nadat de Tweede Kamer het wetsvoorstel had aangenomen en de kritiek, zowel nationaal als internationaal, losbarstte, liet de minister al doorschemeren terug naar de tekentafel te willen. Dat we af willen van een systeem van forfaitaire rendementen is al jaren breed gedeeld. De crux zit ‘m in de vraag: wat ís werkelijk rendement eigenlijk?

De kern van de discussie draait om het moment waarop belasting wordt betaald. Bij een vermogenswinstbelasting wordt pas afgerekend wanneer de winst ook echt is gerealiseerd, zoals bij verkoop. Bij een vermogensaanwasbelasting moet ieder jaar belasting worden betaald over de toename in waarde, óók als de belegging nog wordt aangehouden en dus geen geld beschikbaar is gekomen.

Het wetsvoorstel kiest in de basis voor een vermogensaanwasbelasting, met een uitzondering voor vastgoed en aandelen in startende ondernemingen, die vallen onder een vermogenswinstbenadering. Beide systemen hebben hun eigen logica, maar ook hun eigen schaduwkanten.

Voor belastingplichtigen is de aanwasvariant vooral pijnlijk omdat zij mogelijk belasting betalen over inkomsten die (nog) niet in cash beschikbaar zijn. Het kabinet ziet juist bij een vermogenswinstbelasting een nadeel: latere belastingontvangsten betekenen tijdelijk een gat in de begroting dat moet worden voorgefinancierd, met rentekosten tot gevolg.

Het kabinet wil uiteindelijk naar een volledige vermogenswinstbelasting. Maar daarmee rijst de vraag: gooien we dan niet het kind met het badwater weg?

Met name voor kleine spaarders en beleggers kan een aanwassysteem namelijk juist gunstiger uitpakken, mede door het heffingsvrije inkomen van € 1.800 per persoon (€ 3.600 voor fiscale partners).

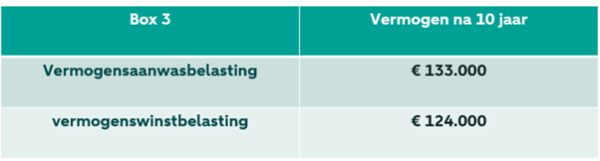

Een voorbeeld uit de praktijk: Hilde en Casper

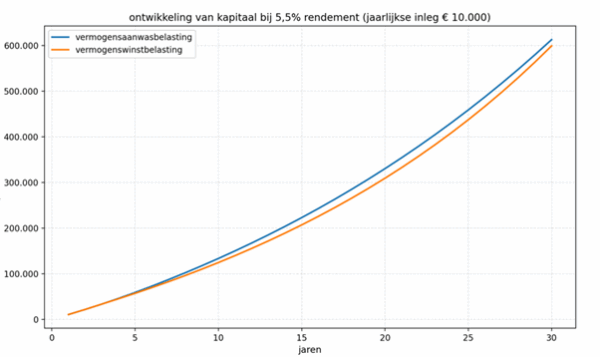

Hilde en Casper hebben een huis gekocht. Zij willen het voordeel van hun hypotheekrenteaftrek, € 10.000 per jaar, de komende 10 jaar gebruiken om een extra buffer op te bouwen. Zij kiezen voor een mixfonds van aandelen en obligaties met een verwacht netto rendement van 5,5%. Na tien jaar is hun netto vermogen hoger bij een vermogensaanwasbelasting.

Onder een vermogensaanwasbelasting blijft de belastingdruk van Hilde en Casper lager, juist omdat zij jaarlijks het heffingsvrije inkomen kunnen benutten. De onderstaande grafiek laat zien hoe voor hen het voordeel van vermogensaanwasbelasting zich in de loop der jaren ontwikkelt.

Daarbij is vermogensaanwasbelasting voor hen veel eenvoudiger en hangt er niet een belastingclaim boven hun hoofd, waarvan zij misschien maar moeilijk kunnen inschatten hoe hoog die is.

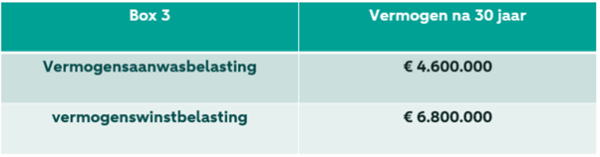

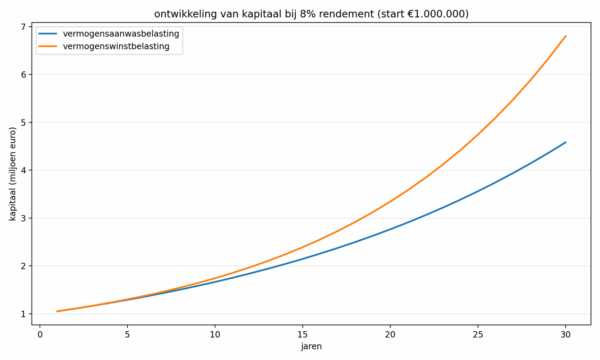

Een voorbeeld uit de praktijk: Marc en Kees

Marc en Kees hebben een belegd vermogen van € 1.000.000. Ze beleggen offensief en behalen gemiddeld 8% netto rendement. Hier zien we het omgekeerde beeld. Over een periode van dertig jaar loopt het verschil tussen de twee systemen flink op.

Bij een vermogenswinstbenadering profiteren Marc en Kees van langdurig uitstel van belasting, waardoor hun vermogen sterker kan doorgroeien. De onderstaande grafiek laat zien, hoe voor hen het voordeel van vermogenswinstbelasting zich in de loop der jaren ontwikkelt.

De na 30 jaar door hen te betalen belasting is logischerwijze ook hoger dan bij een vermogensaanwasbelasting; in dit voorbeeld maar liefst € 1.400.000. Maar doordat de overheid langer moet wachten op belastinginkomsten, moet zij geld lenen. Als het uiteindelijke beleggingsrendement hoger ligt dan de rente op staatsobligaties kan het ook voor de overheid profijtelijk zijn. Tegelijkertijd maakt dat het systeem bij lange tijdvakken onzeker en daarmee minder aantrekkelijk.

Een genuanceerd beeld

De vermogensaanwasbelasting heeft voordelen voor zowel de overheid als de burger: voorspelbaarheid, eenvoud en profijtelijk. De minister noemde als belangrijkste aanpassing het toestaan dat verliezen ook met winst uit eerdere jaren mag worden verrekend. Wij denken dat daarmee voor beleggingen zoals beursgenoteerde aandelen, voor een groot deel van de burgers een aanwassysteem het voordeligst en eenvoudigst is.

Voor illiquide investeringen, zoals start‑ups en scale‑ups, ligt dit anders. Daar kan een jaarlijkse afrekening over papieren winsten tot onredelijke uitkomsten leiden. Een heroverweging is daar dus geen luxe, maar noodzaak.

Conclusies

- Verschillende soorten vermogen gedragen zich verschillend. Het fiscale systeem mag dat best erkennen, zolang het maar uitlegbaar en uitvoerbaar blijft.

- Kleine spaarders en gematigde beleggers zijn vaak beter af met aanwasheffing.

Het jaarlijkse heffingsvrije inkomen drukt de belasting en voorkomt grote, onverwachte eindafrekeningen. Voor vermogende langetermijnbeleggers werkt winstbelasting aantrekkelijker. - Voor illiquide beleggingen is winstbelasting in de praktijk de enige redelijk uitvoerbare optie. Jaarlijks afrekenen over papieren waardestijgingen zonder een verkoopmoment is zowel technisch als financieel moeilijk verdedigbaar.

Deze blog schreef ik samen met Tjarko Denekamp en is als artikel verschenen bij onder andere ‘Accountancy Vanmorgen’ en ‘TaxLive’ en was aanleiding voor het stellen van Kamervragen door leden van de Eerste Kamer aan de regering

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.