Dankzij de Hoge Raad is vorig jaar de wet aangepast en kunnen mensen kiezen tussen heffing over het forfaitaire rendement of over hun werkelijk behaalde rendement. Voor 2025 kunnen belastingplichtigen voor het eerst in de aangifte zelf die keuze maken. Al zullen in de praktijk niet heel veel belastingplichtigen daarvoor kiezen; 2025 was voor veel beleggingscategorieën een goed jaar.

Voor eerdere jaren: kiezen per jaar en vooral goed rekenen

Voor de jaren 2017 tot en met 2024 stelt de Belastingdienst aparte formulieren beschikbaar. Daarmee kan per jaar gekozen worden voor de methode die het gunstigste uitpakt. De keuze voor werkelijk rendement is echter minder vaak voordelig dan vaak wordt gedacht. De categorie ‘overige bezittingen’ liet tussen 2017 en 2024 een gemiddeld fictief rendement tussen de 5,2% en 6,2% zien. In veel van die jaren was het werkelijk rendement hoger dan het forfait. Dat betekent dat belastingplichtigen in veel gevallen beter af zijn met het forfaitair rendement.

Wat telt mee voor het werkelijk rendement?

De wet volgt de uitgangspunten van de Hoge Raad. Dat betekent dat het werkelijk rendement breder wordt benaderd dan veel mensen verwachten. Het gaat om het rendement behaald met het hele vermogen en daarbij gelden de volgende regels:

- directe opbrengsten (huur, rente en dividend) zijn belast;

- (on)gerealiseerde waardestijgingen zijn belast;

- kosten zijn niet aftrekbaar;

- betaalde rente is wel aftrekbaar;

- verliesverrekening is niet mogelijk;

- er is geen heffingsvrij vermogen.

Voor wie is de keuze relevant?

Omdat geen rekening mag worden gehouden met een heffingsvrij vermogen, zal afrekenen over het werkelijk rendement voor mensen met een bescheiden vermogen niet snel voordeliger zijn. Aangezien ook rekening moet worden gehouden met ongerealiseerde waardestijgingen en geen kosten in aftrek kunnen worden gebracht, zullen ook grote aandelen- en vastgoedbeleggers lang niet altijd kunnen kiezen voor afrekenen over het werkelijk behaalde rendement.

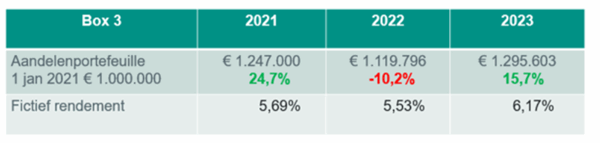

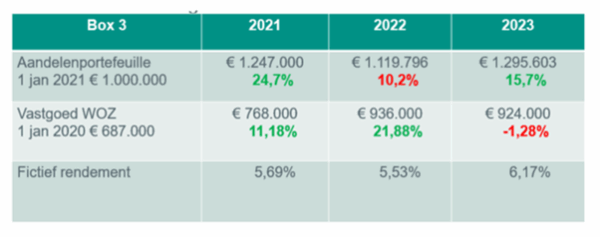

Voorbeeld 1: de aandelenbelegger

Joep is in 2021 gestart met een aandelenbelegging van € 1.000.000. Zijn rendementen tot en met 2023 zijn:

Alleen in 2022 is het werkelijk behaalde rendement lager (zelfs negatief) dan het fictieve rendement van 5,53 procent. De daarover verschuldigde belasting van € 14.707 kan Joep terugvorderen. Over 2021 en 2023 kan Joep kiezen voor belasting betalen over het fictieve rendement omdat dit gunstiger voor hem is.

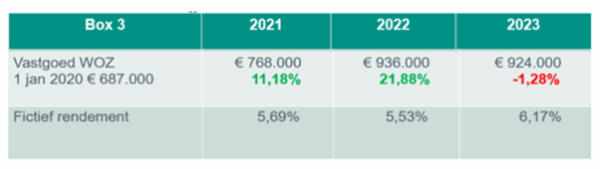

Voorbeeld 2: de vastgoedbelegger

Floortje is in 2021 gestart met een belegging in drie appartementen in Nieuwegein, welke ze heeft verhuurd. Een deel van de investering heeft zij gefinancierd met een lening van € 450.000 tegen 3 procent rente. De belastbare waarde-ontwikkeling (WOZ) van de appartementen tot en met 2023 is:

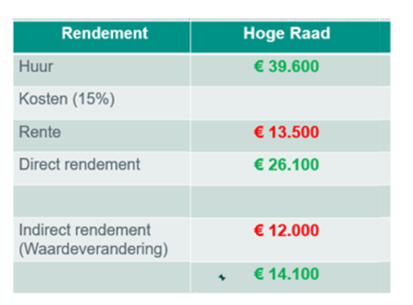

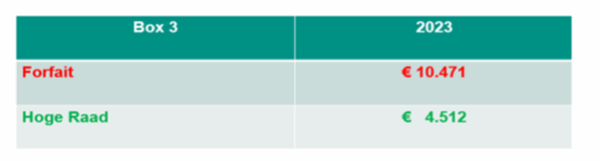

Alleen in 2023 lijkt het werkelijk behaalde rendement lager dan het fictieve rendement van 6,17 procent te zijn. Maar behalve met de (on)gerealiseerde waardestijging, moet ook rekening gehouden worden met de ontvangen huur minus de betaalde rente. De huur is vastgesteld op basis van het puntensysteem uit de Wet betaalbare huur. Het werkelijk rendement van Floortje voor 2023 komt dan op:

De belasting op basis van het fictieve rendement komt hoger uit dan de belasting op basis van het werkelijk behaalde rendement.

Floortje kan over 2023 het verschil in belastingdruk ad € 5.959 terugvorderen. In 2021 en 2022 is zij juist voordeliger uit met het forfait.

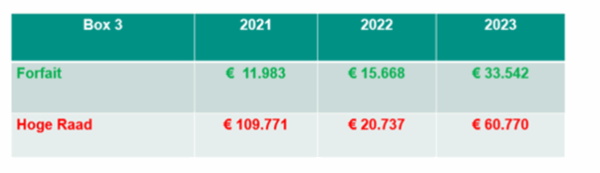

Voorbeeld 3: de gemengde portefeuille

Edwin heeft zowel aandelen als vastgoed. De belastbare waardeontwikkeling van zijn vermogen ziet er als volgt uit.

Zijn gecombineerde rendementen liggen in alle jaren hoger dan het forfait. In geen van deze drie jaren zal Edwin kiezen voor belastingheffing over het werkelijk rendement. Het verschil in belastingdruk staat hieronder.

Rendement 2025

Voor 2025 geldt dat veel beleggers wederom positieve rendementen behaalden, zowel op aandelen als op verhuurde woningen. Daardoor ligt het voor de hand dat zij kiezen voor het forfaitair rendement. Het gaat hier om gemiddelden en voor beleggers in andere categorieën kan een ander beeld ontstaan. Het blijft uiteraard maatwerk. Lees hier waarom kiezen voor werkelijk rendement in box 3 in 2025 lang niet altijd de voordeligste keuze is.

Gevolgen voor de schatkist

Het kabinet heeft de gevolgen voor de schatkist voor de jaren vanaf 2017 tot en 2027 eerder geschat op circa 12,7 miljard. Hierbij kan de raming nog herijkt worden. Als we kijken naar de ontwikkeling van de beurzen en de prijzen van het vastgoed in die periode, zit hier misschien nog een meevaller voor de schatkist verstopt.

Het nieuwe box 3‑stelsel vanaf 2028

Op 12 februari is het wetsvoorstel Wet werkelijk rendement aangenomen. In dit nieuwe stelsel kunnen kosten wél in aftrek worden gebracht. Maar tegelijkertijd wordt belasting geheven over het werkelijke rendement, waaronder ongerealiseerde waardeveranderingen. Alleen voor vastgoed en start-up en scale-ups is een uitzondering gemaakt. Voor sommige beleggers betekent dat een flinke verzwaring van de belastingdruk. Anders dan nu bestaat er straks geen keuze meer. In jaren met hoge rendementen zal nog wel eens met weemoed aan het ‘oude en verfoeide’ box 3-systeem worden teruggedacht.

Conclusie

Het idee dat belastingheffing over werkelijk rendement al snel voordeliger is, klopt maar in beperkte mate. Het vervallen van het heffingsvrij vermogen bij het berekenen van het werkelijk rendement, raakt vooral mensen met een bescheiden vermogen. Voor veel andere belastingplichtigen pakt het forfaitaire rendement in de meeste jaren toch gunstiger uit als gevolg van grote waardestijgingen en het niet in aftrek mogen brengen van kosten.

Een grote groep belastingplichtigen zal na invoering van het nieuwe belastingstelsel wel eens vaker geconfronteerd kunnen worden met een hogere belastingdruk dan nu. Er valt dan niets meer te kiezen.

Deze blog is in een eerdere versie verschenen als artikel in Taxlive en Accountancy Vanmorgen. Naar aanleiding van deze column is een artikel verschenen in Het Financieele Dagblad (FD). De inhoud daarvan heeft geleid tot Kamervragen.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.