In onze vorige blog schreven wij over de verschillende mogelijkheden voor ondernemers voor het opbouwen van hun oudedagsvoorziening. In deze blog gaan we dieper in op de mogelijkheden voor de directeur- grootaandeelhouder (dga). We richten ons specifiek op de afweging tussen het uitkeren van salaris versus dividend door de bv.

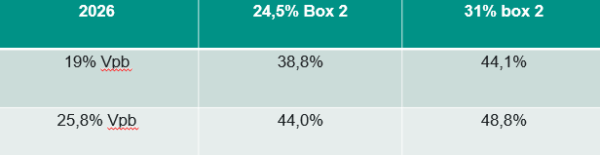

Veel ondernemers hebben voor hun bedrijf gekozen voor een bv als rechtsvorm. Dit was mede ingegeven doordat er in beginsel over de winst alleen vennootschapsbelasting (19% of 25,8% vanaf € 200.000) betaald hoeft te worden. De na belastingheffing gerealiseerde nettowinst wordt toegevoegd aan het eigen vermogen in de bv. Er bestaat geen verplichting om vervolgens jaarlijks dividend naar privé uit te keren. Hierdoor kan er door de jaren heen een forse winstreserve opgebouwd worden in de bv. Zodra de winstreserve via dividend wordt worden uitgekeerd dient er alsnog box 2 belasting betaald te worden (24,5% of 31% vanaf € 68.843/€ 137.686 voor fiscaal partners in 2026). Onderstaand treft u de gecombineerde belastingdruk.

Onze ervaring is dat de meeste dga’s de belastingheffing zoveel mogelijk uitstellen.

Salaris versus dividend

Een actieve ondernemer met een bv is verplicht om zichzelf een gebruikelijk loon uit te keren. Het vaststellen van het gebruikelijk loon blijft voor dga’s een belangrijk aandachtspunt. Naast het eigen salaris moet worden gekeken naar het loon van een vergelijkbare functie in loondienst of naar het salaris van de meestverdienende werknemer binnen de bv of een verbonden vennootschap. Voor 2026 geldt een minimaal gebruikelijk loon van € 58.000. Dit loon omvat niet alleen het brutobedrag, maar ook loon in natura, zoals de bijtelling voor een auto van de zaak, of vergoedingen die via de werkkostenregeling worden verstrekt. Dit kan ertoe leiden dat het fiscale loon hoger uitvalt dan het daadwerkelijk uitgekeerde salaris. Over dit loon is (minimaal ca. 37%) inkomstenbelasting verschuldigd. Wij zien in de praktijk vaak dat het dga-salaris is afgestemd op de grens van het toptarief in box 1 (49,5% vanaf € 76.000 in 2026). Als dit loon ontoereikend is voor het gewenste uitgavenpatroon, wordt vaak gekeken naar aanvullend dividend uitkeren in de lage schijf van 24,5% dividendbelasting.

Pensioenopbouw in de BV

Het opbouwen van pensioenopbouw in eigen beheer (peb) is al jaren geleden afgeschaft. Sinds die tijd wordt er door dga’s minder aan pensioenopbouw gedaan. Veel dga’s kiezen ervoor om nu of op een later moment jaarlijks dividend uit te keren tegen het lage box 2 tarief van 24,5%.

Aantrekkelijke pensioenopbouw voor ondernemers met een hoog salaris en geen of beperkte pensioenopbouw

Behoort u tot de groep succesvolle ondernemers met goede resultaten? En heeft u geen of beperkte pensioenopbouw? Dan kunt u overwegen om uw dga-salaris aan te passen en actief aan pensioenopbouw via lijfrente (lees hierover meer in onze blog) te gaan werken. Door uw salaris eerst te verhogen met het bedrag dat u aan pensioen zou willen opbouwen (binnen de fiscaal toegestane grenzen) en dit bedrag vervolgens af te storten op een lijfrente-spaarrekening of lijfrente-beleggingsrekening realiseert u mogelijk een mooi belastingvoordeel, terwijl uw netto besteedbaar inkomen niet of nauwelijks afneemt. Dit heeft meerdere voordelen:

- De extra salariskosten verlagen de winst in de bv, waarover geen vennootschapsbelasting betaald hoeft te worden (voordeel 19% tot 25,8%).

- Door het extra salaris direct te storten op een lijfrente‑spaarrekening of lijfrente‑beleggingsrekening, kan een dga de belastingheffing uitstellen. De inleg is namelijk (onder voorwaarden) aftrekbaar, waardoor op dit moment geen inkomstenbelasting verschuldigd is. Het opgebouwde kapitaal groeit vervolgens aan, wat betekent dat er rendement wordt gemaakt over een bedrag waar nog geen belasting over is betaald. Dit kan op lange termijn een positief effect hebben op de uiteindelijke oudedagsvoorziening.

- Dit lijfrentekapitaal en het te behalen rendement wordt niet belast in box 3.

- Zodra u uw lijfrentekapitaal laat uitkeren is de uitkering op dat moment belast met een inkomensafhankelijke inkomstenbelasting: voor AOW-gerechtigden is de inkomstenbelasting op dit moment 17,85% tot een inkomen van € 38.883, - en de ZVW-bijdrage van 4,85% (in 2026). In totaal 22,7% heffing tot een inkomen van € 38.883, -. Boven deze grens betaalt u als AOW gerechtigde een tarief van 37,56% (plus ZVW-bijdrage) tot een inkomen van circa € 79.000, -. Met een lijfrente realiseert u een vast inkomen als aanvulling naast uw AOW-uitkering en dat mogelijk tegen een beperkte belastingdruk.

- In het bovengenoemde punt is geen rekening gehouden met effecten op de verschillende heffingskortingen. Lijfrente-uitkeringen tellen mee als inkomen in box 1. Hogere uitkeringen drukken de algemene heffingskorting en ouderenkorting, wat de netto‑uitkering kan verlagen.

Onderbouwing van een hoger dga-salaris

Toen het peb nog bestond, kon binnen de bv pensioen worden opgebouwd waarbij de bijbehorende lasten aftrekbaar waren in de winst‑ en verliesrekening. Nu deze mogelijkheid is vervallen, kiezen sommige ondernemers ervoor het salaris te verhogen om een vergelijkbaar niveau van pensioenopbouw veilig te stellen via een externe regeling. Een hoger dga‑salaris kan in dat geval worden onderbouwd als noodzakelijk om een passende oudedagsvoorziening te kunnen realiseren.

Conclusie

U heeft kunnen lezen dat een aantal variabelen een rol spelen bij dit onderwerp. Wij raden u daarom aan om uw fiscalist een berekening te laten maken voor uw eigen specifieke situatie om haalbare voordeel te berekenen. In ons eerdere blog bespraken wij de ruimere mogelijkheden voor ondernemers om fiscaal vriendelijk een oudedagsvoorziening op te bouwen. Succesvolle dga’s hebben een bepaalde mate van flexibiliteit rond de vaststelling van hun salaris en/of dividend. Voor dga’s met een salaris in de hoogste belastingschijf die niet of nauwelijks pensioen hebben opgebouwd valt hier voordeel te behalen. Inzicht en overzicht kan u helpen bij het maken van keuzes. Bespreek uw huidige situatie en toekomstwensen met uw private banker en ontvang een Vermogensplan. Als klant van ABN AMRO MeesPierson kunt dat via de website aanvragen of u kunt hiervoor contact opnemen met uw private banker.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.