Betaalt u belasting op basis van het forfaitaire rendement of over het werkelijk rendement? Over 2025 maakt u de keuze direct in de aangifte. Veel mensen zijn aan het rekenen geslagen en komen tot de ontdekking dat afrekenen over het forfaitaire rendement dit jaar vaak toch voordeliger is.

Wat verandert er in 2025?

Door een uitspraak van de Hoge Raad is de wet aangepast en mag u kiezen voor afrekenen over uw werkelijk rendement als dat voordeliger is. Voor de jaren 2017 t/m 2024 werkt de Belastingdienst nog met aparte formulieren. Maar vanaf belastingjaar 2025 maakt u de keuze voor forfaitair of werkelijk rendement direct in de aangifte.

Wat wordt bedoeld met "werkelijk rendement"?

De wet sluit aan bij de uitleg van de Hoge Raad. Daardoor is het begrip "werkelijk rendement" breder dan de meeste mensen denken. Het gaat om het totaalrendement over uw vermogen gedurende het jaar.

Dat betekent:

- Rente, huur en dividend tellen mee.

- Gerealiseerde én ongerealiseerde koers- en waardestijgingen tellen mee.

- Kosten zijn niet aftrekbaar.

- Betaalde rente is wél aftrekbaar.

- Verliezen kunt u niet verrekenen.

- Er is geen heffingsvrij vermogen.

Voor wie is de keuze relevant?

Veel mensen die de rekensom maken, ontdekken dat het forfaitaire rendement in 2025 vaak gunstiger uitpakt. Dat komt vooral door drie punten:

- Het forfaitaire rendement voor overige bezittingen (zoals beleggingen) bedraagt in 2025 5,88%.

- Veel beleggingen zoals woningen en beursgenoteerde aandelen lieten in 2025 een hoger werkelijk rendement zien dan 5,88%. individuele situaties kunnen natuurlijk afwijken

- Bij werkelijk rendement vervalt het heffingsvrije vermogen volledig.

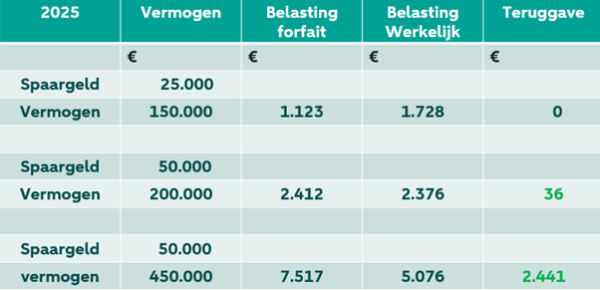

Vooral dat laatste raakt vooral mensen met kleinere tot middelgrote vermogens. Het maakt de rekensom anders dan u op basis van de rendementen alleen, zou verwachten. Ter illustratie vergelijk ik drie stellen met verschillende vermogens. De rente op het spaargeld is in dit voorbeeld 1,2% en het rendement op beleggingen 3%.

Zelfs bij een lage spaarrente en gematigde beleggingsrendementen is het werkelijk rendement dus niet automatisch een voordelige keuze. Meer cijfervoorbeelden en uitleg vindt u in de blog ‘Lang niet altijd beter af met werkelijk rendement in box 3’.

Als u per ongeluk heeft gekozen voor belastingheffing over het werkelijk rendement terwijl dat ongunstiger uitpakt, hoeft u zich overigens geen zorgen te maken; de belastingdruk zal nooit hoger zijn dan die over het forfaitair rendement.

Het nieuwe box 3‑stelsel vanaf 2028

In het nieuwe box 3-stelsel kunnen kosten wél in aftrek worden gebracht. Maar tegelijkertijd wordt belasting geheven over het werkelijke rendement, waaronder ongerealiseerde waardeveranderingen. Alleen voor vastgoed en start-up en scale-ups is een uitzondering gemaakt. Omdat er straks geen keuzemogelijkheid meer is, zullen beleggers in jaren met hoge rendementen nog wel eens weemoed terugdenken aan het ‘oude en verfoeide’ box 3-stelsel.

Conclusie

Het idee dat belastingheffing over werkelijk rendement al snel voordeliger is, klopt maar in beperkte mate. Ook voor mensen met een bescheiden vermogen die primair beleggen voor behoud van vermogen, is werkelijk rendement allerminst een vanzelfsprekend voordeel.

Deze blog is in een eerdere versie verschenen bij ‘TaxLive’, ‘Accountancy Vanmorgen’ en ‘BNR’.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.