Groeiende markten: beleggers smullen ervan. Maar soms stijgen de waarderingen van aandelen of assets tot absurde hoogte, ver voorbij de onderliggende waarde. Dan ontstaat het risico van bubbelvorming, een zeepbel die vroeg of laat uiteenspat. Hoe herken je een hype en hoe voorkom je dat je erin wordt meegezogen?

Hoe herken je een bubbel? Van tulpenmanie tot dotcom en memecoin

Gepubliceerd op:

9 min. leestijd

Het oerverhaal van beleggersgekte is onze eigen tulpenmanie: een speculatieve beleggerskoorts in 1636 en 1637 die zijn weerga niet kende. Tulpenbollen waren in die jaren zó gewild – met name de meer exotische rassen en kleuren – dat welgestelde kooplieden, edelen en ambachtslieden in de Nederlanden er een fortuin voor gaven. Bollen van bijzondere rassen wisselden op één dag talloze keren van eigenaar, tegen steeds hogere prijzen. Op het hoogtepunt betaalden kopers er duizenden guldens per stuk voor, als de verhalen kloppen. Dat was meer dan een woonhuis in die tijd. Al bleek een deel van de mythe overtrokken, zoals de Amerikaanse cultuurhistoricus Anne Goldgar in 2007 onthulde in haar boek Tulipmania: Money, Honor, and Knowledge in the Dutch Golden Age. Zo was de bubbel kleiner dan de wilde verhalen suggereerden en de impact van de crash beperkter. Maar de tulpenmanie blijft een schoolvoorbeeld van hoe snel hypes, emoties, winstbejag en de angst om een enorme kans op winst te missen beleggers in hun greep kunnen krijgen.

Zulke speculatieve bubbels zijn van alle tijden, alleen het decor verandert. In de jaren negentig van de vorige eeuw brachten internetaandelen beleggers in alle staten. Meer recent is de opkomst van cryptomunten, NFT’s en memecoins, waarbij online gemeenschappen de hype en prijzen in recordtempo opstuwen. Zelfs verzamelmarkten, zoals die rond Pokémonkaarten, laten zien hoe snel schaarste en aandacht kunnen omslaan in een prijsroes. Verschillende tijden, verschillende objecten, dezelfde patronen.

Opgeblazen verwachtingen

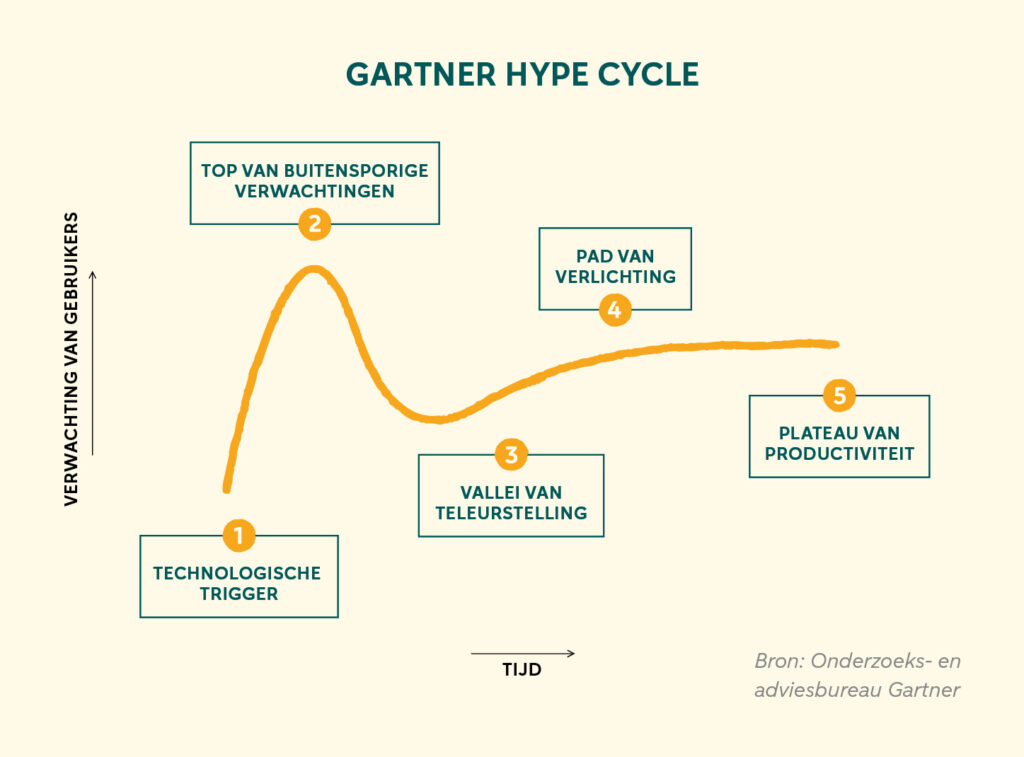

Wie hypes goed wil begrijpen, kan niet om de Gartner Hype Cycle heen. Het Amerikaanse onderzoeks- en adviesbureau Gartner bracht in 1995 in kaart hoe baanbrekende technologieën opkomen, zich ontwikkelen en welke stadia ze doorlopen. Eerst is er een trigger: iets nieuws trekt aandacht. Snel daarna volgt de groei en dan de Peak of Inflated Expectations, waarin belofte en publiciteit elkaar opjagen. Vervolgens is er de Trough of Disillusionment, als toepassingen tegenvallen of beloften te groot blijken. Pas daarna komt zo’n ontwikkeling in rustig vaarwater. Belangrijke voetnoot van Gartner bij de presentatie was dat ‘vroege aandacht vaak leidt tot een aantal duidelijke succesverhalen, vaak vergezeld van een flink aantal mislukkingen’. Precies dat maakt een hype zo misleidend: er zijn overduidelijk zichtbare winnaars, de mislukkingen blijven meestal buiten beeld.

Voor beleggers is dat een ongemakkelijke waarheid: als hypes zulke herkenbare en logische trekken hebben, en zelfs in een model te vangen zijn, waarom trappen zoveel mensen er dan in? Het antwoord ligt voor een groot deel in gedrag. De Amerikaan Robert J. Shiller, Nobelprijswinnaar economie, hoogleraar aan Yale en een van de bekendste denkers over speculatieve bubbels, ziet de oorzaak niet primair in rente, winst en waardering, maar vooral in de verhalen. In zijn werk over narrative economics beschrijft hij hoe economische narratieven zich kunnen verspreiden als virussen: van persoon tot persoon, van gesprek tot gesprek, van nieuwsbericht naar nieuwsbericht. Zo kunnen ze in korte tijd uitgroeien tot een collectief geloof. Voorbeelden van zulke meeslepende verhalen zijn snel gevonden, want bijna elke hype is ermee omgeven. Internet zou de economie herscheppen, blockchain zou banken overbodig maken, AI gaat werk en productiviteit radicaal veranderen. Zodra zo’n verhaal geloofwaardig klinkt en de eerste winnaars (lees: succesvolle investeerders) in de spotlights verschijnen, ontstaat een betoverende cocktail van hoop, fear of missing out, bewijsdrang en sociale bevestiging. Waarbij de stijgende prijs het verhaal bevestigt, in een opgaande spiraal, en algoritmes en sociale media de hype verder aanwakkeren.

Menselijke overdrijving

Emotie: daar draait het vooral om bij hypes, erkent Ralph Wessels, hoofd beleggingsstrategie bij ABN AMRO MeesPierson en een van de vaste marktduiders van de bank. ‘Je hebt de beleggingstheorie en de werkelijkheid, die vaak heel anders is’, vertelt hij. ‘Psychologie is enorm belangrijk: markten overshooten in zowel optimisme als pessimisme.’ Dat raakt aan een belangrijk aspect: hypes gaan zelden alleen over cijfers. Wessels noemt dat met een glimlach ‘die heerlijke menselijke overdrijving’. Toch zet hij hypes niet weg als pure onzin. Volgens hem berust een hype vaak op een ontwikkeling die wel degelijk potentie heeft. ‘Het mag dan een hype zijn, dat wil niet zeggen dat de onderliggende ontwikkeling uiteindelijk niet waarde gaat creëren.’ Internet is een goed voorbeeld: de hausse was overtrokken, maar de technologie veranderde de economie blijvend.

AI-hype

Dat roept de vraag op: is er ook bij AI sprake van hypegevaar? Wessels is daar opvallend open over. ‘Voor mij heeft AI veel eigenschappen van een bubbel. Denk aan zeer hoge waarderingen, grootse beloften en veel betrokken bedrijven die over en weer belangen in elkaar hebben. Tegelijk heeft AI veel intrinsieke waarde. Ik vergelijk het met internet: de dotcombubbel barstte, maar internet bleef bestaan. Zo zie ik dat ook bij AI. De vraag is vooral welke bedrijven overleven en welke verdwijnen. Daarnaast kan het vanuit een beleggingsoptiek wel een bubbel zijn, maar dat is niet zo interessant. Het gaat erom of je als belegger denkt dat de bubbel op knappen staat. Dat denk ik nog niet.’

De kunst is niet om te herkennen wanneer iets overpriced is, maar wanneer de bubbel zal barsten

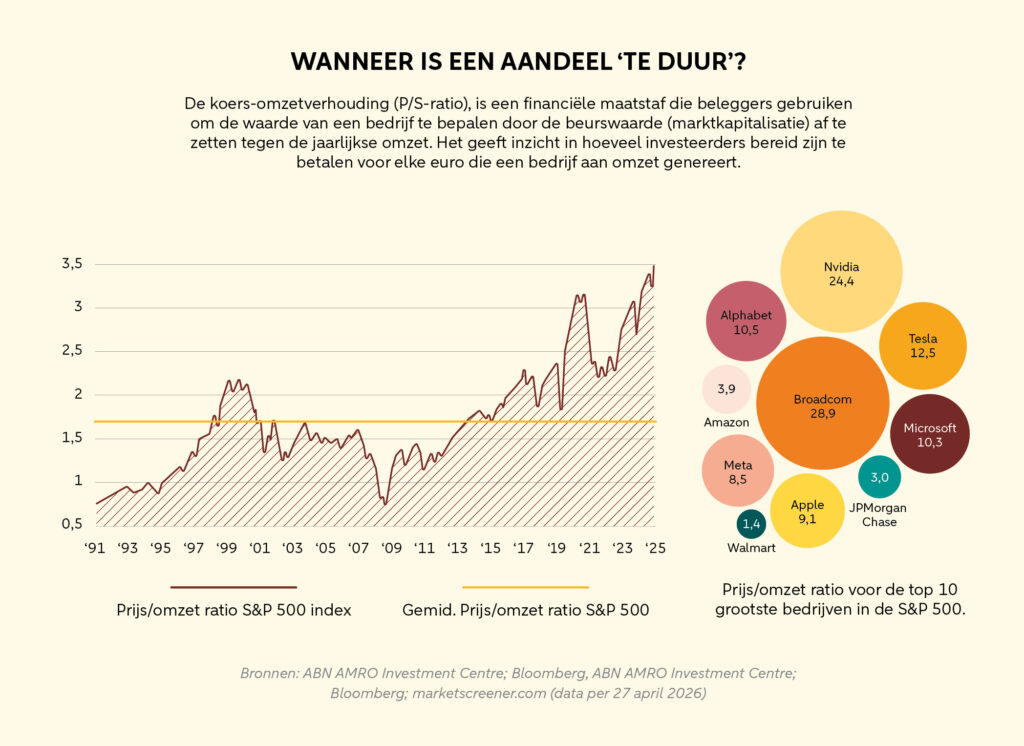

Zo komt het met hypes vooral aan op timing. En juist daar zit de moeilijkheid: de kunst is niet om te herkennen wanneer iets overpriced is, maar wanneer de zeepbel zal barsten. ‘Een waardering van een bedrijf en een sector kan heel lang heel hoog blijven’, zegt Wessels. ‘En dan nog kan er opeens die correctie volgen.’ Wie te vroeg uitstapt mist soms een laatste sprint omhoog, wie te lang blijft zitten krijgt de klap. Een opgeblazen waardering is dus hooguit een signaal, geen klok. Interessanter wordt het als de prijs ver uit verhouding raakt met de aantoonbare waarde, zoals bij grote beurslievelingen. Wessels: ‘Voor een bedrijf als Nvidia betalen beleggers nu makkelijk 22 keer de omzet. Realiseer je wat dat betekent: dat is alle omzet – geen winst! – voor de komende 22 jaar.’ En het kan nog gekker. ‘Bij Palantir staat de koers-winstverhouding zelfs op 223 tegen 1. Bizar hoog. Toch is niet gezegd dat de koers morgen zal dalen.’

Groter onbenul

Daarmee komt de greater fool-theorie in beeld, zoals de econoom Gadi Barlevy van de Federal Reserve Bank of Chicago die beschreef in zijn artikel Bubbles and Fools. Beleggers kunnen bereid zijn een overgewaardeerd bezit te kopen in de hoop het later met winst door te verkopen. De winst zit dan minder in de intrinsieke waarde dan in de verwachting dat een volgende koper bereid is nog meer te betalen. Dat mechanisme zie je het duidelijkst bij objecten zonder duidelijke kasstroom of uitgekristalliseerd verdienmodel. Precies daarom zijn memecoins zo’n zuiver voorbeeld van moderne hypevorming: ze draaien op onlinecultuur, zichtbaarheid, groepsgevoel en snelheid. Het verhaal is het product. Dat gold ook voor de $TRUMP-memecoin, die Donald Trump lanceerde vlak voor zijn inauguratie in januari 2025. De waarde liep fors op en viel daarna genadeloos terug, waarbij een handjevol mensen in korte tijd veel geld verdienden en anderen geld verloren.

Alarmsignalen: zo herken je de hype

- De prijs stijgt veel sterker dan het bewijs

Waarderingen stijgen sneller dan omzet, winst of bewezen gebruik. De belofte trekt de prijs vooruit. - Het verhaal wordt socialer dan inhoudelijker

Succesverhalen domineren, twijfel verdwijnt naar de achtergrond en online aanbevelingen krijgen meer gewicht dan analyse. - De volgende koper wordt belangrijker dan de onderliggende waarde

De greater fool-theorie: verdere winst hangt vooral af van de vraag of iemand anders later meer wil betalen.

Zijn hypes dan vooral een kwestie van hebzucht? Niet alleen, vindt Wessels, ze hangen ook sterk samen met de omgeving. Goedkoop geld, lage rente en economische meewind geven extra ruimte voor speculatie. ‘Als alles goed gaat en de rente is laag, krijgen bedrijven makkelijker financiering en is het aannemelijker dat nieuwe technologieën, platforms en businessmodellen snel kunnen groeien. Die elementen helpen bij het ontstaan van hypes.’

Lessen van de tulpenmanie

De tulpenmanie speelde in de Nederlandse Republiek in de jaren dertig van de zeventiende eeuw, met een versnelling vanaf 1634, een piek in de winter van 1636-37 en een abrupte omslag in februari 1637. Tulpen waren toen nog zeldzame en exotische verzamelobjecten, vooral gebroken tulpen: met vlamachtige kleurpatronen. In de laatste fase van de hype ging het regelmatig niet eens meer om tulpenbollen die fysiek van eigenaar wisselden, maar om termijncontracten: afspraken om later te kopen of te leveren. Ook daardoor raakten prijzen losgezongen van de realiteit. De zeldzaamste bollen bereikten prijzen van duizenden guldens. Toen in februari 1637 nieuwe kopers uitbleven en contracten niet meer werden nagekomen, zakte het vertrouwen weg en stortte de markt in. Een klassiek voorbeeld van uit de hand gelopen speculatie.

Rationeel blijven

En dan is er nog de sociale kant. Beleggers die met succes meesurfen op een hype, dragen bij aan het succes. Ze praten erover, pronken ermee, dikken hun verhalen aan. ‘Dat maakt het psychologisch moeilijk te negeren’, weet Wessels. Op de vraag hoe je rationeel blijft terwijl iedereen om je heen euforisch is, heeft hij geen pasklaar antwoord. ‘Bij een echte hype is het verschrikkelijk moeilijk om rationeel te blijven. Zelfs als je weet dat iets feitelijk overpriced is, kan het slim lijken om alsnog in te stappen. In de hoop dat de markt nog verder zal overshooten.’

Juist dat maakt een hype zo ontregelend: het stelt niet alleen je analytisch vermogen op de proef, maar ook je ego, hebzucht, stressbestendigheid en zelfbeheersing. Wessels: ‘Misschien is dat wel de belangrijkste les: je hoeft als belegger een hype niet te vermijden, maar je hoeft ook niet met elke hype mee te liften. Eerst en vooral is het zaak om bij nieuwe kansen serieus te kijken naar twee dingen. Eén: zit er een echte ontwikkeling onder? Twee: loopt de prijs van vandaag daar al veel te ver op vooruit? Als je bij de bakker hoort dat je moet instappen, weet je genoeg: dan is het tijd om te verkopen.’ Want als je iets overal tegenkomt en iedereen wil het hebben, is het duidelijk niet meer nieuw. En op markten groeit oud nieuws zelden nog in waarde.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.