Achter veel toekomstwensen zit een bedrag dat dit mogelijk maakt. De kunst is om dat bedrag te kennen en een vermogensstrategie te hebben die je er ook echt naartoe brengt. Zonder in de tussentijd concessies te doen aan een plezierig leven.

Vermogensplanning: de strategie om uw doelen te realiseren

Gepubliceerd op:

15 min. leestijd

In het leven van vermogende particulieren strijden doelen om aandacht. Niet een maar vele tegelijk. Studie en een eigen plek voor de kinderen. Eerder stoppen met werken. Een tweede huis. En de zekerheid dat uw gezin er financieel altijd goed voor staat. Vermogen is het middel om de doelen te realiseren. Sparen alleen is zelden genoeg, want geld dat stilstaat verliest langzaam zijn kracht, zeker in een economische werkelijkheid met relatief lage spaarrentes en hoge inflatie. Beleggen is wat vermogen laat groeien. Het beste nieuws: daar hoeft u meestal vrij weinig aan te doen. Maar dan moet er wel een goed plan zijn. Hoe zorgt u ervoor dat u uw doelen haalt? Wat betekent dit voor de beleggingsrisico’s die u in de verschillende levensfases moet of juist wilt nemen? Plus: hoe zorgt u ervoor dat u ook nu optimaal kunt genieten?

Bepaal uw dromen

Een goede vermogensstrategie combineert weten wat uw doelen kosten met een plan dat daar consequent op is ingericht. Het resultaat is iets wat minstens even waardevol is als rendement: financiële rust. Het is de aanpak waarmee de Amerikaanse moneycoach Ramit Sethi zijn naam vestigde. Hij werd bekend door zijn boek I Will Teach You To Be Rich en de Netflix-serie waarin hij mensen helpt een rijk leven te leiden op hun eigen voorwaarden. Waar veel coaches zich richten op mensen die vermogend willen worden, wordt Sethi steeds vaker ingeschakeld door hen die het al zijn.

Veel deelnemers aan zijn nieuwe serie Money for Couples beschikken over een hoog inkomen, goedgevulde pensioenrekeningen en forse overwaarde in hun woning. En toch genieten ze niet optimaal van hun vermogen, merkt Sethi. Terugkerende vragen gaan over doelen die niet worden behaald, gebrek aan overzicht en geld dat veel minder hard groeit dan mogelijk is. ‘Het lekt weg aan uitgaven die de doelen niet dichterbij brengen of staat werkeloos op een spaarrekening.’ Dat laatste is niet alleen een Amerikaans fenomeen. Zeker in Nederland is de spaarquote hoog: volgens het CBS staat ruim 435 miljard euro op Nederlandse spaarrekeningen. Met name de hogere inkomens hebben veel spaargeld.

Stippen op de horizon

Vermogensopbouw krijgt pas urgentie en snelheid als de doelen goed in beeld zijn, zegt Sethi. ‘Hoewel het in theorie zinvol is om al je doelen op een rijtje te zetten en ze zorgvuldig af te wegen, doen mensen dat in de praktijk gewoon niet. Een betere manier is om jezelf af te vragen waar je enthousiast van wordt.’ Vergelijkbare vragen stellen Peter Beets, Expert Vermogensplanning bij ABN AMRO MeesPierson, en zijn collega’s aan klanten bij het bepalen van een passende vermogensstrategie. En dat leidt tot mooie gesprekken, merkt hij.

‘Vermogenden werken zelden toe naar één stip aan de horizon’, vertelt Peter. ‘Hun leven bestaat uit verschillende fases en verschillende financiële doelen. We bespreken daarom alles wat voor hen relevant is. Dat huis in het buitenland en de boot, maar ook persoonlijke ambities. Sommigen willen met hun geld het verschil maken, via impactinvesteringen, filantropie of door de volgende generatie een vliegende start te geven.’ Neem de klant die zijn bedrijf heeft verkocht en met een deel van het vermogen zijn drie zoons straks op weg wil helpen. Die wens wordt vertaald in concrete bedragen per kind en opgenomen in de vermogensplanning. ‘Zo weet hij zeker dat over een aantal jaar daadwerkelijk vermogen voor zijn kinderen beschikbaar is om te gaan ondernemen.’

Vergeten spaarrekening

Een grondige vermogens-inventarisatie is cruciaal. Daarbij wordt gekeken naar de totale omvang en de opbouw van het vermogen. Een uitdaging, weet Peter. ‘Door de diversiteit aan vermogensbestanddelen en de complexiteit van onder-nemersvermogens is lang niet altijd duidelijk wat er precies is.’ Huiswerk dus, voor klanten. Die doen dat met veel genoegen, merkt hij. ‘De meeste mensen zijn uiteindelijk op zoek naar bevestiging dat alles goed is geregeld en dat ze niets over het hoofd zien.’ Daarom worden privévermogen, vermogen in een bv en buitenlandse bezittingen in kaart gebracht. Vaak een bonte mix van beursgenoteerde effecten, vastgoed, private equity, crypto en edelmetalen als goud en zilver.

Zeker wanneer privé- en bv-zaken door elkaar lopen, is een heldere inventarisatie van inkomen en vermogen onmisbaar. Het is vaak ook een eyeopener, zegt Peter. ‘Zo ontdekte een klant tijdens de inventarisatie een vergeten spaarrekening bij een buitenlandse bank met een substantieel saldo.’ Naast de uitgaven verdienen ook de terugkerende kosten die daarmee samenhangen aandacht. Zij moeten eveneens uit de beschikbare middelen worden betaald. ‘Die tweede woning, het paard en de boot brengen jaarlijkse kosten met zich mee, die ook nog eens toenemen door de inflatie.’ (Zie kader.)

Slimme tijdbalk

Een inventarisatie levert niet alleen overzicht op, het legt ook de basis voor de volgende stap: bepalen hoe het vermogen het best kan worden ingezet om de doelen op lange en korte termijn te bereiken. Dankzij interactieve tools wordt elke financiële keuze concreet, legt Peter uit. ‘De software rekent scenario’s door, vergelijkt uitkomsten en laat precies zien waar je naartoe werkt.’ Zo’n tijdbalk is een waardevol instrument voor klanten. ‘Het geeft inzicht. Je ziet gelijk: op basis van deze inkomsten en uitgaven haal ik mijn doelstellingen.’ Dat helpt ook om inzicht te krijgen in de haalbaarheid van doelen. Alles draait om de balans tussen liquiditeit en rendement. Met andere woorden: wat heeft u nodig om uw huidige levensstijl te behouden en uw doelen straks te behalen?

Stoppen met werken

Peter merkt dat klanten in dit proces soms nog positief worden verrast door de kracht van het rendement-op-rendementeffect. Dat is het sterkst als geld de tijd krijgt om te renderen. ‘Wensen die nu onhaalbaar lijken, kunnen wel degelijk worden gerealiseerd in de toekomst.’ Een van de meest genoemde wensen: stoppen met werken. Al brengt Peter direct nuance aan. ‘Zelden willen klanten op korte termijn volledig stoppen. Vooral weten of dat een mogelijkheid is en wanneer is belangrijk.’ Samen met de klant berekent hij wat dit kost. ‘Uitgaande van het gewenste besteedbaar inkomen per maand berekenen we hoelang de opbrengst van de onderneming of het vermogen voldoende is om van te leven.’ Rekening houdend met de verwachte opbrengsten uit beleggingen en met andere inkomsten, bijvoorbeeld pensioen of inkomsten uit een nieuwe onderneming. De rekensom laat zien welke scenario’s mogelijk zijn (zie rekenvoorbeeld).

Ook Sethi merkt in gesprekken hoe dit energie geeft. ‘De focus ligt op wat er voor iemand het meest toe doet, terwijl tegelijkertijd de financiële prioriteiten worden afgehandeld.’ In zijn Netflix-programma’s rekent hij genadeloos af met het klassieke budgetteren, want dat is iets heel anders dan een vermogensstrategie. ‘Een budget gaat meestal om wat je niet mag doen: koop die koffie niet, ga niet uit eten, geniet niet van de dingen waar je van houdt.’ Het is volgens Sethi logisch dat die aanpak beperkend en onhoudbaar aanvoelt. ‘Het gaat er niet om elke euro nauwkeurig te bewaken, het gaat erom een helder, bewust plan te hebben.’

Rekenvoorbeeld

Kan ik stoppen met werken?

Ondernemer Patrick (55) gaat ervan uit dat hij 85 jaar wordt. Hij heeft 30 jaar te overbruggen. Vermogensplanning laat zien wat hij jaarlijks kan besteden als hij na de verkoop van zijn onderneming stopt met werken. Het uitgangspunt is een matig defensieve portefeuille met een gemiddeld rendement van 3 procent per jaar. Het bedrag dat Patrick kan onttrekken wordt jaarlijks opgehoogd met 2 procent om de inflatie te compenseren. Zo blijft zijn koopkracht gelijk.

| Beschikbaar vermogen | € 2.000.000 |

| Inkomen uit pensioen en andere inkomsten | € 25.000 |

| Gewenst inkomen uit beleggingen (per jaar) | € 75.000 |

| Restant vermogen (na 30 jaar) | € 357.725 |

Dynamisch plan

Dankzij de technologie is de vermogensplanning niet alleen inzichtelijk, maar ook dynamisch, zegt Peter. ‘De wereld verandert, een mens verandert, familiesituaties veranderen: daarom moet het plan meebewegen. Die continue herijking tijdens onze gesprekken met klanten hoort erbij en zorgt ervoor dat het plan altijd aansluit bij de realiteit van dat moment. Denk aan verkoop van je bedrijf, overlijden in de familie, een scheiding of de wens om te schenken. Met de interactieve tools rekenen we scenario’s door en de gevolgen van keuzes en veranderingen zijn direct zichtbaar.’ Zoals het effect van de aankoop van een villa in Spanje. Peter: ‘Als er over drie jaar 1 miljoen euro beschikbaar moet zijn voor die tweede woning, kun je nu al een deel van dit bedrag apart zetten. Op een spaarrekening, een deposito of een vergelijkbaar instrument, uitgaande van een rekenrente van zo’n 1,7 procent.’ Het oprenten van het vermogen zorgt dan dat je die woning in de lente van 2029 kunt kopen. Als die wens belangrijk genoeg is, natuurlijk.

Sparen kan een hoger rendement in de weg staan, vertelt Peter. Een scenario laat ook zien wat nu 950.000 euro opzijzetten op een spaarrekening betekent voor de vermogensopbouw op lange termijn. Dat is mogelijk van invloed op het jaar waarin iemand kan stoppen met werken, maar dat hoeft geen probleem te zijn als het doel is om veel tijd met de familie door te brengen tijdens de vakanties. ‘Het gaat om het plannen van voldoende liquiditeit om doelen op korte termijn te halen, zonder langetermijndoelen in gevaar te brengen.’ Afhankelijk van de financiële situatie kan het zelfs aantrekkelijk zijn om een grote aankoop, zoals een tweede huis, deels te financieren met een hypothecaire lening, zodat belegd vermogen zijn werk kan blijven doen.

Elk vermogen zijn eigen strategie

Een goede vermogensstrategie sluit aan bij de wensen en doelen en de levensfases.

Strategie voor verkoop van de onderneming

Ondernemer Raoul is gewend aan het risico van een eigen onderneming. Maar na verkoop is er straks een grote som geld en geen maandelijks salaris meer. Het vermogen moet voortaan twee rollen vervullen: inkomen genereren en koopkracht behouden. De basis is een goed gespreide portefeuille met beleggingen die voor inkomen uit dividend en rente uit obligaties zorgen. De vraag is of Raoul in de toekomst wil leven van de opbrengsten van zijn vermogen of bereid is het vermogen deels aan te spreken. Het antwoord bepaalt in belangrijke mate hoeveel hij maandelijks kan besteden en hoe de portefeuille wordt ingericht. Minstens zo belangrijk is het afdekken van risico’s zoals arbeidsongeschiktheid, onverwachte zorgkosten of financiële hulp aan familie. Door een deel van het vermogen hiervoor te reserveren of verzekeringen af te sluiten, voorkomt Raoul dat een financiële tegenvaller zijn opgebouwde vermogen aantast.

Strategie: Zekerheid en stabiliteit

Kenmerken: Bescherming, stabiel inkomen, laag risico

Strategie voor seriële ondernemers

Bart en Femke willen na de verkoop van hun bedrijf actief blijven als investeerder in het bedrijf van hun kinderen en als stille kracht achter een nieuwe onderneming van een oud-medewerker. Om een financiële basis te creëren kunnen ze kiezen voor een slimme scheiding tussen zekerheid en speelruimte. Een goed gespreide beleggingsportefeuille vergroot de kans op een goed rendement op lange termijn. Voor een gegarandeerd inkomen vanaf de AOW-datum kiezen ze daarnaast voor de aankoop van een lijfrente. De premies zijn aftrekbaar tegen het hoogste belastingtarief en het opgebouwde kapitaal valt buiten box 3. Na de pensioendatum worden de uitkeringen waarschijnlijk tegen een lager tarief belast, wat het fiscale voordeel verder vergroot. Het resterende vermogen kan flexibel worden ingezet via de bv. Gaan de investeringen goed, dan kunnen ze de opbrengsten toevoegen aan de bv voor nieuwe kansen. Valt het tegen, dan blijft de lijfrente buiten schot. Zo ontstaat er vrijheid om te blijven ondernemen, zonder het inkomen voor later op het spel te zetten.

Strategie: Zekerheid en flexibiliteit

Kenmerken: Balans, spreiding, groei

Strategie voor strategisch geven

Ella en Monique willen een groter deel van hun vermogen gebruiken om goede doelen te steunen. Met een doordachte geefstrategie vergroot u de effectiviteit van elke gift. Ze bepalen eerst welke ruimte ze hebben om te schenken. Dat helpt om filantropie voor de lange termijn te regelen, zonder dat andere financiële doelen in gevaar komen. Bijvoorbeeld door de komende jaren vooral de vruchten van het vermogen te doneren. Vervolgens kiezen ze een vorm waarin ze willen bijdragen: losse donaties, een periodieke schenking of een eigen stichting samen met hun familie. Een goededoelenstichting oprichten spreekt hen aan, ook omdat dit betekent dat de steun aan de goede doelen die ze nu kiezen straks via hun nalatenschap op een gestructureerde manier kan worden voortgezet. Diverse opties leveren fiscaal voordeel op, waardoor ze netto nog meer kunnen schenken. Zo kan Ella vanuit haar bv fiscaal aftrekbare schenkingen doen aan goede doelen met een anbi-status. Jaarlijks mag een bv giften in mindering brengen op de winst, tot 50 procent van de winst met een maximum van 100.000 euro. Fiscaal voordeel is aantrekkelijk maar niet leidend. Afhankelijk van de behoefte van de ontvanger kunnen Ella en Monique ook investeren in een onderneming met een maatschappelijk doel, een bankgarantie geven of een lening aan een hulpproject verstrekken.

Strategie: Impact

Kenmerken: Focus, rendement op impact, lange termijn, verbinding

Verantwoord risico

Een goed gespreide beleggingsportefeuille is de secret sauce in elke vermogensstrategie. De verdeling van het vermogen over categorieën als aandelen, obligaties, cash en alternatieve beleggingen is een van de belangrijkste keuzes die een belegger moet maken. Peter: ‘De balans tussen risicobereidheid, risicodraagkracht en risicobehoefte is voor elke klant anders. Als iemand een complexe vermogensstructuur heeft met bezittingen in box 2 en box 3, een stichting of private‑equity belangen, dan houden we daar rekening mee in de assetallocatie.’

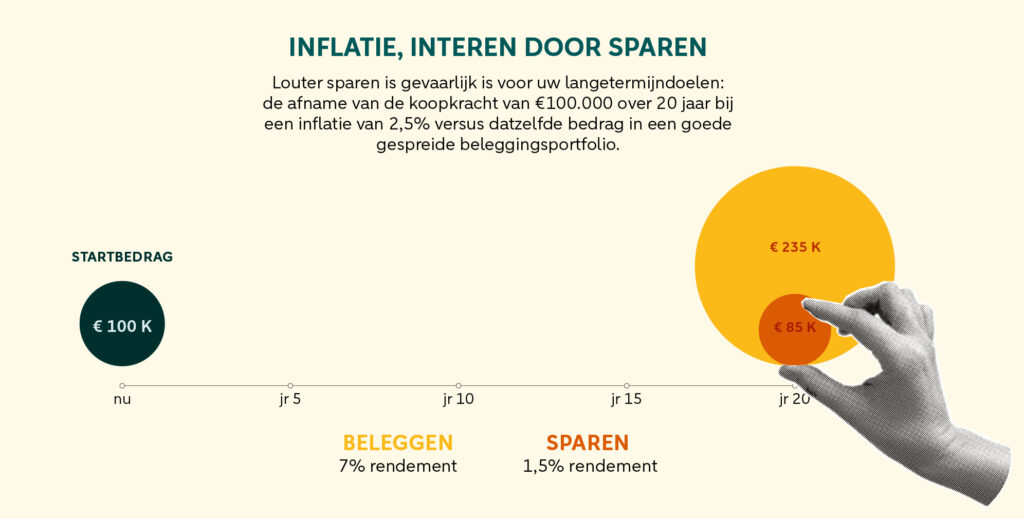

De basisregel is altijd hetzelfde: hoe langer het vermogen belegd kan blijven, hoe hoger het rendement op de lange termijn. Voor doelen met een horizon van minder dan tien jaar is beleggen meestal minder geschikt; daarvoor kunt u beter geld apart zetten. Maar ook cash als liquide buffer kent zijn valkuilen. Vermogenden houden soms te veel spaargeld aan, zegt Peter. ‘Hoewel sparen veilig lijkt, is het werkelijke risico veel minder bekend. Dat is je doelen niet halen. Spaargeld verliest immers elk jaar koopkracht.’ Het goede nieuws: een breed gespreide beleggingsportefeuille biedt een natuurlijke buffer tegen inflatie (zie kader). En dan zijn er de opportunity costs, oftewel gemiste kansen door niets te doen. Ondernemers snappen dit als geen ander. Elke euro die onnodig in cash staat te wachten, verdient niet de risicopremie die investeren op lange termijn oplevert: de beloning voor wie bereid is risico te nemen. Inzicht helpt ook hier om betere beslissingen te nemen, zegt Peter. ‘Een goede cashflowplanning maakt het makkelijker om verantwoord risico te blijven nemen.’

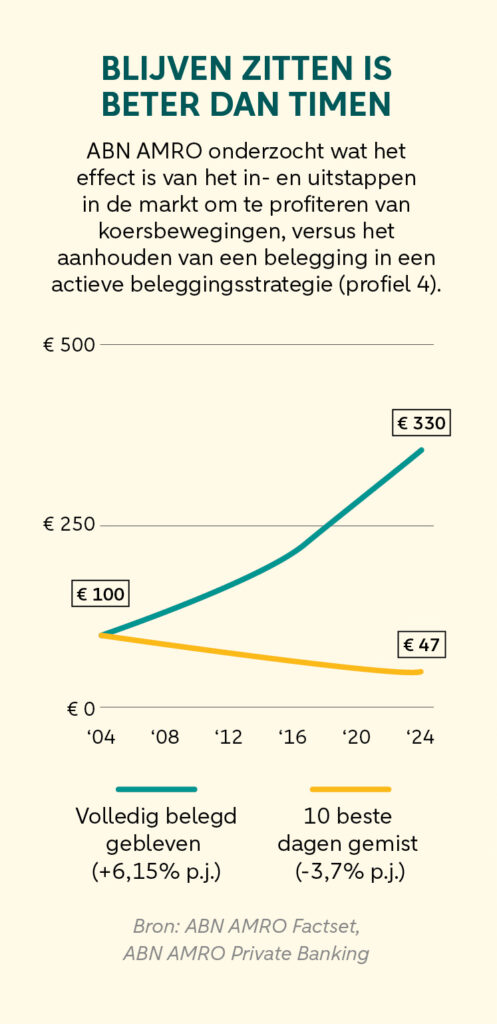

Ervaring in bijsturen

Een gedegen vermogensstrategie vereist weinig actieve aandacht en gedijt zelfs bij weinig handelen. De studie Trading Is Hazardous to Your Wealth, gepubliceerd in het Journal of Finance door onderzoekers van de University of California (Haas School of Business) in 2000, toont aan dat de actiefst handelende beleggers op jaarbasis 6 tot 7 procent slechter presteerden dan de markt. Dat wil niet zeggen dat een portefeuille nooit bijsturing behoeft. Periodiek herbalanceren, het herstellen van de portefeuille naar de oorspronkelijk gewenste verdeling, heeft op de lange termijn juist een positief effect op zowel risico als rendement. De gekozen verdeling over vermogenscategorieën geeft daarbij de richting aan. Na verloop van tijd kunnen ook de doelen veranderen. Met de juiste uitgangspunten is het eenvoudig de vermogensstrategie aan te passen. Sethi vergelijkt het met hoe ervaren automobilisten rijden. ‘Je weet waar je naartoe gaat, past je aan het verkeer aan, gebruikt je richtingaanwijzer en wisselt van radiozender. Net als autorijden is het een vaardigheid die we met oefening kunnen verbeteren.’

Inflatie, verplicht nummer in de vermogensstrategie

Verlies van koopkracht is een onvermijdelijk onderdeel van elke vermogensstrategie. Spaarders verloren de afgelopen vijf jaar ruim 16 procent van hun koopkracht, blijkt uit onderzoek van Raisin op basis van DNB- en CBS-cijfers. Jarenlang ontvingen spaarders nauwelijks rente, terwijl de prijzen gestaag bleven stijgen. Beleggen in aandelen biedt een buffer tegen geldontwaarding. De meeste bedrijven passen hun prijzen jaarlijks aan de inflatie aan. Ondernemingen met een sterke pricing power zijn in staat om hogere kosten structureel door te berekenen aan klanten, ook over langere periodes. Denk aan luxemerken, maar ook aan vastgoed en infrastructuur die hun huur- en tolinkomsten kunnen indexeren.

Volgende generatie

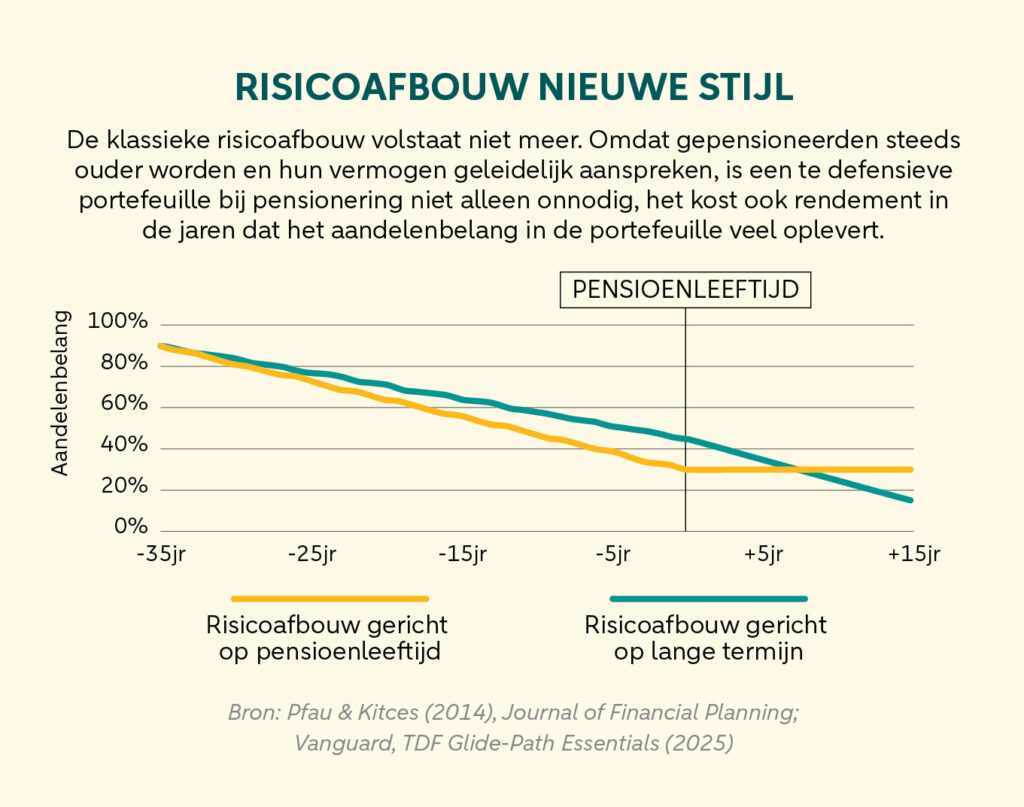

Waar traditionele vermogens-planning een duidelijk pad volgde richting pensionering, is dat tegenwoordig anders. Vroeger werd het risico van beleggingsportefeuilles standaard afgebouwd naar de pensioendatum, terwijl doorbeleggen tegenwoordig gebruikelijk is, zegt Peter. ‘De pensioenleeftijd is voor veel van onze klanten irrelevant. Doelen bepalen de horizon, niet de leeftijd.’ Vermogende particulieren hebben vandaag de dag meerdere doelen en stoppen zelden op hun 65ste. Ze blijven langer actief, blijven ondernemen of investeren, soms samen met de volgende generatie. Dat creëert ruimte om langer belegd te blijven, ook in illiquide categorieën zoals private equity of impactprojecten. Risico is dan niet langer gekoppeld aan leeftijd, maar aan het doel waarvoor het vermogen wordt ingezet.

De beleggingsportefeuille is steeds vaker de motor van het familievermogen op de lange termijn. In plaats van af te bouwen krijgt de strategie juist een nieuwe impuls, bijvoorbeeld door de nalatenschap van grootouders te beleggen voor de volgende generatie. De langetermijnblik brengt vanzelf de volgende generatie in beeld. ‘Zeker bij grotere vermogens wordt het gesprek over vermogen steeds vaker en vroeger gevoerd met kinderen of kleinkinderen’, vertelt Peter. Een goede vermogensstrategie is geen eenmalige exercitie, maar een levend plan dat meegroeit met de ambities van de familie. Dat zorgt voor een nieuwe dynamiek in de gesprekken met klanten. ‘Het resultaat is meer dan rendement, het is de zekerheid dat de doelen van vandaag en die van de generatie na je binnen bereik blijven.’

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.