Bij de meeste ondernemers is het moeilijk een scherpe lijn te trekken tussen de zakelijke en persoonlijke financiën, al was het maar doordat de onderneming zorgt voor hun inkomen. Het is zaak beide goed op elkaar af te stemmen, in elke fase van de ondernemersreis.

Zakelijke beslissingen zijn van invloed op de persoonlijke financiën en omgekeerd. Dat weet iedere ondernemer. Toch is het in de praktijk soms verrassend waar zakelijk en privé elkaar precies raken en met welk effect. Experts Vermogensplanning Peter Beets en Henk van Beek van ABN AMRO MeesPierson zien de voorbeelden in de praktijk. Zoals een scheiding die ervoor zorgt dat de waarde van de aandelen met een ex-geliefde moeten worden gedeeld. Of een ontevreden klant die beslag dreigt te leggen op het woonhuis van de ondernemer. De juiste voorbereiding kan negatieve financiële effecten beperken of zelfs voorkomen. Positieve voorbeelden zijn er gelukkig ook genoeg. Neem de ondernemers die hun kinderen helpen met geld uit de bv bij de aankoop van een huis. Of zakelijk succes waardoor het lukt een aantrekkelijk vermogen op te bouwen, voor het vervullen van de eigen wensen en die van generaties daarna. Ook dan helpt inzicht en een goede voorbereiding.

Kansen laten liggen

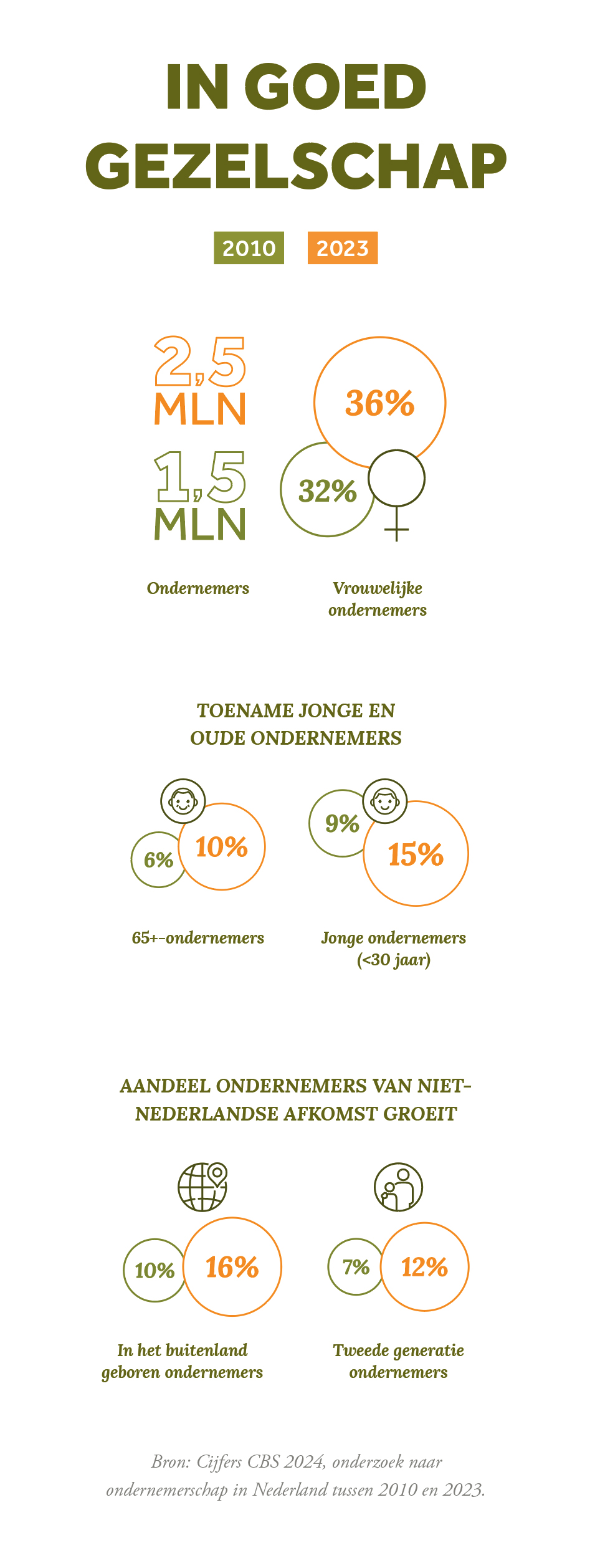

Waar de accountant vooral fiscale en financiële adviezen geeft, kijkt een vermogensplanner van ABN AMRO MeesPierson ook naar het snijvlak tussen zakelijk en privé. Dat start met het verschaffen van inzicht. ‘Maak die dwarsverbanden inzichtelijk en je ziet de risico’s en de kansen’, zegt Van Beek. Belangrijk, de onderneming moet immers zorgen voor het inkomen van de ondernemer. Dat geldt voor steeds meer Nederlanders. Ons land telt 2,4 miljoen ondernemers. Het CBS becijferde dat er bijna 1 miljoen ondernemers bij zijn gekomen sinds 2010 (zie figuur 'In goed gezelschap').

DE ONDERNEMERSREIS fase 1

De juiste structuur kiezen

Meer flexibiliteit, minder risico? Op het snijvlak tussen zakelijk en privé valt winst te behalen voor ondernemers.

Veel bedrijven starten als eenmanszaak, om later de overstap te maken naar een besloten vennootschap: een bv. Beets: ‘We bespreken met klanten altijd hoe de onderneming is gestructureerd.’ De juiste structuur vermindert het risico in privé. Daar laten ondernemers soms kansen liggen, zegt hij. ‘Bij jonge ondernemers bestaat de onderneming soms uit één bv, terwijl een holdingstructuur in veel situaties voordelen heeft.’

Één bv is geen bv

De uitdrukking ‘één bv is geen bv’ duidt erop dat een ondernemer met slechts één bv niet optimaal profiteert van de juridische voordelen. Voordelen die een holdingstructuur wel biedt. Dat is een holding met daaronder een of meer bv’s: de werkmaatschappijen. Als ondernemer houd je aandelen in de holding en de holding houdt op haar beurt aandelen in de werk-bv. In de werk-bv wordt dan de eigenlijke onderneming gedreven. De holding is de ideale plaats voor passieve inkomsten en meer persoonlijke bezittingen van de onderneming, zoals vastgoed, merkrechten en pensioenverplichtingen.

Die scheiding heeft voordelen. Komt de werkmaatschappij in de problemen, dan blijven de bezittingen in de holding buiten een eventueel faillissement. Zolang een holding geen verplichtingen aangaat anders dan met de werk-bv, is deze niet aansprakelijk voor schulden. Natuurlijk zijn er uitzonderingen. Zo kan de bestuurder van de werkmaatschappij die zich schuldig maakt aan onbehoorlijk bestuur wel persoonlijk aansprakelijk worden gesteld.

Minder belasting

De juiste structuur vermindert dus het risico voor de ondernemer in privé en gelukkig groeit de bewustwording over deze risicospreiding. Het aantal holdings is de afgelopen vijftien jaar verdubbeld, berekende dataverzamelaar BoldData op basis van cijfers van de KvK. En de groei gaat door: in 2022 werden er 12.695 holdings opgericht, 16 procent meer dan in 2021.

Ook de belastingvoordelen dragen bij aan de populariteit. Bezit de ondernemer ten minste 95 procent van de aandelen van de werkmaatschappij? Dan kan hij of zij een fiscale eenheid aangaan tussen de holding en werkmaatschappij en – onder voorwaarden – winsten en verliezen van de bv’s met elkaar verrekenen. Dat kan een besparing op de te betalen belasting opleveren, maar zeker is dat niet, want de ondernemer benut door de fiscale eenheid de lage tariefschijf slechts eenmaal en mist daarmee mogelijk voordeel als de afzonderlijke onderdelen van een fiscale eenheid winst maken.

Multiondernemers

Ook als het gaat om flexibiliteit heeft de holdingstructuur wat te bieden, weet Van Beek. ‘Deze leent zich om diverse bedrijven of vastgoed in separate bv’s onder te brengen.’ Want de multi- en serieondernemers rukken op. Cijfers zijn er nog niet, maar ook de specialisten van de bank zien dat ondernemende klanten vaker verschillende ondernemingen naast elkaar starten. Zij richten zich niet alleen op de eigen onderneming, maar trekken ook op met andere ondernemers en investeren in nieuwe initiatieven en vastgoed. Een structuur met een duidelijke scheiding tussen werkmaatschappijen helpt bij het managen van risico’s en aansprakelijkheden. Een ander voordeel: het vereenvoudigt ook de verkoop van één zo’n onderneming en van vastgoed. Houd er wel rekening mee dat een op maat gemaakte ondernemingsstructuur hogere kosten met zich meebrengt dan een standaardstructuur.

CASE 1

Ellen, dividend voor een groter huis

De onderneming van Ellen (38) in de technische dienstverlening groeit hard. Ze weet ondanks de krapte op de arbeidsmarkt voldoende geschoolde werknemers te trekken. Haar banker kijkt samen met Ellen naar haar financiën.

Risico’s

Met de banker bespreekt ze de financiële risico’s, waarbij arbeidsongeschiktheid het meest in het oog springt. Dat kan ze opvangen met een arbeidsongeschiktheidsverzekering. Ook moet ze nadenken over de continuïteit van het bedrijf: wie neemt haar taken over als ze uitvalt?

Reserves in de bv

De banker wijst Ellen op de reserves in de werk-bv’s die niet binnen het bedrijf worden gebruikt. Ze kan dat geld uit de risicosfeer halen door het over te brengen naar de holding. Ook een dividenduitkering naar privé is een mogelijkheid. Een tijdelijke geldbehoefte in de onderneming kan ze opvangen met een rekening-courantfaciliteit. Het doel van het vermogen bepaalt de beste keuze. Haar prioriteit: de aankoop van een grotere woning samen met haar partner.

Woning kopen

Ellen overweegt haar deel van de koopsom te voldoen uit het dividend. Goede timing levert hier een besparing op. De tariefstructuur van box 2 van de inkomstenbelasting maakt het aantrekkelijk om de winst in delen uit te keren. Tot een dividenduitkering van 67.000 euro per fiscale partner betaalt ze in 2024 24,5 procent belasting, over alles daarboven 33 procent. Dit jaar en volgend jaar dividend uitkeren levert daardoor een besparing op.

Lenen van de bv

De banker wijst haar op een andere optie: een lening afsluiten. Dat kan bij een bank, maar ook bij de eigen bv. Een van de overwegingen is het rendement dat Ellen met haar eigen vermogen kan maken als ze het geld van een bank leent. Over een dividenduitkering betaalt ze direct inkomstenbelasting, bij een lening van de bv betaalt ze die nog niet. Ze kan tegen een aantrekkelijke rente lenen bij de bv, al eist de Belastingdienst wel van ondernemers dat ze zakelijke voorwaarden hanteren. De lening is een aantrekkelijke belegging voor de bv van Ellen, maar mogelijk behaalt ze met een goed gespreide beleggingsportefeuille op lange termijn meer rendement.

DE ONDERNEMERSREIS fase 2

Optimaliseren

Een blik op de verschillende rollen van de ondernemer geeft nieuwe inzichten. Welke afspraken in privé zijn een bedreiging voor de continuïteit van de onderneming?

Voor ondernemers die al wat langer bezig zijn is het de vraag of de ondernemingsstructuur nog bij hun wensen past. Zo kan door snelle groei de complexiteit zijn toegenomen. Een kerstboom aan bv’s kan onvermoede risico’s in privé verhullen, waarschuwt Van Beek. ‘Vaak is het organisch gegroeid door het benutten van marktkansen en samenwerkingen met andere ondernemers.’ Door alle activiteiten en bv’s kunnen ondernemers het overzicht verliezen, waardoor behoefte aan versimpeling ontstaat. ‘Dat blijkt als we met enige afstand naar de ondernemingsstructuur en de wensen van de ondernemer kijken.’ Aanleiding om zaken te vereenvoudigen. Betrek hier ook de accountant bij.

Bedreiging continuïteit

Ondernemers zijn gewend om vooruit te denken en zakelijk zo min mogelijk aan het toeval over te laten. Diezelfde focus is er niet altijd voor de financiën in privé, zegt Beets. Dat vormt een bedreiging voor de continuïteit van de onderneming. ‘Denk aan arbeidsongeschiktheid, als de ondernemer lange tijd niet kan functioneren. Afhankelijk van de afspraken binnen de relatie kan ook een relatiebreuk de onderneming hard raken.’ Hij komt dit regelmatig in de praktijk tegen. Zoals een klant die jarenlang samenwoonde: omdat er niets was geregeld bleef de partner na de relatiebreuk met lege handen achter. Zij kan niets afdwingen en is afhankelijk van de bereidheid van de ondernemer om wat af te staan. ‘Voor hem voelde de situatie niet fair en hij besloot zijn partner toch een bedrag te geven.’ Een ander was getrouwd in gemeenschap van goederen toen de onderneming nog veel minder omzet had. ‘Zij moest bij de scheiding de aandelen in de onderneming met haar ex-partner delen.’ Ook dat zorgt voor spanning, zegt Beets. ‘Je wilt delen, maar ook de onderneming voortzetten. Die kan in gevaar komen als je je ex-partner moet uitkopen, zeker als de onderneming sterk is gegroeid.’

CASE 2

Stanley, een kerstboom aan bv’s

Stanley (42) ziet overal kansen en combineert een succesvolle handelsonderneming met een juicebar en een softwarestart-up.

Eenvoudiger

Privé en zakelijk lopen door elkaar heen. Stanley heeft diverse bv’s en heeft vanuit privé geïnvesteerd in bedrijven van anderen. Met zijn banker kijkt hij waar versimpeling mogelijk is. Zo houdt hij verschillende activiteiten binnen één bv. Dat is een risico: als een bedrijf failliet gaat trekt dat de rest mee. De winst van de werkmaatschappijen kan worden doorgezet naar zijn holding-bv. Vanuit de holding investeert hij dan in andere bedrijven, vastgoed of andere beleggingen.

Woning voor ouders

De eerste beoogde vastgoedinvestering is een woning, die hij gaat verhuren aan de ouders van zijn vriendin. Hij wil daarvoor een lening bij zijn bv afsluiten van 600.000 euro. De banker rekent hem voor wat de Wet excessief lenen voor hem betekent. Hij mag tot 500.000 euro lenen van zijn bv. Over alles wat hij daarboven geleend heeft op de peildatum 31 december 2024 betaalt hij inkomstenbelasting in box 2 (zie rekenvoorbeeld).

Relatie

Bij de opstelling van hun samenlevingscontract werkten Stanley en zijn vriendin nog in loondienst. Het bevat dus geen afspraken over de onderneming. In hun testamenten hebben ze elkaar tot erfgenaam benoemd, maar voor een verdeling bij een relatiebreuk is niets geregeld. De banker raadt aan dit te bespreken. Hun wensen voor de verdeling bij een relatiebreuk kunnen ze alsnog in het samenlevingscontract opnemen. Of in de huwelijkse voorwaarden laten vastleggen als ze besluiten te trouwen.

Rekenvoorbeeld

Stanley geeft in de aangifte inkomstenbelasting 2024 €100.000 (€600.000 - €500.000) aan als fictief inkomen uit aanmerkelijk belang. Daarover betaalt hij inkomstenbelasting (24,50% tot €67.000 + 33% over het bedrag daarboven) in box 2, oftewel € 27.305.

Petten van de dga

Voor de voorbeelden in de cases geldt dat de juiste voorbereiding de negatieve effecten beperkt. Om de mogelijkheden goed in beeld te brengen, bespreken Beets en Van Beek de diverse rollen van de ondernemer. Of, in de woorden van Beets: ‘Kijk welke petten je op hebt. De ondernemer draagt vaak verschillende petten: van directeur-grootaandeelhouder, bestuurder, werkgever, echtgenoot, kostwinner, vader of moeder.’ De specialisten helpen ondernemers de risico’s in kaart te brengen door bij elke rol de juiste vragen te stellen. Hoe blijft mijn partner financieel achter als ik de relatie verbreek? Wat betekent een relatiebreuk voor de eigendomsverhoudingen in de bv? Wie heeft het in de bv voor het zeggen als ik zelf tijdelijk niet kan handelen? Wat als ik overlijd en de aandelen van de onderneming naar mijn partner en kinderen vererven: kunnen zij de juiste beslissingen nemen om de continuïteit van de onderneming en dus van hun inkomen te garanderen?

Pittige vragen

Pittige vragen voor de meeste ondernemers, merkt Beets. Toch zijn ze belangrijk, zeker bij een familiebedrijf, want dan zijn zakelijk en privé nog meer verweven. Uit diverse onderzoeken blijkt dat als familiebedrijven in moeilijkheden raken, hier vaker interne factoren aan ten grondslag liggen dan externe factoren. Beets zegt dat ondernemers in een familiebedrijf veel baat hebben bij een familiestatuut, een document waarin op basis van de waarden en cultuur van de familie afspraken over onder meer eigendom en zeggenschap zijn vastgelegd. ‘De initiatiefnemer is meestal de directeur-grootaandeelhouder, maar het gaat om onderwerpen die alle familieleden aangaan.’

Het nodigt de betrokkenen uit om met een zekere afstand naar de onderneming te kijken en de eigen rol te onderzoeken. Zo ontstaat inzicht dat bij kan dragen aan de winstgevendheid, blijkt uit onderzoek van het Journal of Management Studies van vorig jaar. De onderzoekers interviewden bij familiebedrijven leden van de familie over hun rollen. Illustratief is het verhaal van een Britse die bestuurslid en mede-eigenaar van een familiebedrijf is. Als haar broer een minder goede ceo blijkt dan gedacht betreurt ze dat als zus, maar als aandeelhouder hangt haar (dividend)inkomen af van de winstgevendheid van de onderneming. Daarom stuurt ze aan op zijn vervanging en de benoeming van een externe bestuurder om zijn taken over te nemen.

Gedachteoefening

Een familiestatuut opstellen is een prikkelende exercitie die vaak nieuwe inzichten oplevert. Zelfs voor de ondernemer die er nog niet aan toe is met de familie rond de tafel te gaan. De bankers van ABN AMRO MeesPierson helpen bij de voorbereiding, bijvoorbeeld door samen met de ondernemer belangrijke kwesties te inventariseren (zie kader voor de voorbeelden). Het helpt om de wensen scherp te krijgen, weet Beets. Het kan reden zijn die te bekrachtigen door de officiële documenten aan te passen. Hij noemt als voorbeeld de wens van een dga om aangetrouwde familie geen eigendom in het bedrijf te geven. De bepalingen in zijn testament sloten niet aan bij die wens. ‘Bij het opstellen van het familiestatuut werd dit duidelijk. Het testament is direct door de notaris aangepast.’

DE ONDERNEMERSREIS fase 3

Toekomstplaatje

Een blik op de toekomst is verhelderend en inspirerend, zeker omdat het na de exit vaak nog lang geen tijd is voor pensioen.

Verstandige ondernemers kijken ook wat verder in de toekomst, bijvoorbeeld naar het inkomen voor later, zegt Beets. Pensioen is een weinig inspirerend onderwerp, geeft hij toe. ‘Toch is het belangrijk om te berekenen hoeveel vermogen de ondernemer straks nodig heeft en wat al is opgebouwd binnen en buiten de onderneming.’ Vaak bouwt hij of zij binnen de onderneming – meestal in de holding – inkomen voor later op. Dat kan riskant zijn, vertelt Beets. ‘Een ondernemer is succesvol doordat hij meer kansen ziet dan anderen. Grote kans dat hij het vermogen voor later inzet om de onderneming nu te laten groeien.’ Als de onderneming omvalt is dan het pensioen weg. Beets wijst daarom ook op een lijfrente: een geblokkeerde spaar- of beleggingsrekening die het opgebouwde vermogen in de toekomst in delen uitkeert. ‘Daarmee is een stabiel inkomen voor later geregeld en dat geeft rust.’

Vermogen in bv of privé

Gaan de zaken voorspoedig, dan ontstaan er mogelijk structureel overtollige winstreserves in het bedrijf. Bij een permanent karakter rijst de vraag of de ondernemer dit vermogen het beste in de bv of in privé kan aanhouden. Daarbij spelen de omvang van het te beleggen vermogen en het verwachte rendement een rol, plus de belastingtarieven. Lees op financialfocus.nl meer over de overwegingen bij de keuze tussen beleggen in bv en privé, met rekenvoorbeelden waar het omslagpunt in rendement ligt.

Ook hier navigeert de ondernemer tussen zakelijk en privé. Een evenwichtige vermogensopbouw in bv en privé beperkt de persoonlijke financiële risico’s. Beleggen in de bv heeft fiscale redenen, maar de belastingwetgeving verandert van jaar tot jaar en hier wordt vaak weinig aandacht aan besteed. Beets wijst er ook op dat het vermogen onderdeel kan zijn van het aansprakelijkheidsrisico van de onderneming. ‘Als je het ondernemingsvermogen naar de holding of naar privé hebt gebracht, is het van belang het niet opnieuw in de risicosfeer te brengen. Denk aan de situatie waarin je in privé meetekent als voorwaarde van een geldverstrekker.’

Bv als kredietverstrekker

Het kan een optie zijn om overtollige middelen in de bv (nog) niet uit te keren, maar te lenen van de bv. Zoals voor de aankoop van een eigen woning of voor een naaste. Dan hoeft nog niet te worden afgerekend voor de inkomstenbelasting over het uitgekeerde bedrag. De rente-inkomsten vormen inkomen voor de onderneming. Houd wel rekening met de Wet excessief lenen, die dit sinds 2023 ontmoedigt bij de eigen vennootschap. Deze wet geldt voor elke aandeelhouder met een aanmerkelijk belang (aandelenbezit van 5 procent of meer). Schulden aan de bv boven het drempelbedrag van 500.000 euro (cijfer 2024) aan houders met een aanmerkelijk belang en verbonden personen zoals ouders en kinderen, worden belast in box 2 van de inkomstenbelasting. Eigenwoningschulden tellen niet mee.

Leven na de exit

Iedereen denkt weleens na over het leven na de exit, de verkoop van de onderneming. Die komt voor iedere ondernemer op een ander moment, maar mogelijk sneller dan in het verleden, suggereren data uit de Brookz Overname Barometer 2024. Die laten zien dat de dynamiek in het Nederlandse bedrijfsleven – starten, stoppen, fusies en overnames – de afgelopen 10 jaar is veranderd. Waar een ondernemer in de jaren negentig nog zo’n 30 jaar aan zijn bedrijf verbonden bleef, is anno 2024 een kwart van de verkochte bedrijven jonger dan 10 jaar. Slechts 14 procent blijft langer dan 20 jaar in het bezit van dezelfde eigenaar.

Soms is de exit niet eens gepland, bijvoorbeeld als er een overnamebod op je pad komt. Verkoop dwingt om na te denken over de toekomst, over het leven na de zaak. Is stoppen met werken een optie? Volgt er een wereldreis of de start van een nieuwe onderneming? Dat laatste is steeds waarschijnlijker. De gemiddelde leeftijd waarop een ondernemer zijn bedrijf verkoopt daalt namelijk al jaren. In 2005 was dat nog 60 jaar, in 2019 55 jaar, aldus het platform Brookz.

Familiekwesties

Aan een goed familiestatuut liggen diverse inspirerende vragen ten grondslag.

- Welke normen en waarden zijn belangrijk voor ons bedrijf?

- Op basis van welke kwaliteiten kunnen familieleden werken in het familiebedrijf?

- Hoe toetsen en evalueren we dat?

- Waar ligt de splitsing tussen de portemonnee van de onderneming en die van de familie?

- Verstrekt de onderneming leningen aan familieleden?

- Hoe gaan we om met dividendbeleid?

- Welke informatie delen we op welke wijze met familie-eigenaren die niet in de onderneming werkzaam zijn?

- Wat doen we aan talentontwikkeling?

- Hoe gaan we om met aangetrouwde familieleden?

- Wat als de relatie tussen echtgenoten stukloopt?

- Wie neemt zakelijke beslissingen als de dga al dan niet tijdelijk uitvalt?

Rijkdom delen

De artikelen en rekenvoorbeelden op financialfocus.nl over rentenieren worden veel bekeken. Dat sluit aan bij wat Beets en Van Beek in de praktijk ervaren. ‘Klanten hebben behoefte aan inzicht, willen weten wat de financiële mogelijkheden zijn nadat ze met hun onderneming zijn gestopt’, vertelt Beets. Zeker als het nog lang geen tijd is voor pensioen. Om zaken concreet te maken is er een interactieve planningssessie, waarbij een Expert Vermogensplanning samen met de klant een vermogensplan doorneemt. Tijdig de wensen en doelen in kaart brengen maakt de financiële mogelijkheden helder, of het nu voor een tweede huis is of voor een lange reis. Veel ondernemers willen hun rijkdom ook delen met de kinderen, mits ze voldoende middelen overhouden voor hun persoonlijke en zakelijke wensen, zoals de start van een nieuwe onderneming. ‘De mogelijkheden maken we inzichtelijk in het plan.’

CASE 3

Ivo en Else, melkveebedrijf samen met dochter

Ivo (55) en Else (52) zagen hun biologische melkveebedrijf gestaag groeien, al helemaal sinds hun dochter de verkoop en marketing van de boerderijproducten op zich heeft genomen.

Ondernemen met dochter

De dochter werkt nu een jaar in het bedrijf en regelt alles in de boerderijwinkel. De verkoop van de kazen en de bakmixen loopt goed, vader en dochter zijn een topteam. Ivo wil weten hoe hij zijn onderneming zo kan structureren dat dit recht doet aan haar inspanningen. Hij wil wel flexibiliteit behouden voor de toekomstplannen van hemzelf en zijn vrouw.

Overdragen

Als de kinderen de onderneming op termijn willen overnemen, kan het aantrekkelijk zijn daar nu al over na te denken. De aandelen van de bv kan hij dan schenken aan zijn dochter. Voor hun zoon, die niet werkt op de boerderij, nemen de ouders in hun testament op dat hij een vergelijkbaar deel van de waarde krijgt toebedeeld.

Pensioen

Voor Ivo vormt de boerderij zijn pensioen. Hij ziet bij agrariërs om hem heen dat de boerderij en opstallen – anders dan de grond – soms minder opbrengen dan gedacht. Door de regelgeving is de verkoop aan ‘burgers’ niet eenvoudig. Met zijn bank bespreekt hij de mogelijkheden om ook op andere manieren inkomen voor later op te bouwen, bijvoorbeeld door periodiek in te leggen in een goed gespreide beleggingsportefeuille. Op lange termijn kan de opbrengst van de beleggingen een aanvulling zijn op het inkomen uit de boerderij.

Tip

De bedrijfsopvolgingsregeling verandert in 2025. Ondernemers die nu al aan hun kinderen willen schenken moeten rekening houden met de minimumleeftijd van 21 jaar voor de verkrijger van een schenking. Voor bedrijfsopvolging in geval van overlijden geldt deze grens niet.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.