Elke ondernemer droomt van groei. Om die te realiseren is naast een goed plan, kapitaal nodig. De kunst is om het juiste geld aan te trekken: financiering die past bij de ambities en het karakter van het bedrijf. Dat vraagt om vasthoudendheid en een gedegen inzicht in de eigen onderneming. En innovatieve bedrijven hebben meer dan ooit een voorsprong.

Opkomst van huisverhuur-platform Airbnb is een aansprekend voorbeeld van hoe geld de groei in de verschillende ontwikkelingsfases kan aanjagen. In 2007 startte Airbnb met 30.000 dollar: het spaargeld van de oprichters en een lening van vrienden. In de jaren daarna trok het diverse vormen van kapitaal aan om verder te groeien. Steun van start-up-accelerator Y Combinator en enorme kapitaalrondes bij venturecapitalbedrijven maakten wereldwijde uitrol en merkbekendheid mogelijk. Toen de coronapandemie de boekingen deed kelderen, hielp schuldfinanciering het bedrijf overeind te blijven. Er volgden miljarden aan late-stage-investeringen, voor bedrijven in een volwassen groeifase, tot de beursgang van Airbnb in 2020.

Het economische klimaat is sinds 2007 veranderd en niet iedere ondernemer jaagt wereldwijde uitbreiding na. Toch kan extra kapitaal de groei van een onderneming versterken. Niet voor niets zijn alleen al in Nederland duizenden ondernemers op zoek naar groeigeld. En geld is er genoeg, zo laten cijfers van onder andere De Nederlandsche Bank zien. Sinds het eerste kwartaal van dit jaar verstrekken Nederlandse banken weer meer leningen aan het bedrijfsleven, vooral aan middelgrote en grote bedrijven. Volgens de cijfers van dataverzamelaar Dealroom stond er in Europa begin dit jaar 31 miljard dollar klaar bij durfkapitaalinvesteerders om te investeren in start-ups en groeiende bedrijven. Dat is het op één na hoogste niveau ooit, na 2022.

De juiste kapitaalmix zorgt voor goedkoop geld tegen de beste voorwaarden

Hoe krijgt een ondernemer kapitaal in handen? Wat zijn de verschillen tussen de soorten investeringsgeld? En waarom is het aantrekkelijk om verschillende soorten kapitaal te stapelen? Een tipje van de sluier: de juiste mix zorgt voor goedkoop geld tegen de beste voorwaarden.

Kapitaal als versneller

Ervaren ondernemers weten het: extern kapitaal werkt als versneller. Het maakt het mogelijk om nu te investeren in toekomstige groei, zonder te hoeven wachten tot er genoeg eigen middelen zijn opgebouwd. Dankzij een investering in mensen, productontwikkeling, marketing of technologie krijgt de onderneming meer mogelijkheden en toegang tot meer markten. Dat geldt niet alleen voor start-ups, kapitaal helpt ook om een al winstgevende onderneming sneller te laten groeien.

Passend kapitaal

Een ondernemer moet goed bepalen welk type kapitaal past bij de fase waarin de onderneming verkeert. In een prille start-upfase gaat het vaak om achtergestelde leningen of converteerbare leningen van informele investeerders en zogeheten seed-fondsen. In de scale-upfase maken ondernemers vaker gebruik van venture debt of gespecialiseerde groeileningen, vaak naast equityrondes. Naarmate het bedrijf volwassener wordt, komen bankleningen en privatedebtfondsen – leningen van particuliere investeerders – in beeld. Dan zijn er immers voldoende kasstromen en zekerheden. In de latere fases speelt bij grotere ondernemingen ook private equity een rol, waarbij combinaties van eigen en vreemd vermogen dienen om groei, overnames of een herstructurering te financieren.

Investeerder aan boord

De ondernemer met een financieringsbehoefte heeft dus veel keuze. Maar ‘not all capital is created equal’, zeggen investeerders niet voor niets. Aan de ene euro zijn meer voorwaarden verbonden dan aan de andere. Een belangrijk onderscheid is er tussen leningen en equity capital. Bij een lening, zoals een bankkrediet, krijgt de ondernemer tijdelijk geld ter beschikking dat met rente wordt terugbetaald. Bij equity capital investeert een partij in ruil voor een aandelenbelang. De ondernemer draagt daarmee een deel van het eigendom en de zeggenschap over. De investeerder loopt meer risico, maar deelt als mede-eigenaar mee in de groei en toekomstige waarde van het bedrijf.

Dat is van invloed op de flexibiliteit van de ondernemer nu en in de toekomst, benadrukt Hugo Westerink, specialist private equity van ABN AMRO. Westerink kent de wereld van non-bancaire investeringen goed. ‘Met een zakelijke lening behoudt de ondernemer de controle over de onderneming. Hij of zij hoeft geen eigendomsbelangen op te geven en kan zelfstandig beslissingen blijven nemen. Een krediet los je af of kun je in de toekomst herfinancieren, aandelen kun je maar één keer weggeven.’

Geld en netwerk

Voor ondernemers is het cruciaal te weten wat ze opgeven – denk aan zeggenschap of aandelen – en wat ze ervoor terugkrijgen. Want een investeerder brengt vaak meer mee dan alleen geld. Wie kiest voor een partij met kapitaal en expertise, haalt ook kennis en een netwerk in huis. Dat kan deuren openen, bijvoorbeeld bij nieuwe klanten, distributiekanalen of bedrijfstechnologie. Voor startende ondernemers kan zelfs iets basaals als werkruimte bij een investeerder al het verschil maken, nog buiten de besparing op de huur. Bij sommige internationale investeringsfondsen die zich richten op start-ups is dat zelfs standaard onderdeel van de samenwerking. De fysieke nabijheid is bijvoorbeeld bij start-up-accelerator Y Combinator een belangrijk deel van het groeiproces.

Die wisselwerking werkt niet alleen bij start-ups. Zo vertelde medeoprichter Michiel Muller van boodschappenbezorger Picnic in Management Scope over de kruisbestuiving met andere bedrijven in de portefeuille van investeerder SHV. Zelfs het contact met zwaartransportbedrijf Mammoet bleek waardevol. ‘Zij hebben veel meer ervaring met veiligheid dan wij. De veiligheidsvoorschriften in onze distributiecentra zijn daar mede op gebaseerd’, aldus Muller.

Afspraken vastleggen

‘Kijk goed welk effect de afspraken die je met een investeerder maakt op lange termijn hebben en leg die goed vast’, zegt Westerink. Dat helpt als het minder goed gaat met de onderneming, maar ook als het juist erg goed gaat. In dat laatste geval kunnen de onderlinge verhoudingen eveneens op scherp komen te staan. Dat bleek in een zaak die in 2021 aan de Ondernemingskamer werd voorgelegd. Een investeerder en familievriend stak 10.000 euro in een online webwinkel in ruil voor een aandelenbelang. In de jaren daarna steeg de waarde van de onderneming fors. Het belang van de investeerder was tonnen waard. Toen de ondernemers hun minderheidsaandeelhouder wilden uitkopen tegen een lagere waardering, ging hij daar niet mee akkoord. Uiteindelijk moesten ze hem uitkopen tegen een realistische waardering.

Geld van de overheid

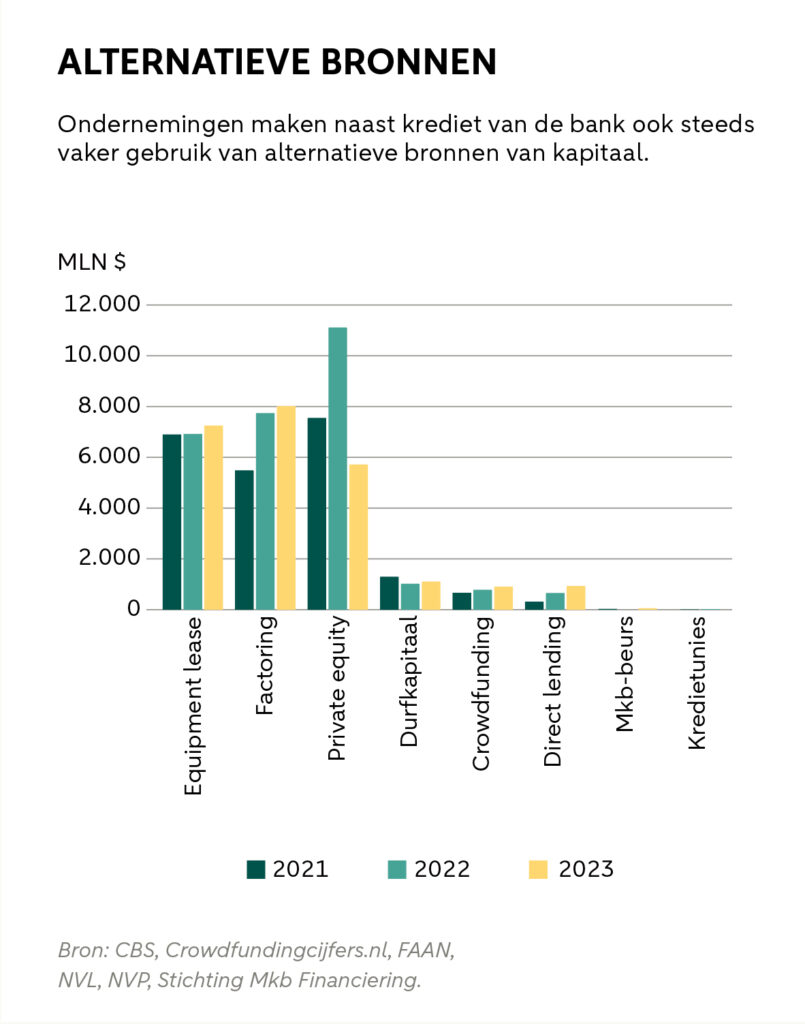

Voor sommige (startende) ondernemers blijft de keuze tussen een lening of een investering vooral een theoretische kwestie. Zonder stabiele omzet of winst is het lastig om traditionele financiering te regelen, zoals leningen of kredieten. Er is immers geen geld om de rente- of aflossingsverplichtingen te voldoen, met name bij een grote kapitaalbehoefte. Het goede nieuws: de afgelopen jaren zijn de mogelijkheden om op andere manieren aan groeikapitaal te komen flink toegenomen. Ook bij traditionele aanbieders, waarover verderop meer.

Een geldverstrekker die in het huidige economische klimaat steeds nadrukkelijker in beeld komt, is de overheid. De Nederlandse overheid stimuleert innovatie en werkgelegenheid door publiek kapitaal beschikbaar te stellen voor ondernemers. Investeringsmaatschappij Invest-NL en de regionale ontwikkelingsmaatschappijen (ROM’s) verstrekken achtergestelde leningen, converteerbare leningen en aandelenkapitaal aan bedrijven die willen groeien of innoveren, maar nog niet bij een bank of investeerder terechtkunnen. Door de geopolitieke ontwikkelingen krijgt deze steun aan het bedrijfsleven extra prioriteit.

Weerbaar Europa

Innovatie en sterk ondernemerschap zijn cruciaal om economisch weerbaar te blijven in een wereld waarin handelsafspraken en technologische afhankelijkheid voor onzekerheid zorgen. Om te kunnen concurreren met de Verenigde Staten en China moet Europa stevig investeren in innovatieve bedrijven, benadrukte Mario Draghi, oud-topman van de Europese Centrale Bank. Op verzoek van de Europese Commissie onderzocht hij wat daarvoor nodig is. Conclusie van wat nu bekendstaat als het Draghi Report: er moeten honderden miljarden euro’s extra worden geïnvesteerd om de Europese economie toekomstbestendig te maken. Ook Nederlandse ondernemers gaan daarvan profiteren.

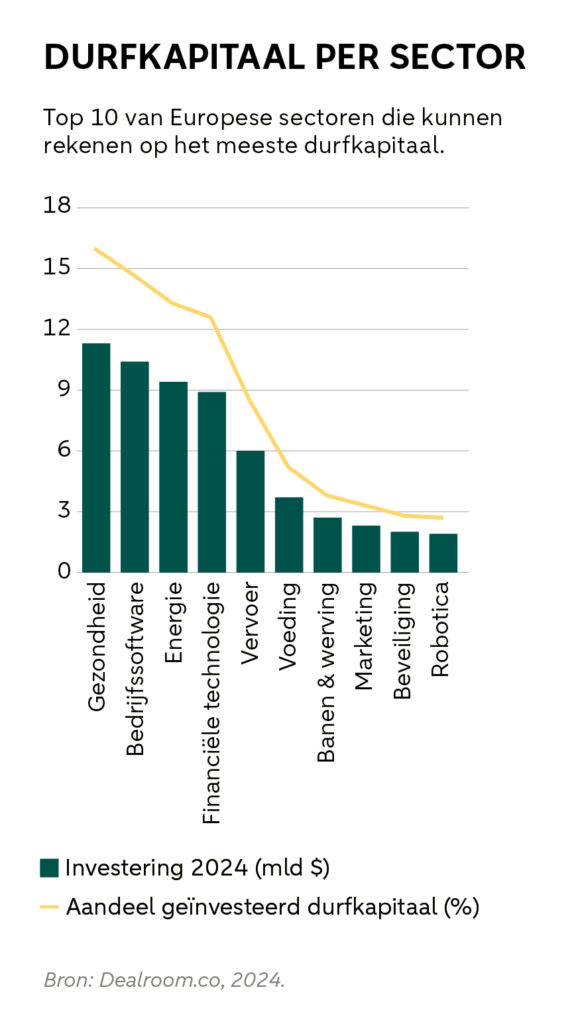

Een belangrijk speerpunt is diversificatie van financieringsbronnen, om de beschikbaarheid van groeikapitaal in Europa te vergroten. Daarbij ziet de Europese Commissie een sleutelrol voor pensioenfondsen. Een rol die Amerikaanse pensioenfondsen al jaren vervullen, zegt Julia Krauwer, sectorspecialist Technologie bij ABN AMRO. In haar recente analyse Europa zet in op technologische zelfredzaamheid noteert Krauwer dat Nederlandse pensioenfondsen gemiddeld slechts 0,01 procent van hun vermogen in durfkapitaal steken volgens het rapport State of European Tech 2024. ‘Ruim drie keer minder dan hun Amerikaanse tegenhangers. Daardoor blijft het voor Europese start-ups lastig om op te schalen tot het soort techbedrijven dat de digitale autonomie van Europa kan versterken. In theorie kunnen pensioenfondsen veel grotere bedragen investeren, maar de richtlijnen en een gebrek aan ervaring met durfkapitaal ontmoedigen dat.’

De Europese Commissie onderzoekt hoe meer groeikapitaal beschikbaar kan worden gemaakt, bijvoorbeeld met handvatten voor pensioenfondsen om op prudente wijze in durfkapitaal te beleggen. De verwachting is dat daardoor op termijn meer durfkapitaal via gespecialiseerde fondsen beschikbaar komt voor innovatieve ondernemers.

Financieringscombinaties

Ondernemers profiteren ook van het vervagen van klassieke scheidslijnen tussen vormen van groeigeld. Financiers ontwikkelen tussenvormen die meebewegen met de groei en cashflow van de onderneming. Daarbij zijn de rente of aflossing (deels) afhankelijk van de winst of omzet. Zelfs crowdfundinginitiatieven kiezen vaker voor een constructie waarbij een bescheiden basisrendement wordt gecombineerd met een aantrekkelijke bonus bij winstgroei. Banken bieden vergelijkbare producten aan. De ondernemer krijgt een aantrekkelijke rentekorting als het lukt om bepaalde strategische doelen te behalen. Dat kan zijn digitalisering van bedrijfsprocessen of de onderneming toekomstbestendiger maken door energiebesparing en vermindering van de CO₂-uitstoot.

Vaak combineren ondernemingen ook vormen van financiering. Een investeerder aan boord maakt de weg vrij voor andere financiering, ziet Leo van der Ent, senior corporate banker bij ABN AMRO, in de praktijk. ‘Wij merken dat als er een professionele investeerder aan boord is, zoals een venturecapitalpartij, de onderneming doorgaans beter is ingericht. Dan wordt de interne verslaglegging beter en worden duidelijke KPI’s geformuleerd. Dat vergroot voor ons de kans om te kunnen financieren.’

Slim financieren van schuld

De ontwikkelingen op het snijvlak van vreemd en eigen vermogen vinden niet alleen bij banken plaats. Krauwer ziet in de technologiesector een snelle opkomst van venture debt: de financiering van schulden door verstrekkers van durfkapitaal. ‘Een lening speciaal ontwikkeld voor start-ups en scale-ups die al investeerders aan boord hebben. De structuur biedt extra financiële ruimte om te groeien, zonder opnieuw aandelen en zeggenschap weg te geven.’ Met name dat laatste maakt het een aantrekkelijke optie. ‘Bedrijven kunnen hiermee groei realiseren zonder dat het aandelenkapitaal verder verwatert.’ Verwatering van aandelen vindt plaats als het belang van bestaande aandeelhouders kleiner wordt zodra er nieuwe aandelen worden uitgegeven.

Stapelfinanciering

Ook stapelfinanciering is in opkomst, met een combinatie van bancaire en alternatieve financiering. Zo komt kapitaal beschikbaar dat niet alleen efficiënt kan worden ingezet, maar ook tegen lagere kosten, zegt Van der Ent. Hij noemt de combinatie van een banklening met de Wet Bevordering Speur- en Ontwikkelingswerk (WBSO). Die biedt bedrijven fiscale voordelen voor innovatieve activiteiten. ‘De voordelen zitten deels in de loonkosten, via een korting op het werkgeversdeel van de loonbelasting, maar ook in de mogelijkheid om bepaalde investeringen in immateriële activa willekeurig af te schrijven.’

Bedrijven die een WBSO-verklaring van de Rijksdienst voor Ondernemend Nederland (RVO) ontvangen, investeren actief in onderzoek en ontwikkeling. ‘Voor ons is dat een belangrijk signaal’, zegt Van der Ent. ‘Als een bedrijf gebruik kan maken van de WBSO, dan betekent dit dat er innovatiecapaciteit in huis is en dat de overheid dat erkent. Het geeft ons meer ruimte voor financiering.’

Kieskeurige investeerders

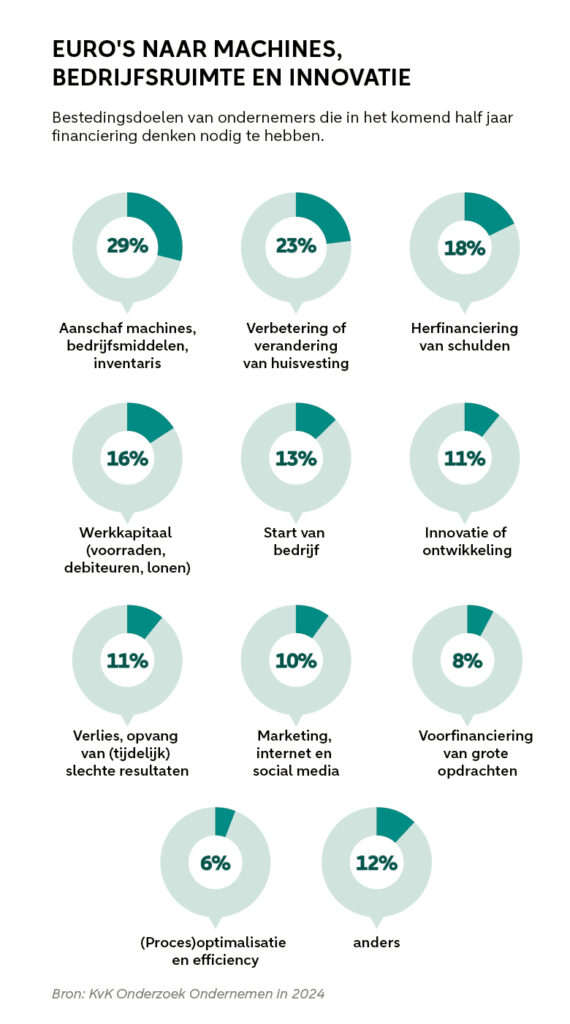

Groeigeld genoeg dus, waarom kan het voor ondernemers dan toch lastig zijn om kapitaal op te halen? Door gestegen rentekosten en een veranderd economisch klimaat is aantrekkelijke financiering ophalen minder eenvoudig dan een paar jaar geleden. Traditionele geldverstrekkers moeten zich houden aan strengere kapitaaleisen en toezichtregels, waardoor ze minder ruimte hebben om risico’s te nemen. Investeerders krijgen ook hogere rentes op minder risicovolle beleggingen, zoals staatsobligaties. Dat maakt ze kieskeuriger: als ze dan toch investeren in iets risicovols, willen ze dat risico goed gecompenseerd zien, zoals met strengere voorwaarden of lagere waarderingen.

Runway en burnrate

Goed om te weten: de voorkeuren van investeerders worden sterk beïnvloed door economische omstandigheden en sentiment. Zo kijken venture capital en andere vroegefase-investeerders naar de verhouding tussen de runway en burnrate van de starters waar ze in investeren. De burnrate is de hoeveelheid geld die een onderneming per maand ‘verbrandt’ voor onder meer loonkosten, marketing en huur. De runway geeft aan hoelang de onderneming kan doordraaien met zijn kapitaal en kaspositie voordat het op is. Het biedt een investeerder vertrouwen dat de onderneming belangrijke mijlpalen kan bereiken zonder tussentijds in financiële problemen te komen. Toen de rente laag stond en kapitaal ruim beschikbaar was, vormde een korte runway nauwelijks een probleem: een nieuwe investeringsronde was meestal snel geregeld. Zes jaar geleden had nog bijna de helft van de start-ups minder dan zes maanden runway, blijkt uit cijfers van het Amerikaanse accountantskantoor Kruze Consulting. Nu de rente hoger staat en kapitaal duurder is, is een runway van 18 tot 24 maanden het nieuwe normaal.

Gevraagd: geld voor Europese innovatie

‘Al die slimmetechnologie-ondernemers verlaten Nederland en Europa als ze hier niet aan hun funding kunnen komen’, zegt sectoranalist technologie Julia Krauwer van ABN AMRO. Zij ziet hoe het gebrek aan investeringen ervoor zorgt dat kansrijke technologiebedrijven uitwijken, vooral naar de Verenigde Staten. ‘Europese scale-ups hebben meer moeite met het aantrekken van kapitaal dan vergelijkbare bedrijven buiten Europa, blijkt uit onderzoek naar deze funding gap. Bij start-ups loopt dat nog enigszins gelijk op, maar na tien jaar hebben Europese scale-ups slechts 50 procent van het kapitaal opgehaald in vergelijking met soortgelijke bedrijven in San Francisco of Londen.’

Europese bedrijven komen wel door de eerste financieringsrondes, vertelt Krauwer, maar ze vallen terug bij investeringen vanaf 15 miljoen dollar. Slechts 4,1 procent haalt die drempel, volgens State of European Tech 2024, tegenover 8,3 procent in de VS. In 2024 ging zo’n 90 miljard dollar (circa 85 miljard euro) naar Amerikaanse AI-start-ups en -scale-ups, blijkt uit gegevens van data- en onderzoeksbureau Dealroom. In Europa bleef dat steken op nog geen 16 miljard dollar (circa 15 miljard euro). Een van de oorzaken is het gebrek aan investeringen van partijen met veel kapitaal, zoals pensioenfondsen en andere institutionele beleggers. Krauwer ziet hoopgevende signalen nu Europa inzet op digitale soevereiniteit en minder afhankelijk wil zijn van buitenlandse technologie. De beschikbaarheid van meer kapitaal voor tech kan dat proces versnellen.

Lees meer in het artikel Europa zet in op technologische zelfredzaamheid.

Bril van financier

Hoe krijgt de ondernemer het kapitaal dan toch in handen? Een goede voorbereiding is belangrijker dan ooit, zegt Van der Ent. Bijkomend voordeel: dat dwingt tot scherpere financiële discipline en inzicht in de eigen processen. Het helpt om te weten met welke bril een kapitaalverstrekker naar de onderneming kijkt. ‘Iedere investeerder heeft zijn eigen voorkeuren in het beoordelingsproces. Dat hangt samen met doelstellingen, risico-bereidheid en de manier waarop zij waarde willen creëren.’ Het gaat daarbij allang niet meer alleen om financiële cijfers, vult Westerink aan. ‘Sommige investeerders laten ook niet-financiële criteria als duurzaamheid, medewerkerstevredenheid en CO₂-uitstoot meewegen bij beleggingsbeslissingen. Zij zien verduurzaming als een manier om meerwaarde binnen de onderneming te creëren. Tegelijk telt het risicoaspect minstens zo zwaar: bedrijven met een hoge uitstoot lopen vroeg of laat tegen strengere regels en hogere kosten aan.’

Zelf groeikapitaal uitlenen

Leningen aan niet-beursgenoteerde ondernemingen – private debt – kunnen een aantrekkelijke beleggingskans vormen voor ervaren particuliere beleggers. Het is een beleggingscategorie waarbij investeerders geld uitlenen aan zulke bedrijven buiten de bancaire kanalen om.

Voor alle beleggingen, dus ook beleggingen in private debt, geldt dat de waarde van uw belegging kan fluctueren en dat u (een deel van) uw inleg kunt verliezen.

Private debt is een snelgroeiende markt binnen de alternatieve beleggingen en speelt een steeds belangrijkere rol in de financiering van het bedrijfsleven wereldwijd. De omvang van de markt schat Preqin, een data-analysebedrijf voor alternatieve beleggingen, op zo’n 1.600 miljard dollar (circa 1.504 miljard euro) aan beheerd vermogen door privatedebtmanagers. Zij lenen risicodragend kapitaal aan bedrijven, de beleggers ontvangen rente-inkomsten op de leningen. Deze worden vooral aan middelgrote ondernemingen verstrekt en leveren doorgaans een hoger rendement op dan reguliere obligaties, maar ze zijn wel risicovoller en minder liquide.

Beleggen in private debt is alleen geschikt voor ervaren beleggers die de risico’s kunnen overzien en dit deel van hun vermogen kunnen missen. Tussentijds kunnen de fondsen niet worden verhandeld. Uw banker geeft u meer informatie over de mogelijkheden om bij ABN AMRO in private debt te beleggen.

Digitale platforms

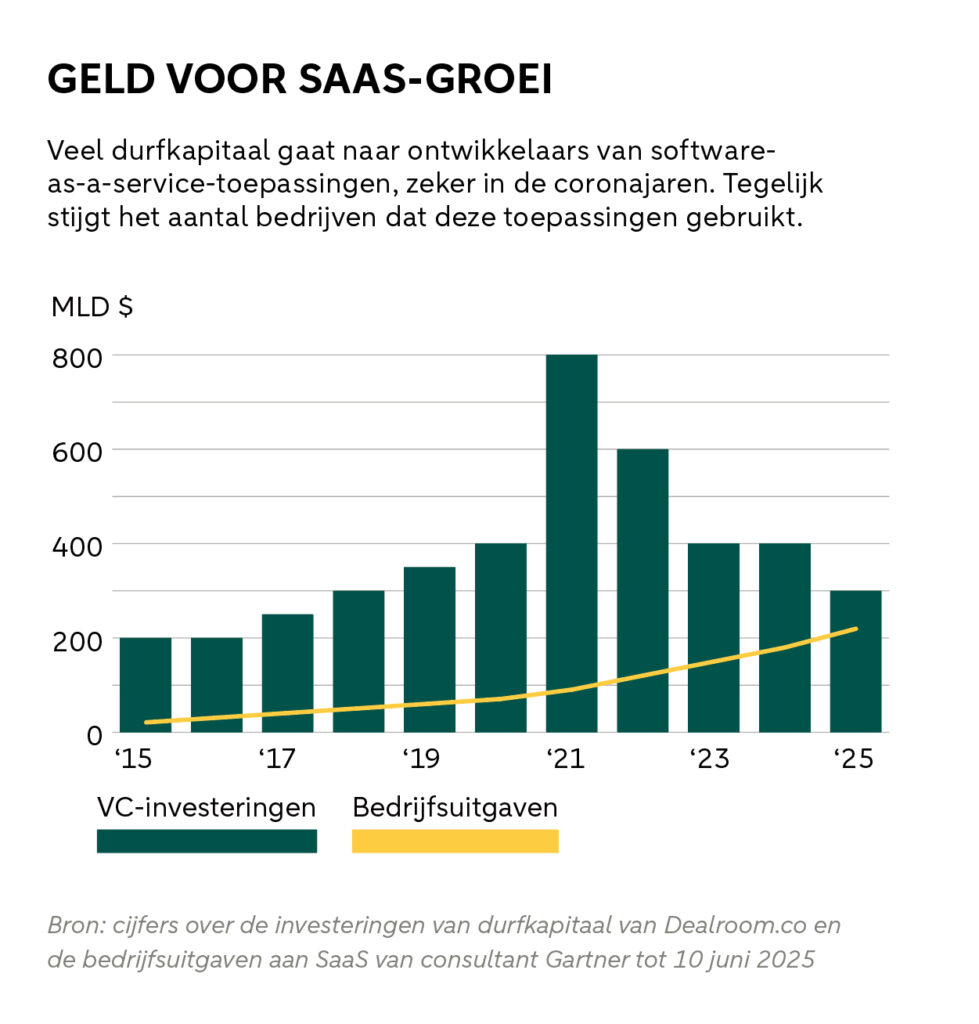

De opkomst van techondernemingen met andere bedrijfsmodellen heeft de aanpak van financiers en investeerders ook veranderd. Van der Ent noemt Software as a Service (SaaS) en digitale platforms als voorbeeld. Bij SaaS wordt software vanuit een cloudomgeving beschikbaar gemaakt en betalen klanten een abonnementsprijs voor het gebruik ervan. Een businessmodel dat snel internationaal schaalbaar is. Bekende giganten zijn Adyen, Salesforce en Microsoft, maar ook het aantal mkb-bedrijven met een dergelijk bedrijfsmodel neemt toe. ‘Denk aan een onderneming die boekhoud- of planningssoftware ontwikkelt’, zegt Van der Ent. ‘SaaS- en platformbedrijven zijn in de regel asset-light: ze hebben weinig fysieke activa nodig om te kunnen groeien.’ Aantrekkelijk voor geldverstrekkers, al vraagt het om een andere aanpak dan bij traditionele mkb-financieringen. Er is immers geen onderpand, zoals machines of een bedrijfspand. ‘Daarom is het belangrijk dat de ondernemer de groei van de terugkerende inkomsten scherp in beeld heeft, gemeten in annualized run rate: ARR. Ook de mate waarin het bedrijf erin slaagt om de klantenbasis op peil te houden is van belang, uitgedrukt in churn.’

Kengetallen paraat

Voor alle bedrijven – tech en niet-tech – geldt dat de ondernemer de juiste kengetallen moet kunnen aanleveren. ‘Zodat de ondernemer en de geldverstrekker daarop kunnen sturen en hetzelfde doel voor ogen hebben’, zegt Van der Ent. ‘Denk aan de monthly recurring revenue (MRR); deze stijgende, terugkerende omzetten vormen de basis van een onderneming. Ook de customer acquisition cost (CAC) is belangrijk; die toont hoeveel het kost om een nieuwe klant te werven.’ Geldverstrekkers willen daarnaast weten hoeveel klanten de onderneming weet te behouden: de retentie. Ook telt de upsell: in hoeverre de onderneming bestaande klanten extra waarde biedt via aankopen van aanvullende producten en diensten. ‘Die laten zien hoe de onderneming de omzet per klant op peil houdt of laat groeien.’

Deze data kunnen het makkelijker maken financiering te krijgen. Zo kunnen bedrijven met een onregelmatige omzet door seizoenseffecten toch krediet- of investeringswaardig zijn als de modellen rekening houden met klantloyaliteit of voorspelbare herhaalaankopen.

Wendbaarheid

Voor ondernemers ligt er de komende jaren veel kapitaal klaar: bij banken, investeerders en publieke fondsen. Maar geld alleen is geen garantie voor groei. De kunst is om het juiste kapitaal te vinden bij de juiste fase van de onderneming, met de juiste partners. Wie dat spel beheerst, kan niet alleen groeien, maar ook toekomstbestendig ondernemen in een wereld die steeds meer vraagt om innovatie en wendbaarheid.

En afwijzingen horen erbij, weten ervaren ondernemers. Brian Chesky, de CEO van Airbnb, publiceerde op onlineplatform Medium vijf van de vele afwijzingsmails die hij ontving van investeerders in Silicon Valley. Zij kregen de kans om vroeg in te stappen tijdens een van de eerste investeringsronden waarmee de onderneming hoopte 150.000 dollar op te halen. De beurswaarde van Airbnb bedroeg in oktober 2025 zo’n 78 miljard dollar. Een investering zou tegen de waardering van toen een belang van 10 procent in Airbnb hebben opgeleverd. Dat is nu zelfs na verwatering nog vele miljoenen waard.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.