Heel veel vraag, heel weinig aanbod. Welkom op de verhitte Nederlandse woningmarkt. Waar moet het naartoe? Meer variatie in woonvormen is gewenst, van nieuwbouw tot woonhof, van woningen splitsen tot lege kantoren ombouwen. Met daarbij meer oog voor de klimaateffecten op de huizenprijzen. Hoe speelt ABN AMRO hierop in?

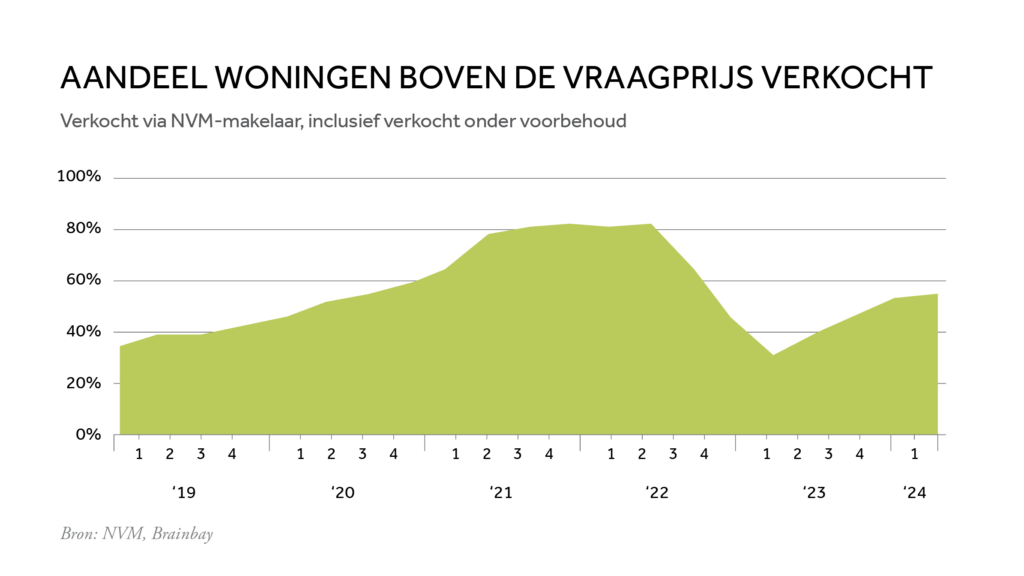

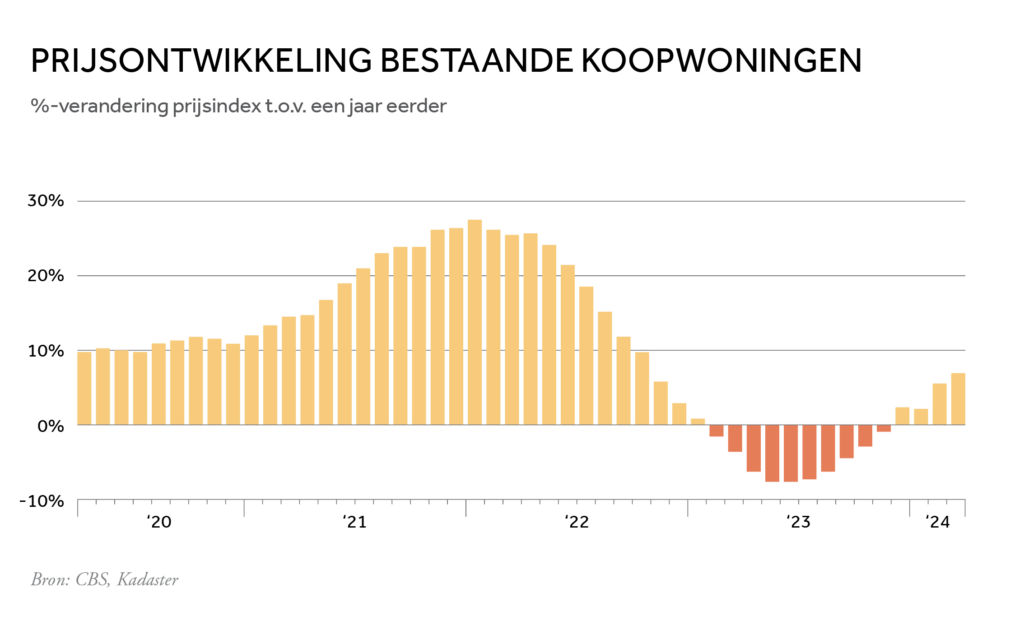

De druk op de Nederlandse woningmarkt is verder toegenomen. In het eerste kwartaal van dit jaar stegen de huizenprijzen met ruim 9 procent vergeleken met een jaar eerder (zie grafiek 1). Daarbij, becijferde makelaarsvereniging NVM, werd 55 procent van de huizen boven de vraagprijs verkocht. Overbieden is terug van weggeweest, na een paar rustige kwartalen. De belangrijkste oorzaken van deze prijsstijgingen? Een krimpend aanbod huizen te koop, de iets lagere hypotheekrente en flinke loonstijgingen waardoor huizenkopers meer kunnen bieden.

De druk op de Nederlandse woningmarkt is verder toegenomen. In het eerste kwartaal van dit jaar stegen de huizenprijzen met ruim 9 procent vergeleken met een jaar eerder (zie grafiek 1). Daarbij, becijferde makelaarsvereniging NVM, werd 55 procent van de huizen boven de vraagprijs verkocht. Overbieden is terug van weggeweest, na een paar rustige kwartalen. De belangrijkste oorzaken van deze prijsstijgingen? Een krimpend aanbod huizen te koop, de iets lagere hypotheekrente en flinke loonstijgingen waardoor huizenkopers meer kunnen bieden.

Bokeloh: ‘Het zal nog een hele toer worden om in tien jaar tijd een miljoen huizen te bouwen'

Niet alleen de huizenprijzen, ook het aantal transacties zit in de lift. In januari en februari 2024 wisselde 13 procent meer huizen van eigenaar dan in dezelfde periode vorig jaar. Dit komt onder andere door de verhoogde kostengrens voor de Nationale Hypotheek Garantie (van 405.000 naar 435.000 euro) en de verruimde startersvrijstelling.

Niettemin blijft het aanbod krap. De NVM wijst op de krapte-indicator, die aangeeft uit hoeveel woningen een huizenkoper kan kiezen. Normaal schommelt die tussen de vijf en tien, nu staat de indicator op een schamele 2,4. Hoe krijg je dat aanbod omhoog? Philip Bokeloh, Senior Econoom van het Economisch Bureau van ABN AMRO: ‘Bijvoorbeeld door bestaande woningen te splitsen. En door leegstaande kantoren en winkels, waar de bovenliggende woonruimte soms leegstaat, om te bouwen tot woningen. Deze vormen van transformatie bieden veel potentieel: vorig jaar kwamen er hierdoor in Nederland 20.000 woningen bij.’

Tegenvallende nieuwbouw

Positief is dat het aantal verkochte nieuwbouwhuizen in de eerste drie maanden ruim verdubbelde, tot zevenduizend stuks. ‘Maar dat is op een totaal van zo’n acht miljoen woningen zeer marginaal’, relativeert Bokeloh. ‘Het zal nog een hele toer worden om in tien jaar tijd een miljoen huizen te bouwen, zoals politiek Den Haag wil. Afgelopen jaar stokte de teller bij 73.000 nieuwe woningen.’ Het aantal uitgegeven bouwvergunningen is bovendien beperkt. Vorig jaar nam het zelfs met 15 procent af in vergelijking met 2022.

Bokeloh: ‘Dus de komende jaren worden er waarschijnlijk niet genoeg woningen gebouwd. Door het gebrek aan nieuwbouwwoningen blijven veel mensen in hun bestaande huis wonen. Dit vertraagt de doorstroom van woningbezitters.’ Een probleem bij nieuwbouw is dat de bouwkosten flink zijn gestegen, denk aan hogere lonen voor bouwvakkers en hogere materiaal- en energiekosten. Verder leiden bezwaarprocedures en beperkingen op de aansluiting van het energienetwerk tot vertraging.

Nieuwe woonvormen

Toch zijn er genoeg kansen voor de woningmarkt. Als we maar meer ruimte bieden aan variatie in woonvormen, zeggen deskundigen. Zo zei voormalig rijksbouwmeester Floris Alkemade begin dit jaar in NRC: ‘Op dit moment lijkt het of we in Nederland maar twee smaken hebben: een eengezinswoning of een appartement. Maar er zijn zoveel andere woonvormen mogelijk. Nederland beschikte in de middeleeuwen over meer woonvormen dan nu, met kloosters, begijnhoven, gildehuizen.’ Hij pleit voor de bouw van woonhoven: ‘Kleine, individuele woningen met een gemeenschappelijke tuin. Dat schept een sociale samenhang waar vooral bij een ouder wordende bevolking heel veel behoefte aan bestaat.’

In de huurmarkt pakken woningbouwcorporaties de handschoen op, ziet Bokeloh. ‘Die kijken serieus naar mogelijkheden van woningdelen, door eengezinswoningen of appartementen aan te bieden als deel- of friendswoning.’ Dat levert direct extra woonruimte op, voor jongeren, (ex-)studenten, starters of spoedzoekers. Al moeten huurders wel oppassen dat ze, als ze een woning gaan delen, niet hun recht op huurtoeslag of een andere toeslag verspelen.

Meer ouderen en alleenstaanden

Het woningaanbod loopt wat achter op de demografische trends. Om te beginnen neemt het aantal inwoners van ons land toe: van 18 miljoen nu naar 18,9 miljoen in 2035. Ook groeit het aantal huishoudens: van 8,1 miljoen nu naar tussen de 8,4 en 9,0 miljoen in 2030. Dat zorgt al voor een flinke kwantitatieve groei van de vraag. Maar er is meer aan de hand, zoals de vergrijzing: niet alleen groeit het aantal ouderen, ze blijven ook langer leven. In 2040 is een op de vier Nederlanders in de grote steden boven de 65. Naarmate de leeftijd stijgt, komen er meer alleenwonende ouderen van wie de partner is overleden: van 582.000 nu naar 882.000 in 2035. En dat sluit aan bij een andere trend: de groei van het aantal eenpersoonshuishoudens, nu al 40 procent van het totaal.

Een van de problemen op de woningmarkt is de stagnerende doorstroom. Afgestudeerde studenten blijven bijvoorbeeld nog jaren in hun studentenwoning zitten en oudere alleenstaanden verhuizen vaak niet naar een kleinere woning. Zo worden steeds meer huizen onderbewoond, wat wil zeggen dat een huis meer slaapkamers telt dan bewoners. Statistiekbureau Eurostat becijferde dat Nederland een van de hoogste percentages onderbewoning heeft: 61 procent van de mensen woont in een onderbewoond huis.

Hypotheken op maat

De populariteit van nieuwe woonvormen als tiny houses en kangoeroewoningen, waarin seniore ouders samenwonen met het gezin van hun volwassen kind of kinderen, neemt langzaam toe, ziet Anton Bosch, Directeur Hypotheken van ABN AMRO. ‘En daar proberen wij met ons aanbod van hypotheken op in te spelen. Zo denken we mee met klanten die kiezen voor een kangoeroewoning of een andere geclusterde woonvorm.’

Een mooi voorbeeld is het collectief particulier opdrachtgeverschap (CPO), een concept waarbij een groep burgers samen woningen of zelfs een hele woonwijk ontwikkelt. Een van de eerste was het project Vrijburcht op het Amsterdamse IJburg, waar men zo’n vijftien jaar geleden naast woningen een kinderdagverblijf, een café en een woongroep voor jonge mensen met een verstandelijke handicap realiseerde. Met gemeenschappelijke ruimtes als een logeerwoning, theater, kas en zandbakkamer. Woonstichting de Key verhuurde de niet verkochte woningen.

Bokeloh: ‘Gemeentes als Amsterdam en Utrecht lopen hierin voorop. Soms kunnen ze de grond wat goedkoper aanbieden en sociale doelstellingen aan het CPO-project hangen. De woningen bijvoorbeeld bereikbaar maken voor bepaalde sociale groepen en zo zorgen voor meer sociale cohesie. Het vergt wel de nodige inventiviteit op het gebied van procedures en wetgeving.’ Die inventiviteit geldt ook voor de financiers, vult Bosch aan. ‘We hebben kunnen faciliteren dat klanten die een nieuwbouwwoning bouwen binnen een CPO bij ons mogelijk een hypotheek kunnen afsluiten voor hun eigen woning. En omdat nieuwbouwwoningen moeten voldoen aan het laatste bouwbesluit, komen ze dan ook in aanmerking voor een duurzaamheidskorting. Hiermee krijgt de klant korting op de hypotheekrente.’

Klimaatkosten

Met het aspect duurzaamheid raakt Bosch hét actuele thema op de woningmarkt, namelijk het klimaat. Klimaatverandering kan extra kosten met zich meebrengen voor woningbezitters en impact hebben op de huizenprijzen. Droogte en extreem weer zijn de belangrijkste oorzaken van klimaatschade aan Nederlandse woningen, schreef een groep economen van ABN AMRO, ING en Rabo in het rapport Climate change and the Dutch housing market. In dit rapport, gepubliceerd in februari 2024, onderzoeken de economen hoe klimaatverandering de huizenmarkt beïnvloedt. Zo kan droogte funderingen aantasten en kunnen huizen waterschade oplopen door extreme regenval en overstroming van rivieren. Dat zijn aanzienlijke schadeposten, waarbij het soms de vraag is in hoeverre die onder de dekking van een woonhuisverzekering vallen. Ook staan huiseigenaren voor de vraag of ze hun energieverbruik verlagen met zonnepanelen, isolatie, warmtepomp, dubbel glas, et cetera.

Funderingsproblemen

Voor huiseigenaren zijn er tal van klimaatrisico’s, die nog maar beperkt zijn ingeprijsd in de Nederlandse woningprijzen (zie kader 1). Huizenbezitters zijn meestal slecht op de hoogte van de mogelijke gevolgen voor hun woning en van maatregelen om de schade te beperken. ‘Wij zijn dan ook hard bezig om klimaatrisico’s voor onze hypotheekklanten in kaart te brengen. Denk aan funderingsproblemen, hittestress of overstromingen. Niet alleen op regioniveau, soms zelfs ook op wijkniveau’, vertelt Bosch.

Neem de fundering. Naar schatting heeft of krijgt een op de vier huizen met een bouwjaar van voor 1970 te maken met funderingsproblemen. Slechts bij een op de veertig woningen is iets over de fundering bekend. Dit bleek vorig jaar uit onderzoek dat ABN AMRO uitvoerde met databureau en NVM-dochter Brainbay. Kopers die informatie over mankementen ontberen, lopen het risico dat die later aan het licht komen. Daardoor kunnen ze te maken krijgen met forse herstelkosten en een daling van de marktwaarde van hun woning.

Koophuizen waarbij funderingsproblemen zijn vastgesteld, leveren bij de verkoop gemiddeld 12 procent (47.000 euro) minder op, terwijl herstelde funderingen 2 procent méér opleveren, aldus de onderzoekers van Brainbay en ABN AMRO. Dit prijsverschil komt volgens hen in grote lijnen overeen met de herstelkosten: 50.000 tot ruim 100.000 euro per woning. Bosch: ‘Het probleem is dat de staat van de fundering vaak helemaal niet gemeld wordt in woningadvertenties of simpelweg niet bekend is bij de eigenaar. Daarom onderzoeken we nu de mogelijkheid óf, en zo ja, hoe we onze klanten kunnen helpen met onderzoek naar hun fundering.’

Klimaatrisico’s beperkt ingeprijsd

Wonen wordt door klimaatverandering en klimaatbeleid de komende jaren duurder, is de conclusie in het rapport Climate change and the Dutch housing market. Woningbezitters zullen gemiddeld genomen extra kosten maken. Voor de gehele woningmarkt gaat het om enorme bedragen. De totale woningvoorraad energiezuiniger maken kost tot 2050 jaarlijks ongeveer 1 procent van het bbp. De stedelijke openbare ruimte aanpassen met het oog op wateroverlast, droogte en hitte vergt naar schatting 0,2 procent van het bbp per jaar en herstel van verzakte of verrotte funderingen door droogte en bodemdaling bijna 0,2 procent. Tot slot dijkversterking, een kostenpost van circa 0,1 procent van het bbp per jaar.

De gevolgen van deze klimaatrisico’s zijn nog maar beperkt ingeprijsd in de Nederlandse woningprijzen. De rekening schuift door naar de volgende kopers, veelal jongvolwassenen zijn dan de dupe. Daarom pleiten de samenstellers van het rapport ervoor dat kopers alle beschikbare en betrouwbare informatie over klimaatrisico’s vooraf krijgen, op termijn uitmondend in een verplicht klimaatlabel. Daarnaast adviseren zij de overheid in plaats van steeds hogere energiebelastingen een verduurzamingsplicht bij aankoop in te stellen. Deze maatregelen kunnen bijdragen aan een beter bewustzijn van de klimaatrisico’s die huizenkopers lopen en ervoor zorgen dat die beter in de woningwaarde worden verwerkt.

Hoger energielabel loont

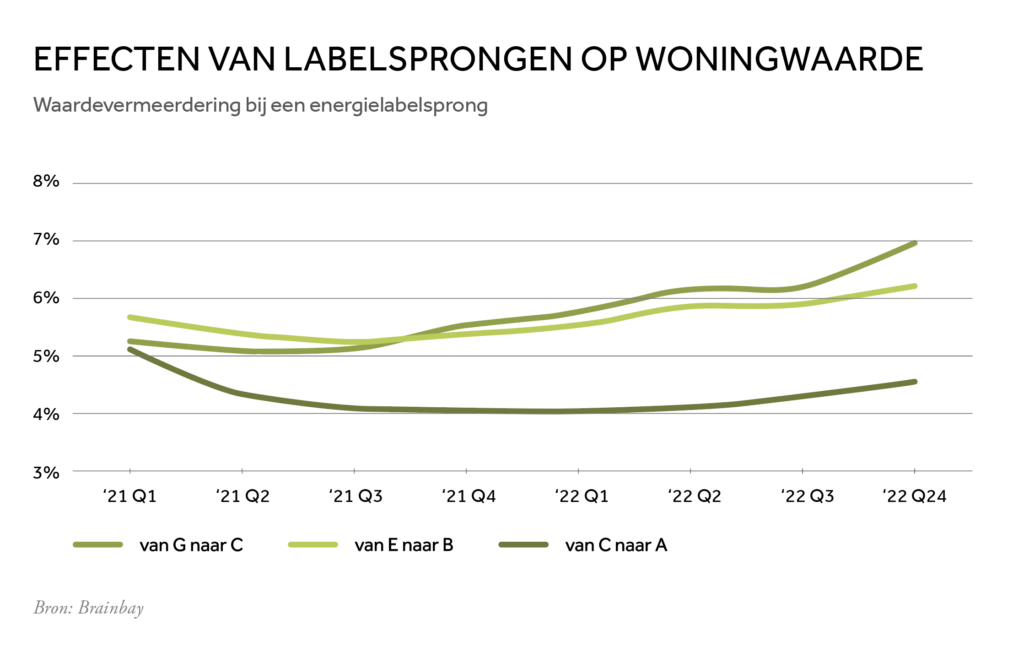

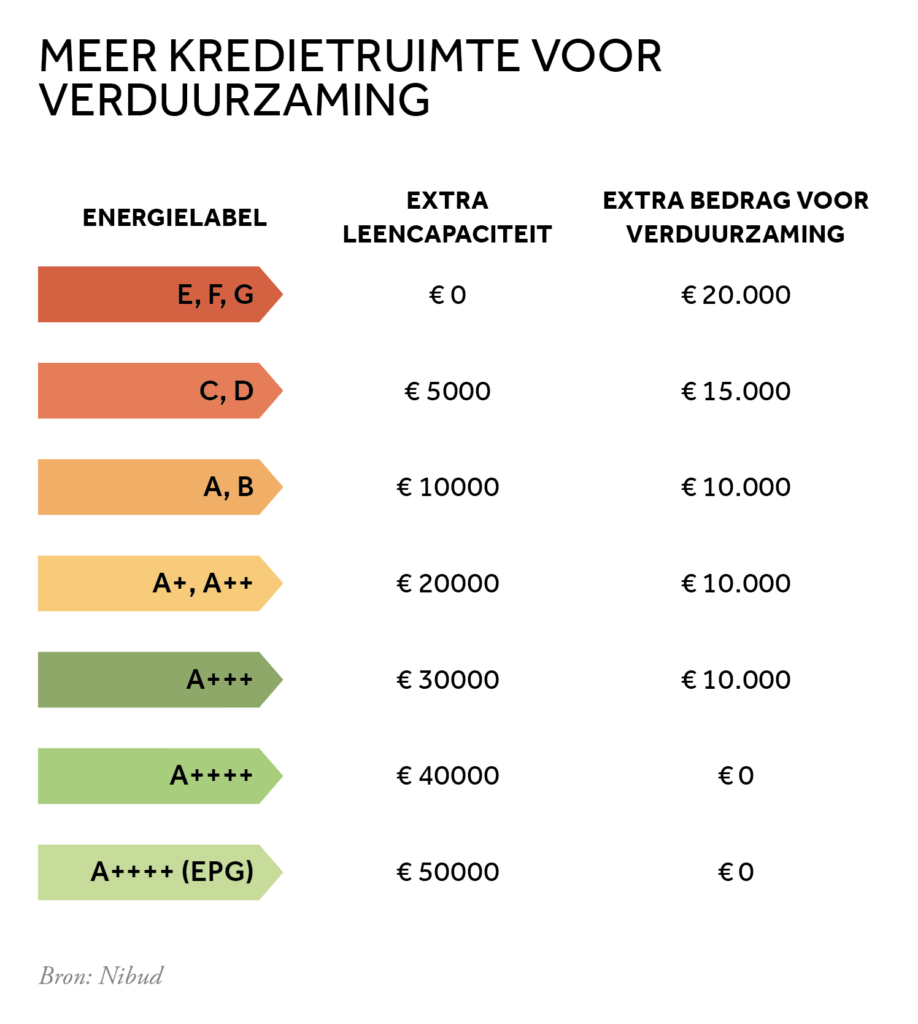

Huizenbezitters die hun woning willen verduurzamen, kunnen bij ABN AMRO terecht voor de Duurzaam Wonen Hypotheek, vervolgt Bosch. ‘Hiermee kunnen klanten tussen de 5.000 en 25.000 euro extra lenen voor het aanbrengen van energiebesparende voorzieningen. En dat tegen een aantrekkelijke hypotheekrente en met een looptijd die we onlangs hebben verlengd tot maximaal dertig jaar. Bereiken ze binnen twee jaar een energielabel A of B, of bij nieuwbouw binnen drie jaar, dan komen ze in aanmerking voor de eerdergenoemde duurzaamheidskorting op hun hypotheekrente.’ Er komt meer animo onder kopers om te verduurzamen, signaleert Bokeloh. ‘Zeker sinds de stijging van de energieprijzen zijn ze scherper op het energielabel. Er is meer vraag naar woningen met energielabel A, B en C. De prijzen van huizen met een goed energielabel stijgen dan ook meer dan die met een lager label.’ Databureau Brainbay rapporteerde begin dit jaar dat een woning die een stap maakt van label G naar C een gemiddelde waardevermeerdering kent van 6,9 procent. En stroom je door van C naar A, dan wordt de woning nog eens gemiddeld 4,5 procent meer waard (zie onderstaande grafiek). Het zijn volgens Bokeloh vooral ouderen die deze duurdere woningen kopen. ‘Zij zijn vaak wat meer bemiddeld dan jongeren en starters, die de opknappertjes kopen en zelf gaan klussen.’ Afhankelijk van het energielabel is er extra kredietruimte in de nieuwe Nibud-inkomensnormen opgenomen voor kopers die hun woning willen verduurzamen (zie bovenstaande tabel).

Duurzaam advies

Zal de stijging van de huizenprijzen doorzetten? Bokeloh: ‘Ja. We verwachten dat ze stijgen met 6 procent in 2024 en 5 procent in 2025. Vooral door hogere inkomens, licht lagere hypotheekrentes, aanhoudende krapte in het aanbod van woningen en versoepeling van de leennormen.’ Omdat de Europese Centrale Bank de rente naar verwachting dit jaar in stapjes zal verlagen, kan met name de rente voor hypotheken met een korte rentevaste periode verder dalen. De rente op hypotheekleningen met een lange rentevaste periode is al flink gedaald. Bosch: ‘We zien deze trend nu al: meer klanten kiezen voor een rentevastperiode van vijf jaar in plaats van bijvoorbeeld twintig jaar.’ Hij verwacht in de toekomst dat klanten nog meer dan nu duurzaam advies voor bestaande of nieuwe woningen te geven, rechtstreeks of via een hypotheekintermediair. ‘Denk aan een stappenplan waarmee een klant direct ziet welke subsidies en duurzame maatregelen mogelijk zijn die de meeste besparing op energie en wooncomfort kunnen opleveren.’

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.