Fiscaal partners mogen bepaalde inkomensbestanddelen en aftrekposten in een voor hen gunstige verhouding onderling verdelen bij de aangifte inkomstenbelasting. Logische gedachte lijkt dan dat het voor tweeverdieners gunstig is om de hypotheekrenteaftrek zo veel mogelijk in aanmerking te nemen bij de partner bij wie (de top van) het inkomen belast wordt tegen het hoogste tarief in box 1 van 49,5%. Lange tijd was dat ook altijd voordelig. Maar inmiddels is dat in de meeste gevallen niet meer zo. Even opletten dus, wanneer u de aangifte inkomstenbelasting over 2023 in gaat vullen!

Beperking fiscaal voordeel van aftrekposten

Hebt u in 2023 een inkomen in box 1 boven € 73.031? Dan betaalt u over het gedeelte van het inkomen boven die grens het toptarief van 49,5% inkomstenbelasting. Dat geldt ook voor de inkomensbijtelling van het eigenwoningforfait: 0,35% van de WOZ-waarde tot € 1.200.000 en 2,35% over het gedeelte daarboven (2023). Het effectieve fiscale voordeel van de hypotheekrenteaftrek die in mindering komt op het inkomen in de hoogste tariefschijf in box 1 is echter beperkt tot 36,93% (2023). Evenveel als het voordeel voor iemand wiens inkomen lager is dan € 73.031.

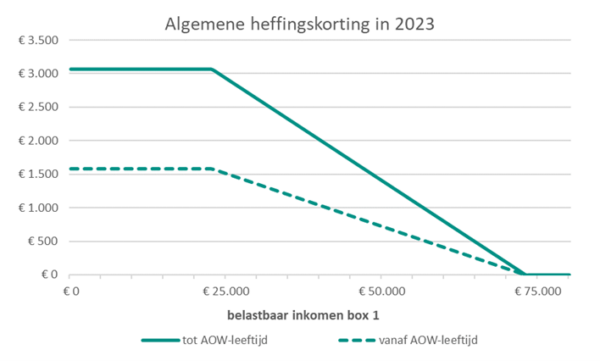

Inkomensafhankelijke Algemene heffingskorting

De Algemene heffingskorting is een korting ‘onderaan de streep’ op de totaal verschuldigde inkomstenbelasting. De belastingkorting is afhankelijk van uw inkomen in box 1 en bedraagt in 2023 maximaal € 3.070 (vanaf AOW-leeftijd: € 1.583). Naarmate het inkomen in box 1 verder boven € 22.660 ligt, daalt de Algemene heffingskorting met 6,095% (vanaf AOW-leeftijd: 3,141%). Vanaf een box 1-inkomen van € 73.031 is de Algemene heffingskorting nihil.

Omgekeerd leidt een daling van het belastbaar inkomen in box 1 – bijvoorbeeld als gevolg van een aftrekpost – tussen € 73.031 en € 22.660 tot 6,095% (vanaf AOW-leeftijd: 3,141%) meer Algemene heffingskorting. Bij een inkomen boven € 73.031 is dat voordeel er niet.

Scheve inkomensverdeling tussen partners

Hebben beide partners een box 1-inkomen dat beneden € 73.031 ligt of verdienen beide partners juist meer dan dat bedrag? Dan maakt het niet uit bij wie de hypotheekrenteaftrek in de aangifte wordt opgenomen. Gesteld dat de aftrekpost bij beiden volledig in dezelfde inkomensschijf valt. En ieders recht op heffingskortingen hetzelfde is. Maar als de ene partner een inkomen boven € 73.031 heeft en de andere partner onder deze grens blijft, kan een flink verschil ontstaan in het voordeel van degene met het lagere inkomen.

Voorbeeld 1

Partners A (50) en B (48) bezitten samen een eigen huis met een WOZ-waarde van € 500.000. Zij hebben een woninghypotheek van € 500.000 met 4% rente. De bijtelling van het eigenwoningforfait komt in 2023 voor hen op 0,35%, ofwel € 1.750. Zij hebben 4% x € 500.00 = € 20.000 aftrekbare hypotheekrente betaald in 2023. Het negatieve saldo komt op - € 18.250 (namelijk: € 1.750 - € 20.000). Het inkomen in box 1 van A bedraagt € 100.000. B heeft een inkomen van € 50.000.

Als partner A met het hogere inkomen de ‘inkomsten uit eigen woning’ volledig in de aangifte opneemt, betaalt deze 49,5% belasting over het eigenwoningforfait. Terwijl partner B met het lagere inkomen hierover maar 36,93% betaalt. Wat betreft het fiscale voordeel van de hypotheekrenteaftrek is er geen verschil. Zowel A als B bespaart effectief 36,93% belasting. Het grootste verschil zit echter in de extra Algemene heffingskorting, waarop A met het hogere inkomen geen recht heeft als de netto aftrekpost in de hoogste tariefschijf valt, maar waarvan B met het lagere inkomen wél profiteert. Omdat het belastbaar inkomen van partner B per saldo wordt verlaagd met € 18.250, krijgt B hierover ook 6,095% extra Algemene heffingskorting, ofwel ruim € 1.100. In aanmerking nemen van de ‘hypotheekrenteaftrek’ bij partner B met het lagere inkomen levert in dit geval in totaal meer dan € 1.300 voordeel op ten opzichte van de situatie dat deze in de aangifte van partner A wordt opgenomen.

Extra opletten vanaf AOW-leeftijd

Bij personen die de AOW-leeftijd hebben bereikt ligt het allemaal wat ingewikkelder. Tot € 37.149 aan box 1-inkomen (geboren vóór 1946: € 38.703) geldt dan een tarief van 19,03% vanwege het vervallen van 17,9% AOW-premie (cijfers 2023). Het voordeel van de renteaftrek is dan ook maar 19,03%. Terwijl dat bij de partner met een inkomen boven € 37.149 (geboren vóór 1946: € 38.703) nog altijd 36,93% is.

Behalve dat een netto aftrekpost op het box 1-inkomen tussen € 73.031 en € 22.660 tot 3,141% extra Algemene heffingskorting kan leiden, kan in bepaalde inkomenssituaties ook de Ouderenkorting toenemen. De Ouderenkorting is afhankelijk van het ‘verzamelinkomen’ – dat wil zeggen het inkomen in alle drie de boxen opgeteld en bedraagt maximaal € 1.835 in 2023. Vanaf € 40.888 daalt de Ouderenkorting met 15% tot deze nul is geworden vanaf een verzamelinkomen van € 53.122. Echter, verlaagt een aftrekpost het verzamelinkomen tussen € 53.122 en € 40.888? Dan levert dat dus maar liefst 15% meer Ouderenkorting op over de aftrekpost.

Voorbeeld 2a

Partners X (73) en Y (69) hebben beiden de AOW-leeftijd bereikt. Hun eigen huis heeft een WOZ-waarde van € 500.000. Zij hebben nog een woninghypotheek van € 250.000 tegen 4% rente. De bijtelling van het eigenwoningforfait komt in 2023 voor hen op € 1.750, namelijk 0,35% over € 500.000. Zij hebben 4% x € 250.000 = € 10.000 aftrekbare hypotheekrente betaald in 2023. Het negatieve saldo komt op - € 8.250 (namelijk: € 1.750 - € 10.000). Hun overige inkomens in box 1 bedragen respectievelijk X: € 85.000 en Y: € 35.000. Inkomen in box 2 en box 3 laten we voor het gemak buiten beschouwing.

Als partner X met het hogere inkomen de ‘inkomsten uit eigen woning’ volledig in de aangifte opneemt, betaalt deze 49,5% belasting over de bijtelling van het eigenwoningforfait. Partner Y betaalt slechts 19,03%. Maar waar partner X nog altijd 36,93% voordeel heeft van de renteaftrek, heeft Y – bij dit inkomensniveau – daarvan ook slechts 19,03% fiscaal voordeel. Door de verlaging van het belastbaar inkomen met € 8.250 krijgt partner Y wel 3,141% meer Algemene heffingskorting. Maar toch ontstaat per saldo bijna € 1.000 nadeel als partner Y met het lagere inkomen de ‘inkomsten uit eigen woning’ in de aangifte opneemt.

Voorbeeld 2b

De uitgangspunten in dit voorbeeld zijn hetzelfde als in voorbeeld 2a, met slechts één verschil: het inkomen van partner Y is € 50.000 in plaats van € 35.000. Daarmee valt de top van dit inkomen in de tariefschijf van 36,93% (boven € 37.149). Bovendien valt de top van het inkomen binnen het ‘afbouwtraject’ van de Ouderenkorting (tussen € 53.122 en € 40.888).

Weliswaar betaalt partner Y nu 36,93% in plaats van 19,03% over de bijtelling van het eigenwoningforfait. Het tarief waartegen de hypotheekrente kan worden verrekend is nu ook 36,93% in plaats van 19,03%. Maar het grootste voordeel in dit specifieke voorbeeld is dat Y nu ook 15% meer Ouderenkorting krijgt over de netto aftrekpost van € 8.250. Per saldo is het in dit geval ruim € 1.700 voordeliger om het inkomen uit eigen woning in de aangifte volledig aan partner Y toe te delen.

Conclusie

Met name voor fiscaal partners met scheef verdeelde inkomens loont het de moeite om bij het invullen van de aangifte inkomstenbelasting goed te (laten) controleren bij welke partner aangifte van de inkomsten uit eigen woning het meeste voordeel oplevert. Vaak is dat – in tegenstelling tot vroegere tijden – de partner met het lagere inkomen. Dat kan vele honderden tot soms wel duizenden euro’s verschil uitmaken. Boven de AOW-leeftijd kunnen de verschillen, zowel in positieve als negatieve zin, ver uiteenlopen. Dat komt met name door een extra tariefschijf in box 1 en de Ouderenkorting die van invloed kan zijn.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.