Wat speelt er?

Maar eerst: wat is nu eigenlijk precies het verschil? De kern van de discussie is of direct moet worden afgerekend over ‘papieren winsten’, waardestijging die nog niet is gerealiseerd in geld. Bij een vermogenswinstbelasting hoeft dat niet; pas bij verkoop hoeft belasting te worden betaald. Bij een vermogensaanwasbelasting moet juist wel ieder jaar afgerekend worden over de waardestijging, ook al is een bezitting niet verkocht.

In het wetsvoorstel voor box 3 is gekozen voor een vermogensaanwasbelasting voor de meeste bezittingen. Voor vastgoed is een uitzondering gemaakt, daar moet een vermogenswinstbelasting gaan gelden. In de bv geldt in principe altijd een vermogenswinstbelasting.

Voor een belegger is een vermogenswinstbelasting op de lange termijn in principe altijd voordeliger dan een vermogensaanwasbelasting, mits hetzelfde belastingtarief geldt. Door de belastingheffing namelijk uit te stellen, kan met een groter bedrag verder belegd worden, wat uiteindelijk tot een hogere uitkomst leidt.

De bv als alternatief?

Wie liever met een vermogenswinstbelasting te maken heeft, kan zijn vermogen onderbrengen in een bv. Maar let op: het gecombineerde belastingtarief in de bv is op dit moment altijd hoger dan het tarief van 36% in box 3.

Dat zit als volgt: over winst in een bv moet eerst vennootschapsbelasting (VPB) worden betaald; voor de eerste €200.000 winst per jaar geldt een tarief van 19%. Daarboven is het tarief 25,8%. Bij uitkering van die winst naar de aandeelhouder moet vervolgens inkomstenbelasting in box 2 worden betaald, als hij of zij meer dan 5% van de aandelen houdt. Deze belasting is 24,5% over de eerste €68.843 (€137.686 voor fiscaal partners) en daarboven 31%.

Bij elkaar betekent dit dat in de bv de belastingdruk minimaal 38,8% en maximaal 48,8% is, afhankelijk van welke schijven van toepassing zijn. Dit is hoger dan in box 3, maar desondanks kan beleggen in de bv op de lange termijn voordeliger zijn dan beleggen in privé, vanwege de voordelen van de vermogenswinstbelasting.

Omslagpunten bv of privé

Of u bij invoering van het wetsvoorstel over box 3 beter kunt beleggen in de bv of in privé, is afhankelijk van vier factoren:

- Gaat het om beclaimd of om onbeclaimd vermogen?

- Welk (gecombineerd) tarief in de bv/box 2 heeft u mee te maken?

- Wat is de beleggingshorizon? Met andere woorden: hoelang denkt u de belastingheffing in de bv te kunnen uitstellen?

- Wat is het verwachte rendement op uw beleggingen?

Om bij de eerste vraag te beginnen: beclaimd of onbeclaimd vermogen. Beclaimd vermogen betekent in deze context vermogen dat zich in de bv bevindt, en waarover u eerst zal moeten afrekenen in box 2 (24,5% tot 31%) als u het naar privé wilt halen. Als dit uw situatie is, dan is het in bijna alle gevallen voordeliger om in de bv te blijven. Meer hierover kunt u lezen in dit artikel.

Voor het vervolg richten we ons dan ook op onbeclaimd vermogen; dat is vermogen dat in box 3 zit en eventueel naar de bv verschoven kan worden, of in de bv zit maar er belastingvrij uit gehaald kan worden. Voor dit vermogen gelden de volgende vuistregels bij de afweging tussen bv en privé als de wet werkelijk rendement wordt ingevoerd:

- Hoe hoger het verwacht rendement, én hoe langer de beleggingshorizon, hoe eerder het voordeliger is om in de bv te beleggen,

- Hoe lager het verwacht rendement, én hoe korter de beleggingshorizon, hoe eerder het voordeliger is om in privé te beleggen;

In deze analyse laat ik een heffingsvrij vermogen of inkomen in box 3 buiten beschouwing.

Om te bepalen waar precies het omslagpunt ligt, kunnen we de uitkomsten van beide situaties aan elkaar gelijk stellen:

V ⋅ ( 1 + R ⋅ ( 1 – P ) )T = V + ( V ⋅ ( 1 + R )T – V ) ⋅ ( 1 – B )

Aan beide zijden staan de totale eindwaarden na rendement en belasting, waarbij:

V = startvermogen

R = jaarlijks rendement

P = jaarlijks belastingtarief in box 3 (vermogensaanwas)

B = gecombineerd tarief in de bv (VPB + box 2)

T = Beleggingshorizon in jaren

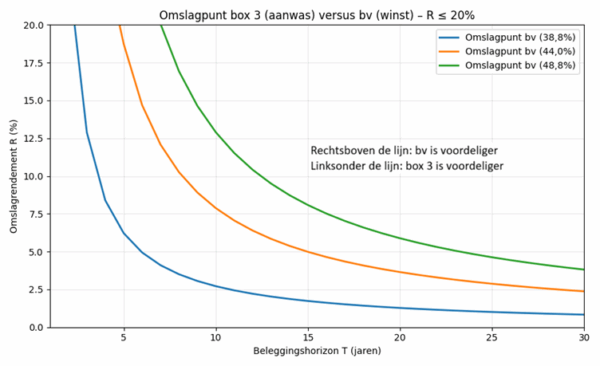

Als de linker- en rechterzijde van de vergelijking aan elkaar gelijk zijn, dan is de eindwaarde in beide gevallen hetzelfde. Het maakt dan dus niet uit of in de bv of in privé belegd is. Dit noemen we het omslagpunt. In onderstaande grafiek zijn voor verschillende waardes van het gecombineerde belastingtarief in de bv de omslagpunten bepaald.

De grafiek toont voor verschillende beleggingshorizons het minimale jaarlijkse rendement waarbij beleggen via de bv fiscaal gelijk uitkomt met beleggen in privé. Bij hogere rendementen of een langere horizon wordt het voordeel van belastinguitstel in de bv steeds groter.

Let op: in deze grafiek is gewerkt met enkele aannames. Het effect van een heffingsvrij vermogen of -inkomen en van verliesverrekening zijn buiten beschouwing gelaten. In de bv is verondersteld dat geen enkele tussentijdse afrekening plaatsvindt, wat in de praktijk voor veel beleggers anders zal liggen. Ook is geen rekening gehouden met kosten van oprichting en instandhouding van de bv.

Belangrijk om te beseffen is dat door de belasting te blijven uitstellen, er aan het einde van uw beleggingshorizon zoveel winst kan zijn ‘opgepot’ dat u daardoor in een hoger combinatietarief terechtkomt als u ineens moet afrekenen.

Conclusie

Bij invoering van de wet werkelijk rendement box 3 kan het lonen om te kiezen voor beleggen binnen de bv, maar alleen voor onbeclaimd vermogen en alleen als het verwacht rendement en de beleggingshorizon groot genoeg zijn. Dan weegt het voordeel van belastinguitstel in de bv zwaarder dan het voordeel van een lager tarief in box 3. Maar: hoe hoger het gecombineerde belastingtarief in de bv, hoe eerder box 3 toch de voordeligste optie blijft.

Deze analyse bevat algemene conclusies op basis van veronderstellingen en nog niet aangenomen wetsvoorstellen. Ze kunnen u helpen om uw gedachten te vormen over de keuze tussen bv en box 3 in de toekomst, maar zijn geen vervanging van fiscaal advies. Laat u altijd goed adviseren door een deskundig fiscaal adviseur voordat u ingrijpende fiscale keuzes maakt.