Het aanbod van betaalbare huurwoningen staat onder zware druk. Terwijl de minister van Volkshuisvesting en Ruimtelijke Ordening, Elanor Boekholt-O’Sullivan, recent aankondigde de Wet betaalbare huur op enkele punten te willen aanpassen, blijven particuliere beleggers zich in hoog tempo terugtrekken uit de woningmarkt. Dat heeft directe gevolgen voor huurders; juist in het essentiële middenhuursegment droogt het aanbod verder op.

De kern van het probleem zit niet alleen in strengere huurregulering of hogere rentes, maar vooral ook in de huidige fiscale behandeling in box 3. Zolang daar geen verlichting komt, zullen particuliere verhuurders blijven uitponden – met een verdere krimp van het huuraanbod als gevolg. Het is daarom cruciaal om beleggers in de aanloop naar 2028 aan boord te houden. Een effectieve maatregel kan zijn het beter in lijn brengen van de tegenbewijsregeling (desnoods vanaf 2026) met het toekomstige box 3-stelsel.

Wat speelt er precies?

Sinds 2022 is het investeringsklimaat voor verhuurders duidelijk verslechterd. Oplopende rentes, toenemende regulering van de middenhuur en een hoge frequentie van beleidswijzigingen zorgen samen voor afnemende rendementen. Dat concludeert SEO Economisch Onderzoek. Om het aanbod van huurwoningen op korte termijn te ondersteunen, wil de minister daarom de Wet betaalbare huur op vijf punten aanpassen. Fiscale maatregelen blijven daarbij vooralsnog achterwege.

SEO onderstreept weliswaar dat belastingen een substantiële invloed hebben op het rendement van investeringen in middenhuurwoningen, maar constateert tegelijkertijd dat zij als instrument ongericht zijn om de woningvoorraad te vergroten. Het huidige box 3-stelsel – met de gebrekkige tegenbewijsregeling – is voor particuliere vastgoedbeleggers echter een factor van belang.

Dat zou ook het ministerie niet mogen ontgaan. In haar brief van 20 april aan de Tweede Kamer schrijft minister Boekholt-O’Sullivan dat woningen in het essentiële middenhuursegment vooral worden aangeboden door private verhuurders, en dat juist het woningbezit van particuliere investeerders verder afneemt. Zij verkopen met name woningen onder de NHG-betaalbaarheidsgrens van € 470.000. De reden: investeren is op dit moment vaak niet aantrekkelijk. ‘Private investeerders kiezen in de bestaande voorraad steeds vaker voor verkoop boven verhuur, en nieuwe middenhuurprojecten stranden geregeld op de rekentafel.’

Volgens de minister zal de geplande overstap naar belastingheffing op werkelijk rendement in 2028 het investeren weer aantrekkelijker maken. Precies daar zit echter het knelpunt. Dit is toekomstig beleid, terwijl de huidige box 3-belastingdruk nu tot grootschalige uitponding leidt.

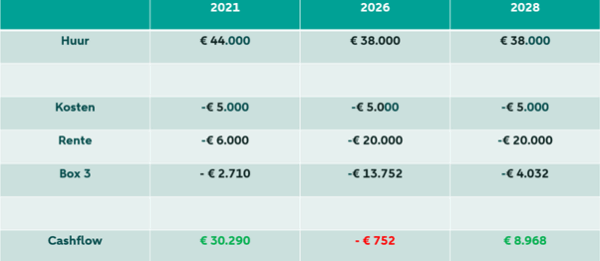

Een praktijkvoorbeeld: cijfers die spreken

Om inzichtelijk te maken wat dit betekent voor de praktijk, een rekenvoorbeeld.

Een belegger bezit drie appartementen, gefinancierd met een lening van € 400.000, met een totale WOZ-waarde van € 1.000.000. De rente bedroeg bij aankoop in 2021 nog 1,5%, maar is inmiddels gestegen naar 5%. Voor de vergelijking houden we de WOZ-waardes, de financieringsomvang en de onderhoudskosten constant. Voor 2026 en 2028 is gerekend met de maximale huurprijsgrens.

De uitkomst is veelzeggend. De jaarlijkse cashflow daalt van + € 30.000 in 2021 naar

– € 750 in 2026. Niet alleen de rente, maar ook de fors toegenomen belastingdruk in

box 3 draagt hier substantieel aan bij. Daarbij is nog geen rekening gehouden met aflossingen die eveneens uit de cashflow moeten worden betaald.

De tegenbewijsregeling biedt in dit geval geen soelaas: onderhoudskosten mogen niet worden afgetrokken, terwijl ongerealiseerde WOZ-waardestijgingen wél als rendement worden belast. Ter illustratie: de gemiddelde WOZ-waardestijging in de afgelopen vijf jaar bedroeg meer dan 8%.

Pas in 2028, onder het nieuwe box 3-stelsel, ontstaat weer een positieve cashflow van circa € 9.000. Maar ook dat kent een belangrijke nuance: bij realisatie van waardestijgingen volgt alsnog een fiscale afrekening. Een waardestijging van bijvoorbeeld 6% leidt dan tot € 21.600 extra belasting.

Effect op de woningmarkt

De uitstroom van particuliere beleggers heeft twee kanten. Starters met voldoende leenruimte – of hulp van ouders – profiteren van een groter koopaanbod. Maar voor huishoudens die afhankelijk zijn van huur, vooral in het middensegment, wordt het steeds moeilijker om een betaalbare woning te vinden.

Fiscale maatregelen zoals de door de minister genoemde verlaging van de overdrachtsbelasting van 8% naar 7% zullen nieuwe particuliere investeerders niet over de streep trekken. Al was het maar omdat de in 2026 en 2027 gemaakte aankoopkosten, niet mogen worden verrekend met in 2028 of latere jaren behaalde verkoopwinst.

De oplossing ligt daarom niet in het aantrekken van nieuwe beleggers, maar in het behouden van de bestaande groep.

Hoe houden we beleggers aan boord?

Het nieuwe box 3-stelsel biedt vanaf 2028 perspectief, maar de periode daarnaartoe blijft problematisch. Zolang de huidige belastingsystematiek en tegenbewijsregeling onveranderd blijven, zullen particuliere vastgoedbeleggers blijven uitponden. Met het aflopen van tijdelijke huurcontracten, zal de uitpondgolf waarschijnlijk aan hoogte verliezen. Maar dat is nog geen goed nieuws; de golf rolt langer door en de uitkomst blijft daardoor hetzelfde.

Een effectieve maatregel kan zijn het beter in lijn brengen van de tegenbewijsregeling (desnoods vanaf 2026) met het toekomstige box 3-stelsel. Daarmee kan de druk op de cashflow in de overgangsperiode worden verlicht. Vooralsnog staat deze optie echter niet op de politieke agenda.

Conclusie

De vooruitzichten voor het woningaanbod in 2026 zijn zorgwekkend. In de eerste twee maanden van het jaar lag het aantal nieuw toegevoegde woningen 7,6% lager dan in dezelfde periode van 2025, een jaar waarin het aanbod zelf al nauwelijks groeide.

Niet alleen particuliere, maar ook institutionele beleggers lijken hun interesse in de Nederlandse woningmarkt te verliezen. Een veelzeggend signaal is het recente verzoek van beleggers in Vesteda, de grootste institutionele verhuurder van Nederland, om voor € 4,1 miljard aan participaties te verzilveren.

Zonder aanvullend fiscaal beleid zullen particuliere verhuurders tot 1 januari 2028 niet meer investeren en hun woningen in de middenhuursector blijven verkopen. Daarmee krimpt de voorraad betaalbare huurwoningen verder. Uiteindelijk betaalt de huurder de rekening.

Deze blog is eerder verschenen als column in Accountancy Vanmorgen en TaxLive.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.