Gepubliceerd op:

De meeste mensen die een huis kopen hebben niet veel keuze. Die moeten aankloppen bij de bank voor een hypotheek. Als je zelf of je familie – privé of in een BV – over vermogen beschikt, zijn er veel meer mogelijkheden om de aankoop van een woning te financieren. In een korte serie artikelen gaan we in op een aantal deelvragen:

- Wat zijn de fiscale gevolgen van eigenwoningbezit?

- Wanneer is het slim om (voor een deel) eigen middelen in te zetten?

- Wanneer is het voordelig om van je eigen BV te lenen?

- Wat zijn de voor- en nadelen van lenen bij je ouders?

In dit tweede deel gaan we in op de vraag wanneer het slim is om eigen middelen in te zetten voor de financiering van je eigen woning.

Rendement vooral bepalend

Of het slim is om eigen geld te gebruiken voor de financiering van je eigen woning hangt vooral af van het nettorendement dat je verwacht te behalen op je vermogen. Levert je eigen geld netto – d.w.z. na belasting – minder rendement op dan een hypotheek je na verrekening van de belastingaftrek netto kost? Dan is het voordeliger om je eigen geld in de woning te investeren. Hoe hoger het nettorendement is dat je gaat missen, hoe hoger de ‘kosten’ zijn van eigen geld in de woning stoppen.

Geen no-brainer meer

Het is lange tijd zo geweest dat mensen voor de financiering van hun woning als vanzelfsprekend een zo hoog mogelijke hypotheek namen. Ook als ze zelf genoeg vermogen hadden om de woning met eigen geld te betalen. Je kon zonder veel moeite een relatief hoog rendement behalen op je eigen vermogen. En doordat je de rente voor de inkomstenbelasting onbeperkt kon aftrekken van je inkomen, was de netto financieringslast eigenlijk altijd wel lager dan de netto opbrengst van je vermogen. Dat is de laatste jaren drastisch veranderd. Aan de ene kant heeft de overheid het fiscale voordeel van eigenwoningleningen steeds verder beperkt. En tegelijkertijd is het door de steeds verder gedaalde rente niet meer mogelijk om na aftrek van belasting nog een redelijk rendement over te houden, tenzij je bereid bent om beleggingsrisico te lopen.

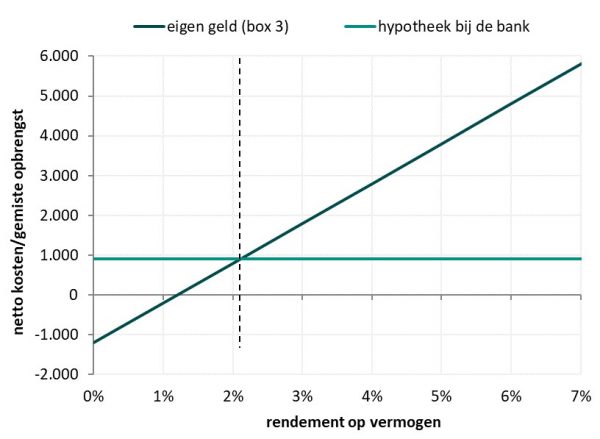

Rekenvoorbeeld

Stel je voor dat je een huis koopt van € 300.000 en je beschikt privé over € 200.000 aan eigen middelen. Stel je hebt de mogelijkheid om te kiezen tussen ofwel € 300.000 lenen bij de bank ofwel € 200.000 lenen en €100.000 eigen geld in de woning stoppen. Stel de hypotheekrente bij de bank is 1,5%. En het inkomstenbelastingtarief waartegen je de rente kunt aftrekken stellen we – om het hoofdrekenen makkelijker te maken – op 40%. Dan heb je 40% x 1,5% = 0,6% fiscaal voordeel en kost die laatste €100.000 euro aan hypotheek je netto 1,5% − 0,6% = 0,9%. Over de ‘laatste € 100.000’ aan eigen geld betaal je in box 3 effectief 1,4% belasting (2021). Je moet dan minimaal 2,3% rendement maken op je eigen geld om daar na aftrek van 1,4% box 3-heffing ook minstens 0,9% aan over te houden. Denk je dat je minstens 2,3% rendement kan maken? Dan kun je beslissen om ook ‘die laatste € 100.000’ te lenen. Anders is het financieel gezien voordeliger om eigen middelen in de woning te investeren.

Afbeelding 1: netto kosten / gemist rendement van laatste € 100.000

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.