Met 1 januari in zicht, zoeken veel beleggers naar manieren om hun belastingdruk in box 3 te verlagen. Sinds juli van dit jaar biedt de wet een interessante mogelijkheid. U mag kiezen voor belastingheffing over het werkelijk rendement, mits u kunt aantonen dat dit lager is dan het forfaitaire rendement. Maar let op: het gaat om het rendement op uw hele vermogen. Cherry-picking is uitgesloten.

Stel, uw vermogen bestaat uit een aandelen- en een obligatieportefeuille. De aandelenportefeuille heeft het beter gedaan dan het forfaitair rendement, de obligatieportefeuille niet. Per saldo kunt u dan misschien geen beroep doen op de tegenbewijsregeling. De obligatieportefeuille wordt zo zwaarder belast dan het daarmee werkelijk behaalde rendement.

In de praktijk zien we dat beleggers met de peildatum van 1 januari in zicht creatief worden; vermogensbestanddelen die minder renderen, worden naar een BV verschoven.

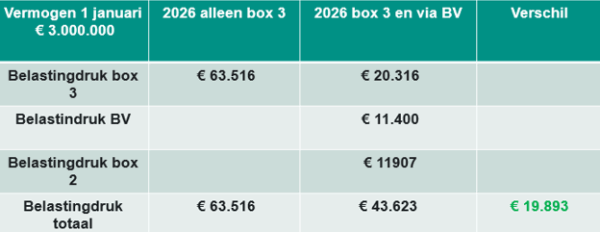

Neem Boris als voorbeeld: hij heeft € 3 miljoen gelijkelijk verdeeld over aandelen, obligaties en leningen aan zijn kinderen. In 2025 behaalde hij 10% rendement met zijn aandelenportefeuille en 3% met zijn obligaties en familieleningen. Door obligaties en leningen in een BV onder te brengen, bespaart hij bij gelijke rendementen in 2026 meer dan 30% belasting.

Maar het kan ook verkeerd uitpakken. Als zijn aandelen in 2026 verlies maken, kan de BV-route hem in het ergste geval meer dan € 23.000 extra kosten. Met de tegenbewijsregeling had hij in box 3 dan helemaal geen belasting hoeven betalen. Het voordeel of nadeel hangt dus af van onzekere beursontwikkelingen.

Conclusie

Het selectief onderbrengen van vermogen in een BV kan aantrekkelijk lijken, maar is niet zonder risico. Slim schuiven kan soms lonen, maar ook duur uitpakken. Met allerlei slimmigheden, kunt u uzelf ook in de voet schieten.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.