Stel, u heeft een flink bedrag aan vrij vermogen in box 3. U wilt investeren in een beleggingspand. Wat is nu het beste? Wij hebben de basis al beschreven in het eerste deel van dit artikel. Wij behandelen nu het wisselen tussen box 3 en box 2 en vergelijken de verschillende systemen met elkaar. Wij richten ons in dit artikel op vastgoed, voor andere beleggingen kunnen andere afwegingen gelden. Leest u vooral hier het eerste deel van dit artikel voordat u verder gaat.

Wisselen tussen box 2 en box 3?

We hebben al gekeken naar welke factoren gelden als u nog moet aankopen en u heeft de benodigde liquide middelen in box 3. Maar wat als u al panden heeft in box 3? Soms overwegen mensen hun beleggingspanden in box 3 te verplaatsen naar box 2. De reden is gelegen in de relatief lagere jaarlijkse heffing en de aftrek van kosten van onderhoud en andere kosten. Ze worden echter veelal tegengehouden door de overdrachtsbelasting. Als u een beleggingspand overdraagt aan de bv dan is er overdrachtsbelasting verschuldigd. Voor een woning niet zijnde de eigen woning daalt het tarief van 10,4% in 2026 naar 8%. Hier leest u meer over de overdrachtsbelasting. Deze belasting maakt het dus extra belangrijk om goed te kiezen waar u het pand aankoopt: u kunt immers niet zonder fiscale gevolgen zomaar wisselen.

De overdrachtsbelasting kan overigens (net als het vastgoed) worden geactiveerd op de balans van de bv. Dat maakt de fiscale pijn wat minder. U kunt daarop onder voorwaarden jaarlijks afschrijven en zo de overdrachtsbelasting over meerdere jaren in mindering brengen op het resultaat. Kon u niet afschrijven, dan kunt u de geactiveerde overdrachtsbelasting bij verkoop in mindering brengen op de belaste opbrengst.

Voordelen en nadelen van beide opties

Houdt u onder andere rekening met de volgende punten.

- De directe belastingdruk is in box 3 lager dan de gecombineerde heffing van vennootschapsbelasting en box 2.

- Rekenvoorbeelden uit de praktijk laten zien dat bij een gemiddelde huuropbrengst en waardestijging het forfaitaire rendement in box 3 tot 2028 gunstiger kan uitpakken dan het werkelijke rendement, doordat ongerealiseerde waardestijgingen meetellen.

- Veelal wordt tot 2028 box 3 echter als onvoordelig gezien: vanwege het relatief hoge forfait en gebrek aan kostenaftrek.

- In deze tussenliggende jaren wordt daarom de bv als aantrekkelijker gezien, terwijl het vanaf 2028 grotendeels gelijk wordt, kijkend naar het huidige wetsvoorstel.

- Verkoop van vastgoed vóór 2028 kan de verkoopwinst onbelast laten in box 3.

- In de bv kan langdurig belasting worden uitgesteld en zijn alle zakelijke kosten aftrekbaar, inclusief afschrijvingen op vastgoed en overdrachtsbelasting.

- In de bv kunt u fiscaal vriendelijk herinvesteren.

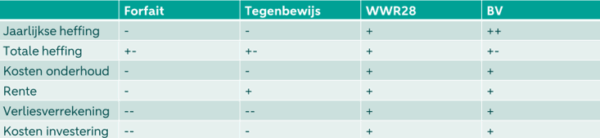

We proberen in het onderstaande schema de plussen en minnen duidelijk te maken tussen de systemen in box 3 en de bv. We bekijken achtereenvolgens het forfait, de tegenbewijsregeling, de WWR28 en de bv. De scores die zijn gegeven zijn voor discussie vatbaar. Ieder vult het belang van de verschillende punten op zijn of haar eigen manier in. We geven u in overweging met uw accountant of fiscalist een vergelijkbare invuloefening te doen om te bekijken hoe dit voor u uitpakt. Uiteraard kunnen de factoren waarop gescoord wordt, worden gewijzigd en uitgebreid.

Enkele extra overwegingen

- Als u nog geen bv heeft: houd rekening met de extra kosten: oprichting, administratie en accountantskosten.

- Overlijden: door het uitstel van de heffing van de aanmerkelijkbelangheffing kan de heffing op dat moment oplopen. Er moet immers erfbelasting en na verloop van tijd aanmerkelijkbelangheffing betaald worden. Als er weinig contanten aanwezig zijn, kan dat leiden tot gedwongen verkoop om de belasting te kunnen betalen.

- Exploitatie van vastgoed wordt in de inkomstenbelasting belast als winst uit onderneming, resultaat uit overige werkzaamheden of als inkomen uit sparen en beleggen. We laten dit aspect buiten beschouwing. Leest u ook: Van bewoner tot belegger: hoe vastgoedgebruik uw belastingdruk bepaalt - Financial Focus.

- De TBS-regeling kan soms een alternatief kan zijn voor vastgoed in box 3. We laten dat hier buiten beschouwing.

Onzekere informatie

Bij dit soort afwegingen beschikt u het liefst over alle variabelen om te komen tot een goede keuze. Onder andere de volgende punten zorgen echter voor onduidelijkheid.

- Wanneer wordt de WWR28 daadwerkelijk ingevoerd en verandert er nog iets aan het wetsvoorstel?

- Er ligt een rapport dat zegt dat de eerste schijf in de vennootschapsbelasting niet doelmatig is en afgeschaft kan worden. Dat kan de heffing in de bv hoger maken.

- Wat gebeurt er met het tarief en de vrijstelling in box 3?

Conclusie

Of u beter kunt investeren vanuit box 3 of via uw bv (box 2) hangt af van uw persoonlijke situatie, het beoogde rendement en uw visie op de (fiscale) toekomst. Met een bv kunt u belastingheffing uitstellen en profiteren van aftrekposten, maar daar staan extra kosten en verplichtingen tegenover. Box 3 is bepaald niet eenvoudig: u weegt daar maar liefst drie systemen af. Het tegenbewijs werkt niet altijd goed uit en de toekomst van WWR28 is ongewis. Toch lijkt het tarief vooralsnog lager.

Laat u zich altijd goed adviseren door een specialist voordat u een keuze maakt. Zo voorkomt u verrassingen achteraf en haalt u het maximale uit uw investering.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.