Beleggen is één van de manieren om op de lange termijn vermogen op te bouwen. Toch staat er een enorm bedrag op Nederlandse spaarrekeningen. Angst voor de risico’s en onvoldoende kennis houden mensen tegen om meer te beleggen. Soms terecht, meestal niet, zo weten Judith Sanders, beleggingsstrateeg bij ABN AMRO MeesPierson en Mary Pieterse-Bloem, hoogleraar financiële markten aan de Erasmus Universiteit in Rotterdam. Zij weten wat er nodig is om succesvol te beleggen. Ook in de huidige tijd.

Dossier: Het geheim van succesvol beleggen

Gepubliceerd op:

14 min. leestijd

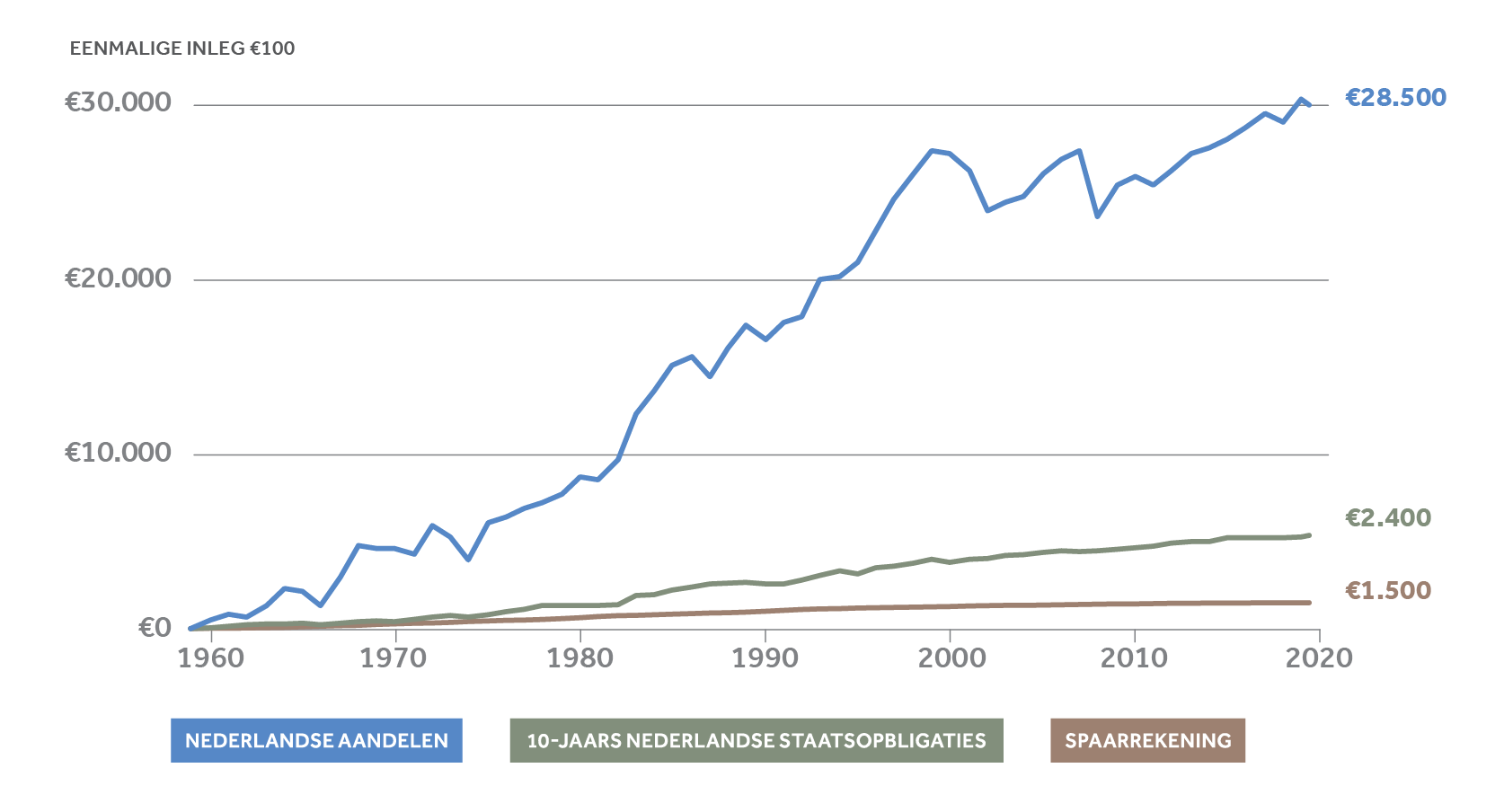

Wie in 1960 omgerekend 100 euro op een spaarrekening zette heeft nu ongeveer 1.500 euro. Belegde u het bedrag in de AEX-index, een mandje van Nederlandse aandelen, dan is diezelfde 100 euro nu bijna 30.000 euro waard. Afgerond 28.500 euro meer dus. Mary Pieterse-Bloem hoogleraar financiële markten aan de Erasmus Universiteit Rotterdam dook voor de berekening in de historische koersen (zie ook de grafiek op de volgende pagina). Ze zette het rendement op een spaarrekening en dat van een belegging in de AEX-index over de afgelopen zestig jaar op een rij. Pieterse-Bloem: ‘Mijn berekeningen laten zien wat de meeste mensen al weten: beleggen is een goede methode om op lange termijn vermogen op te bouwen.’ De grootte van het verschil over zestig jaar is voor velen wel verbazingwekkend. Een belegging in Nederlandse aandelen heeft over die periode een gemiddeld jaarlijks rendement van bijna 10 procent opgeleverd. ‘Beleggen is dé manier om je geld voor je te laten werken, om zo grotere doelen te behalen,’ zegt Judith Sanders, beleggingsstrateeg bij ABN AMRO MeesPierson. ‘Zoals eerder stoppen met werken of een studiepot voor je kind.’ Toch zien Sanders en Pieterse-Bloem dat sommige klanten aarzelen om te gaan beleggen of om meer te beleggen.

Spaarzin is cultureel bepaald

Nederland is een echt spaarland. Slechts één op de zeven Nederlandse huishoudens heeft een deel van het eigen vermogen belegd. Dat is niet veel, zeker niet als je het afzet tegen de Verenigde Staten waar meer dan de helft van de huishoudens belegt. In Nederland staat veel vermogen op spaarrekeningen. En dat neemt tijdens de coronacrisis toe. In april en mei stegen de spaartegoeden met 13,3 miljard euro volgens de cijfers van De Nederlandsche Bank. Veel meer dan in de jaren daarvoor. Spaargeld dat volgens vergelijkingssites als Spaarinformatie.nl gemiddeld 0,08 procent rente per jaar oplevert, in plaats van de bijna 10 procent die met aandelen per jaar is behaald op de lange termijn. Met de berekeningen van Pieterse-Bloem in gedachten lijkt het dus veel aantrekkelijker om een deel van het geld te beleggen. Met beleggen loopt u een ander soort risico dan bij sparen. Bij beleggen kan het voorkomen dat u uw inleg verliest, terwijl spaargeld bij de bank tot 100.000 euro veilig staat vanwege de depositogarantiestelsel. Uit de enquête van de AFM Consumentenmonitor 2019 onder meer dan 50.000 Nederlanders blijkt dat vooral onvoldoende kennis en angst voor de risico’s obstakels zijn om te gaan beleggen. Sanders vermoedt dat de spaarzin ook cultureel is bepaald. ‘In de Verenigde Staten beleggen mensen uit noodzaak. Het land heeft een veel minder groot sociaal vangnet; Amerikanen beginnen vaak al relatief jong met vermogensopbouw voor hun pensioen. Nederlanders zijn dat nog niet gewend. Terwijl we ook hier zien dat we steeds meer zelf vermogen moeten opbouwen voor bijvoorbeeld ons pensioen of de studie van de kinderen.’

Sparen of beleggen

Wat levert op de langere termijn het meeste op?

Succesfactoren en risico’s

Pieterse-Bloem en Sanders willen door het geven van inzicht in beleggen spaarders wijzen op de kansen van deze manier van vermogensopbouw. Dat helpt ook om de risico’s beter te begrijpen. Pieterse-Bloem noemt spreiding als een belangrijke succesfactor. ‘Wie zijn geld in meerdere bedrijven investeert, is veel minder gevoelig voor het risico van de individuele bedrijven. Kies beleggingen in verschillende regio’s, sectoren en fases van ontwikkeling. Met beleggingsfondsen en indexbeleggingen is spreiding snel bereikt.’ Al is het ene mandje aandelen het andere niet. Wie vermoedt dat de in het rekenvoorbeeld gebruikte belegging in de AEX-index niet ideaal is voor een langetermijnbelegging heeft gelijk, zegt Pieterse-Bloem. Zo maken de aandelen Unilever en Koninklijke Olie samen meer dan 25% van de index uit. Ze legt uit dat de AEX-index is gekozen ter illustratie, om het verschil tussen sparen en beleggen in de Nederlandse situatie weer te geven. ‘De verhoudingen blijven gelijk; ook als we de Amerikaanse spaarrente sinds 1960 hadden gekozen in combinatie met een Amerikaanse index zoals de S&P 500.’ Waar het om gaat is dat beleggers in tegenstelling tot spaarders worden beloond voor het risico dat ze nemen door het geld in bedrijven te beleggen. Wie zijn geld in diverse bedrijven investeert in plaats van alles in één bedrijf, voorkomt dat het rendement van de effectenportefeuille daalt als één van de bedrijven waarin je investeert slechte resultaten behaalt, en de koers daarom daalt. ‘Verschillende bedrijven in verschillende sectoren reageren immers anders op ontwikkelingen,’ legt Pieterse-Bloem uit. ‘Zo zien we nu dat bepaalde bedrijfsmodellen die sterk leunen op de digitalisering het goed doen. Ook bedrijven die goederen en diensten digitaal kunnen aanbieden blijven profiteren in de post-coronawereld. Bij andere bedrijven zoals in de luchtvaart- en transportsector zien we juist de pijn.’

Spreiding over beleggingscategorieën

De voordelen van spreiding gaan verder dan alleen het investeren in verschillende soorten bedrijven. Wie slim is, maakt gebruik van het feit dat verschillende beleggingscategorieën op een andere manier reageren op economische omstandigheden. Beleg voor een nog betere spreiding bijvoorbeeld ook in obligaties. Deze laten minder grote koersuitslagen zien dan aandelen en leveren dus ook een minder groot rendement op dan aandelen, maar helpen om het risico van de portefeuille als geheel te dempen. Een belegging in leningen van de Nederlandse overheid ligt voor de hand; de Nederlandse overheid weet sinds tijden aan zijn financiële verplichtingen te voldoen. In het huidige renteklimaat waarin de Centrale Banken de rente laag houden zijn leningen van de overheid – staatsobligaties – echter niet aantrekkelijk, zegt Pieterse-Bloem. ‘Het rendement op Nederlandse staatsobligaties is zo laag dat het een onaantrekkelijke categorie is geworden. Maar bedrijfsobligaties – leningen uitgegeven door bedrijven – vinden we wel aantrekkelijk. Om de economie te steunen, worden deze leningen op grote schaal door de Centrale Banken opgekocht.’ Ook hier het advies: spreiding. ‘Beleg in verschillende bedrijfsobligaties via een index of een fonds. Gaat er dan een onderneming failliet of kan men niet aan de renteverplichting voldoen, dan heeft dat beperkte invloed op de portefeuille als geheel.’

De passieve belegger, Volksfilosoof Bas Haring: ‘Als belegger maak je veel mogelijk’

‘Ga eens kijken op een bouwplaats’, raadt auteur en filosoof Bas Haring mensen aan die twijfelen over beleggen. ‘Op een bouwplaats worden huizen en kantoren neergezet met behulp van het vermogen van beleggers. Op die plek zie je goed wat je als belegger mogelijk maakt met het geld dat je uitleent aan anderen. Dat is feitelijk wat beleggen is.’ Haring legt graag complexe zaken simpel uit, hij wordt ook wel volksfilosoof genoemd. Haring ziet dat beleggen door sommigen met enig wantrouwen wordt bekeken. ‘Het is echter juist heel logisch om geld te verdienen door je bezittingen uit te lenen aan anderen.’ Hij snapt wel waar het wantrouwen vandaan komt. ‘Beleggen lijkt iets anders dan werken. Bij werken is het logisch dat je daar voor betaald krijgt.’ Toch is het verschil in werkelijkheid niet zo groot. ‘Door te werken leen je je tijd uit aan een ander. Bij beleggen leen je je vermogen uit aan een ander.’ Haring vergelijkt de belegger met een taxichauffeur die door hard werken een taxi bij elkaar heeft gespaard. ‘In de uren dat hij zelf niet werkt, leent hij de taxi uit aan een ander om er mee te rijden. Logisch dat die taxichauffeur daar een vergoeding voor wil.’

Haring verdiepte zich twaalf jaar geleden in sparen en beleggen nadat hij zijn spaargeld bij de IJslandse bank Icesave zag verdwijnen toen die in problemen raakte (spaarders werden later gecompenseerd door de Nederlandse overheid, red.) ‘In mijn situatie was het verstandig om een deel van mijn vermogen te beleggen.’ Haring verwacht dat meer mensen gaan beleggen in de toekomst. Maar dan wel passief beleggen in goed gespreide indexfondsen, zoals hij zelf doet. Beter dan sparen in zijn optiek, al snapt hij dat sparen nog steeds velen aanspreekt; de spaarder zal zijn geld niet verliezen. ‘Je krijgt 0% rente, bovendien moet je over het vermogen dat boven een drempel uitkomt vermogensrendementsheffing betalen. Ook is er nog inflatie. Op de lange termijn – zeker als je iets meer spaargeld hebt is het toch verstandiger om je vermogen te beleggen.’

Rendement op rendement

Een andere belangrijke succesfactor voor een goed beleggingsresultaat is die van de lange adem. De 100 euro in het voorbeeld werd zestig jaar lang belegd. Ook met een iets kortere horizon zijn aantrekkelijke rendementen te behalen. Door de koersstijgingen van de aandelen in deze periode, en door het krachtige effect van rendement-op-rendement. Over de uitgekeerde en geherinvesteerde dividenden wordt ook weer koerswinst behaald en dividend uitgekeerd. Daardoor groeit het vermogen niet lineair, maar exponentieel.

Een comfortabele financiële buffer helpt daarbij, zegt Sanders. ‘Door alleen te beleggen met geld dat je over een lange periode niet nodig hebt, haal je de noodzaak weg om beleggingen tussentijds te verkopen.’ Ze raadt klanten aan daarbij uit te gaan van de eigen wensen. ‘Vermogende klanten herkennen zich meestal niet in de reguliere bufferberekeningstool zoals die van het budgetinstituut Nibud.’ De juiste buffer is persoonlijk. De een wil direct twee auto’s kunnen vervangen en een koelkast. De ander vindt een buffer die hen in staat stelt één auto te vervangen voldoende.’

In de markt zijn

Belegd zijn, lijkt een open deur als succesfactor voor een aantrekkelijk rendement. ‘Wel een belangrijke’, zegt Sanders, die ziet dat sommige beleggers zijn geneigd in en uit te markt te stappen. Bijvoorbeeld op basis van nieuws over de economie (zie kader). Ze legt uit dat het voor het uiteindelijke resultaat van belang is op goede beursdagen in de markt te zijn met een gespreide portefeuille. ‘Het totale jaarrendement van een portefeuille wordt namelijk grotendeels bepaald door slechts enkele goede dagen per jaar. Ben je niet in de markt op de beste beursdagen, dan heeft dat een sterk drukkend effect op het totale portefeuilleresultaat. Ze rekent het effect voor op basis van een goed gespreide beleggingsportefeuille met een matig offensief beleggingsprofiel. In de portefeuille zijn naast aandelen ook obligaties en alternatieve beleggingen als grondstoffen opgenomen. Die combinatie leverde in de afgelopen zestien jaar ruim 6 procent rendement per jaar op. Sanders: ‘Als je in de afgelopen zestien jaar tijdens de tien slechtste dagen van ieder jaar niet was belegd, dan zou het gemiddelde jaarrendement zijn gestegen tot 19,8 procent per jaar. Maar miste je de tien beste dagen door niet belegd te zijn. Dan is het gemiddelde rendement daardoor gedaald tot -4,8 procent per jaar.’ Sanders adviseert klanten daarom belegd te blijven. ‘Je weet immers niet van tevoren welke handelsdagen als slechtste of beste uit de bus zullen komen. De belegger die de marktbewegingen probeert te timen, loopt een grote kans de goede dagen te missen en daarmee het rendement.’

De actieve belegger, Peter Bosz: ‘Beleggen als ontspanning‘

Voor Peter Bosz, voormalig profvoetballer en trainer van Bayer Leverkusen is het volgen van de aandelenmarkten een vorm van ontspanning. Zelfs in de huidige tijd. ‘Dit is een moment om aandelen te kopen die te hard zijn afgestraft. Ik probeer te achterhalen wat de mogelijkheden zijn dat ze weer terugkomen.’

Bosz belegt naar eigen zeggen op dezelfde manier als hij leiding geeft aan zijn voetbalploegen. ‘Ik ken mijn spelers, ik ken de tegenstander en daar stem ik mijn tactiek op af. Je moet een aandeel volgen, je inlezen en weten wat er gebeurt. Een van mijn favoriete aandelen is Shell, die zijn zo gigantisch afgestraft. Stond zelfs op €10 euro daar hoort het aandeel niet thuis. Je hoeft niet gestudeerd te hebben om dat te zien.’

De basis voor zijn hobby werd begin jaren ’90 gelegd in een beleggingsclubje met onder andere Nico Kunst. De voetballer en voormalig optiehandelaar legde hem de beginselen van het beleggen uit.

Bosz noemt beleggen interessant, maar ook moeilijk. ‘Je kan door de mist de top niet zien, maar weet ook niet waar het dal is. Een van de dingen die je leert is dat je op tijd je winst moet nemen, maar ook je verlies; zegt Bosz. Een belangrijke les voor hem bij het aandeel KPN Telecom dat in korte tijd van €40 naar €10 daalde. ‘Je wint en je verliest; uiteindelijk gaat het er om dat ik aan het einde van de jaar aan de goede kant zit en geld verdien aan mijn aandelen. Ik heb een langetermijnvisie en daar wil ik naar toe.’

Emotionele effect van verlies

De berekeningen van de rendementen laten zien dat deze op lange termijn worden opgebouwd. Over een lange periode op de beurs stijgen de meeste beleggingen. Er zijn ook altijd tussentijdse periodes waarin de beurzen flink dalen. De kunst is om bij een dergelijke daling niet te verkopen. De genoemde financiële buffer helpt. Evenals enige zelfkennis, weet Sanders. ‘We zien soms klanten kiezen om zelf te beleggen vanuit de gedachte dat ze dan de grip niet verliezen op hun geld. Juist als je vreest om je geld te verliezen, is het echter moeilijk om je emoties te beheersen. Beleggen vraag juist om rationeel denken.’ Een beroemd onderzoek uit 1979 van de econoom en psycholoog Daniël Kahneman en psycholoog Amos Tversky verklaart dit effect. Dat onderzoek laat zien dat het emotionele effect van een verlies in ons brein 2,5 maal zo groot is als dat van een winst van gelijke omvang. Negatieve beleggingsjaren voelen dus meer dan twee keer zo sterk aan dan een positief resultaat.

Corona is een tijdelijke schok

Ook al geeft historie geen garanties, wie voor de lange termijn belegt, heeft er veel aan te weten dat door de economische groei een goed gespreide belegging op lange termijn meestal wel zal stijgen. Ook in de huidige coronacrisis is dat niet anders, verzekert Pieterse-Bloem. In de inaugurale rede voor haar leerstoel aan de Erasmus School of Economics wees ze al op het belang van goed functionerende financiële markten. ‘Beleggen zit vol met economenjargon, maar het gaat uiteindelijk om het effect ervan in ons dagelijkse leven. Zoals een onderneming die aandelen kan verkopen om te groeien en de overheid die geld leent om ziekenhuizen en wegen te verbeteren. Over jou en mij die een hypotheek kunnen krijgen tegen een aantrekkelijk tarief voor onze huizen. Dat is ook tijdens de huidige crisis niet anders, zegt Pieterse-Bloem. ‘Corona is een tijdelijke schok, die het voor de economie ontzettend lastig maakt. Wanneer we het coronavirus straks kunnen beheersen, zal de economische activiteit en daarmee de groei weer toenemen.’

Onderzoek onze haat-liefde verhouding met economisch nieuws

Menig belegger wordt wat onrustig van het financiële nieuws in de huidige tijd. En wie nog niet belegt, aarzelt misschien nog meer door de vaak negatieve toon van economisch nieuws. Niet vreemd, weet Alyt Damstra, communicatiewetenschapper en onderzoeker aan de Universiteit van Amsterdam op basis van haar recent afgeronde onderzoek Economic news. How it’s made and how it matters. Ze onderzocht de berichtgeving over de economie zelf en hoe Nederlanders daarop reageren. Door middel van automatische inhoudsanalyse nam ze ze 127.120 artikelen uit acht kranten onder de loep over een periode van dertien jaar. De uitkomst: negatieve economische ontwikkelingen leiden tot veel meer berichtgeving dan positieve ontwikkelingen. Dagelijks zien we in de krant, maar ook op internet en op tv dus meer negatief nieuws dan positief nieuws. ‘Journalisten leggen veel meer nadruk op negatief nieuws,’ zegt Damstra. Dat past ook bij het tempo van nieuwsredacties, die zijn gericht op veel en snel nieuws. ‘Als het bij een onderneming mis gaat dat gaat dat met schokken; mensen worden ontslagen en er gebeuren nare dingen in een kort tijdsbestek. Gaat het goed; dan gaat het eigenlijk heel traag en gaat het om geleidelijke ontwikkelingen. Het valt journalisten niet helemaal aan te rekenen’, zegt de onderzoekster. De vraag naar duiding en informatie is veel groter wanneer het economisch slecht gaat.

Het onderzoek van Damstra laat ook zien dat we veel sterker reageren op negatief nieuws dan op positieve berichten over de economie en financiële markten. ‘Negatief nieuws blijft beter bij ons hangen,’ zag Damstra in haar onderzoek. Ze vermoedt dat de mens vanuit een aangeboren overlevingsmechanisme gewend is om negatieve signalen op te merken. ‘We vinden al die negatieve berichten ook veel interessanter dan het positieve nieuws.’ Damstra legde in een experiment twee versies van een online nieuwsartikel over inflatie voor aan een panel van proefpersonen. ‘De versie van het artikel over inflatie dat positief was ingestoken werd veel minder goed gewaardeerd dan de negatieve versie waarin duidelijk werd hoe hard inflatie ons in de portemonnee treft.’

Juiste instapmoment

Op lange termijn neemt de economische groei dus weer toe. Economen kunnen slechts gissen naar hoe het herstel eruit gaat zien. Na het uitbreken van de coronacrisis wezen zij op wat een V-vormig herstel wordt genoemd; de ‘V’ verwijst naar grote bewegingen op de internationale aandelenmarkten door een scherpe krimp van de economie met snel daarna weer een sterk herstel. De vraag is of de komende tijd een ‘U’ (traag herstel) wordt, een ‘L’ (helemaal geen herstel) of een ‘W’ (double dip). Wie echter wacht met instappen op de volgende letterformaties doet zichzelf mogelijk tekort. Het juiste instapmoment is immers alleen achteraf te bepalen. De grafieken van het rendement op aandelen en obligaties laten zien dat het instapmoment minder uitmaakt naarmate de beleggingstermijn langer wordt. Wel heeft het beleid van de Centrale Banken invloed op de hoogte van het rendement dat spaarders en beleggers kunnen verwachten. Om de economische groei te ondersteunen en de inflatie te beperken, houden de centrale banken de rente al jaren kunstmatig laag. Pieterse-Bloem: ‘Voor de uitbraak van corona ging de bank uit van een gemiddeld rendement van 6 à 7 procent op aandelen. Door corona worden die rendementsvooruitzichten er in eerste instantie niet beter op. Maar zodra de economische groei weer toeneemt, kunnen aandelenmarkten ook gewoon weer stijgen. In dat opzicht is de wereld niet veranderd.’

AFM Consumentenmonitor 2019

Waarom belegt u niet?

54% Beleggen is te riskant

50% Ik heb onvoldoende kennis om te beleggen

34% Beleggen interesseert me niet

11% Ik wil wel, maar weet niet waar te beginnen

10% Beleggen is te duur

4%Ik investeer op een andere manier om rendement te behalen

Beleggingsstrategie 2021

De gebeurtenissen van 2020 waren heftig. Maar 2021 belooft een jaar van herstel te worden – een herstel dat naar verwachting in het tweede kwartaal begint. In onze Beleggingsstrategie staan we uitgebreid stil bij deze grote economische herstart en doen wij suggesties hoe beleggers zich daarop kunnen voorbereiden.

Beleggen brengt risico's met zich mee

Beleggen kan interessant zijn, maar brengt risico's met zich mee. U kunt (een deel van) uw inleg verliezen. Het is goed om u hiervan bewust te zijn. Beleg daarom met geld dat u overheeft naast uw buffer voor onvoorziene uitgaven. Wij adviseren u alleen te beleggen in beleggingsproducten die aansluiten bij uw kennis en ervaring.

Lees meer

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.