De bv is bij ondernemers favoriet omdat zij de mogelijkheid biedt de aansprakelijkheid te beperken en door dividenduitkeringen vermogen uit de risicosfeer te halen. De bv moet na het uitkeren van dividend wel aan haar verplichtingen kunnen blijven voldoen. Anders kan dit leiden tot aansprakelijkstelling van de bestuurder(s). Daarnaast kunnen aandeelhouders gehouden zijn om het ten onrechte uitgekeerde dividend terug te betalen.

Veel ondernemers drijven hun onderneming in de vorm van een bv. Naast motieven als verlagen belastingdruk of flexibiliteit, is het beperken van de aansprakelijkheid één de belangrijkste redenen om een bv op te richten. Een bv is als rechtspersoon namelijk in beginsel zelf aansprakelijk bij een faillissement en niet degene die de bv heeft opgericht.

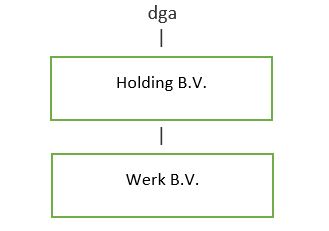

Om de aansprakelijkheid nog meer te beperken en risico’s nog meer te spreiden, richt de ondernemer vaak een holding- en een of meer werkmaatschappijen op. De zogenaamde holdingstructuur die dan ontstaat, ziet er in zijn meest eenvoudige vorm als volgt uit.

In Werk B.V. wordt de eigenlijke onderneming gedreven. Werk B.V. kan belastingvrij dividend uitkeren aan Holding B.V. Als het fout gaat met de onderneming blijft het vermogen in de holding in beginsel buiten schot.

Aansprakelijkstelling in privé

Ondanks het werken met bv’s kan aansprakelijkstelling in privé nooit helemaal worden uitgesloten. Denk aan het in privé moeten meetekenen als voorwaarde van bijvoorbeeld een bank, bij kredietverstrekking aan Werk B.V. Daarnaast kunnen er gronden zijn voor bestuurdersaansprakelijkheid. Hierdoor kan een bestuurder in privé aansprakelijk worden gesteld, bijvoorbeeld bij wanbeleid.

Dividenduitkeringen

Bij een normale bedrijfsvoering zal van wanbeleid niet snel sprake zijn en beschermt de rechtsvorm de directeur-grootaandeelhouder (dga) tegen aansprakelijkstelling in privé. Om zijn aansprakelijk vermogen verder te beperken, kan de dga de voor de bedrijfsvoering overtollige middelen afromen en in de vorm van dividend aan de holding of aan zichzelf uit laten keren. De uitkering kan plaatsvinden in de vorm van geld of in natura. Een dividenduitkering kan overigens ook ‘vermomd’ plaatsvinden door onzakelijk handelen met de dga. Bijvoorbeeld de verkoop van een pand door de bv tegen een te lage prijs aan de dga of het verstrekken van een lening door de bv aan de dga, die hij niet kan of wil terugbetalen. Over de fiscale gevolgen van een schijnlening leest u meer in de blog ‘De onzakelijke geldlening tussen bv en dga’.

Bevoegdheid tot dividenduitkering

In principe neemt de algemene vergadering van aandeelhouders (ava) met absolute meerderheid van stemmen vooraf het besluit tot dividenduitkering. Ter bescherming van de schuldeisers van de bv, geldt een balanstest en een uitkeringstest. Deze testen zien overigens niet alleen op dividenduitkeringen, maar ook op afstempelen (het verminderen van het nominale bedrag van aandelen) en het inkopen van eigen aandelen.

De balanstest

De balanstest houdt in dat een besluit tot uitkering van dividend alleen mag worden genomen als het eigen vermogen van de bv groter is dan de wettelijke en statutaire reserves. Een wettelijke reserve wordt aangehouden op basis van de wet. Een bekend voorbeeld van een wettelijke reserve is de herwaarderingsreserve. Een statutaire reserve wordt aangehouden op basis van de statuten van de bv, waarin kan worden bepaald dat een deel van de winst moet worden gereserveerd. Als de bv dividend uitkeert terwijl het eigen vermogen kleiner is dan de wettelijke of statutaire reserves, dan is het besluit tot uitkering daarvan in strijd met de wet en daarom nietig. Dat betekent dat het besluit wordt geacht nooit tot stand te zijn gekomen. De nietigheid blijft beperkt tot het bedrag dat te veel is uitgekeerd. De bv kan deze onverschuldigde betaling van de aandeelhouder(s) terugvorderen. De aandeelhouder die de dividenduitkering heeft ontvangen in strijd met de balanstest of zonder dat het bestuur zijn goedkeuring heeft verleend, is verplicht het ontvangen bedrag terug te storten.

De uitkeringstest

Als de balanstest wordt gehaald, dient het bestuur het besluit tot dividenduitkering goed te keuren. Het bestuur mag niet weigeren, tenzij de bv door de voorgenomen uitkering in betalingsonmacht raakt. Het bestuur dient daarom voordat tot uitkering wordt overgegaan, een uitkeringstest te doen. Het gaat in beginsel om het kunnen voldoen van schulden met een looptijd tot een jaar, maar hier dient met gezond verstand naar te worden gekeken. Bijzondere omstandigheden waardoor de bv onverwachts in zwaar weer is gekomen (denk aan een situatie als de coronacrisis), kan aanleiding geven tot een herziening van het besluit waarin het bestuur de dividenduitkering heeft goedgekeurd. Verder ziet de test ook op verplichtingen die niet uit de balans blijken zoals garantieverplichtingen.

Hoeveel dividend mag worden uitgekeerd?

Er is geen maximum aan hoeveel dividend er wordt uitgekeerd. Als aan de balans- en uitkeringstest wordt voldaan, bepaalt de algemene vergadering van aandeelhouders zelf, hoeveel dividend er wordt uitgekeerd.

Wat gebeurt er als de bv na dividenduitkering haar schulden niet meer kan betalen?

Als de bv niet meer aan haar betalingsverplichtingen kan voldoen en het bestuur de uitkeringstest niet of niet goed heeft uitgevoerd of een negatieve uitkomst heeft genegeerd, kunnen bestuurders aansprakelijk worden gesteld voor het tekort dat door de uitkering is ontstaan. Als de schade die crediteuren lijden kleiner is dan het bedrag van de uitkering, blijft de aansprakelijkheid in beginsel tot dat bedrag beperkt. Als de schade voor crediteuren door de onbehoorlijke taakvervulling groter is dan het ontstane tekort, kunnen de bestuurders aansprakelijk worden gesteld voor de volledige schade.

De aandeelhouder die de dividenduitkering heeft ontvangen en wist of redelijkerwijze had kunnen weten dat de bv na uitkering niet meer aan haar verplichtingen kan voldoen, moet het tekort dat door de uitkering is ontstaan terugbetalen tot maximaal het aan hem uitgekeerde bedrag.

Als de bv na de uitkering failliet gaat, kan door het besluit tot dividenduitkering sprake zijn van onbehoorlijk bestuur, waardoor het bestuur door de curator aansprakelijk kan worden gesteld voor het gehele tekort in het faillissement. Daarnaast heeft de curator de bevoegdheid om de aandeelhouder aan te spreken, ook als zij geen wetenschap van de benadeling hadden. De dividenduitkering moet dan als onverschuldigd betaald, weer worden teruggestort.

Wie kunnen als bestuurder aansprakelijk worden gesteld?

Als bv’s als bestuurder worden tussengeschakeld, rust de aansprakelijkheid ook op natuurlijke personen als bestuurders van die bv’s. Behalve formele bestuurders kunnen ook personen die feitelijk het beleid van de bv bepalen, aansprakelijk worden gehouden.

Lessen uit de praktijk

Het is verstandig om ieder bestuursbesluit schriftelijk vast te leggen met daarbij een cijfermatige onderbouwing van het besluit. Bij voorkeur met behulp van een deskundig adviseur zoals een accountant. De wet biedt weinig houvast voor de invulling van de uitkeringstest, maar uit de rechtspraak blijkt dat het van belang is de uitkeringstest te baseren op reële cijfers en prognoses. Als sprake is van meerdere bestuurders en een bestuurder vindt dat hij geen goedkeuring kan geven aan het uitkeringsbesluit, kan hij worden overstemd. Het is dan voor hem minstens zo belangrijk ook dit schriftelijk vast te leggen. De bestuurder dient na het besluit overigens nog alles te doen wat binnen zijn vermogen ligt om de negatieve gevolgen van de uitkering te voorkomen (denk aan het aantrekken van extra krediet). Omdat op de aandeelhouder een terugbetalingsverplichting rust als hij wist dat de bv na uitkering van het dividend niet aan haar verplichtingen kan voldoen, is het voor het bestuur verstandig de aandeelhouders te informeren over alle aspecten van de uitgevoerde uitkeringstest.

Conclusie

Dividenduitkeringen zijn gebonden aan regels. Als deze niet worden nageleefd en de bv komt daarna in de financiële problemen, dan kunnen bestuurders, maar onder voorwaarden ook aandeelhouders, worden aangesproken. Omdat te voorkomen, is het belangrijk dat de uitkeringstest wordt gebaseerd op reële cijfers en prognoses. Bij twijfel of gebrek aan expertise is het verstandig financieel advies te vragen. Besluiten dienen bij voorkeur schriftelijk en met redenen omkleed, te worden vastgelegd en te worden gedeeld met de aandeelhouders. Meer over het thema beperken aansprakelijkheid, leest u in de blog ‘Hoe stelt een DGA zijn overtollige gelden uit de BV écht veilig?’.

Wilt u weten wat dit voor u betekent? Maak dan een afspraak voor een vermogensplanning. Dan bespreken we samen uw mogelijkheden. U leest hier meer over onze dienstverlening.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.