Een belegging in stenen ligt aan de basis van menig vermogen, maar de vastgoedsector bevindt zich nu in een roerige periode. Pandeigenaren hebben te maken met dalende waarderingen. Dat biedt ook kansen. Vastgoedspecialisten Kees Adema en Esther Rijkee over de kansen en risico’s in de vastgoedmarkt.

Vallende stenen - Roerige periode voor vastgoedbeleggers

Gepubliceerd op:

10 min. leestijd

Een verlies van 500 miljoen dollar moest de Amerikaanse Blackstone Group dit voorjaar naar verluidt incasseren bij de verkoop van zijn aandeel in het 54 verdiepingen tellende One Liberty Plaza. De professionele vastgoedbelegger betaalde in 2017 nog 1,5 miljard dollar voor het belang in de wolkenkrabber in hartje New York. De verkoop illustreert de uitdagingen waar de vastgoedsector voor staat. Na jaren van stijgende prijzen staan de rendementen nu onder druk door een samenloop van omstandigheden. Zo zorgen de lagere economische groei en de gestegen rente voor wereldwijde waardedalingen van vastgoed. Geld lenen is in korte tijd veel duurder geworden, waardoor kopers minder bereid zijn de prijzen van voorheen te betalen. En dan is er nog de energiecrisis die vastgoedeigenaren dwingt te investeren in verduurzaming. One Liberty Plaza, gebouwd in de jaren zeventig, werd twintig jaar geleden gerenoveerd om het energie-efficiënter te maken, maar het is de vraag of het genoeg is. De hoge energiekosten door de oorlog in Oekraïne maken het voor huurders nu extra aantrekkelijk om te kiezen voor energiezuinige kantoren en woningen. De ABN AMRO Woningmarktmonitor van juli laat zien dat vooral oudere woningen met een lager energielabel een prijscorrectie ondergaan. De waarderingen van nieuwere woningen met een gunstig energielabel zijn juist gestegen.

Duur herfinancieren

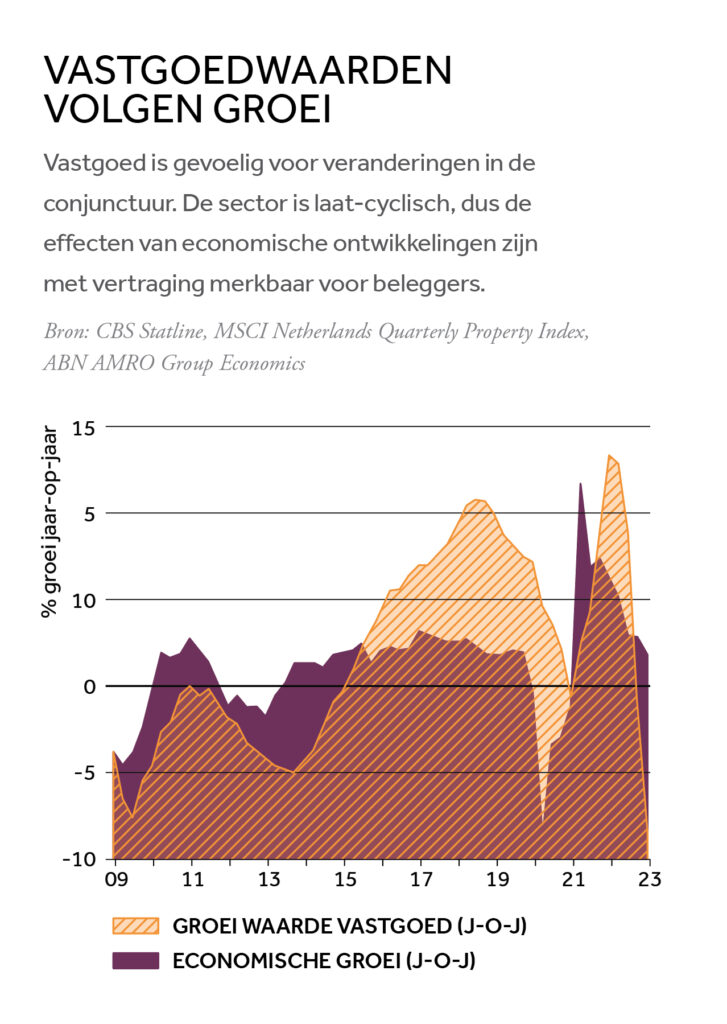

Dat de prijzen van vastgoed dalen als de economische groei afneemt is natuurlijk niet verrassend. Vastgoed is gevoelig voor veranderingen in de conjunctuur. De sector is laat-cyclisch, dus de effecten van economische ontwikkelingen werken met vertraging door. Economische krimp raakt eerst bedrijven, daarna pas stenen. Maar de waardedalingen volgen de afname van de economische groei ditmaal sneller dan anders, signaleren Paul Bisschop, sectoreconoom Bouw en Vastgoed, en Claire van Staaij, sector banker Vastgoed van ABN AMRO in hun recente sectorrapport.

Oorzaak is de sterk gestegen rente sinds er vorig jaar een einde kwam aan een jarenlange periode van uiterst lage rente. Vastgoedbeleggers van wie de leningen aflopen moeten tegen (veel) hogere rentes herfinancieren. Vreemd vermogen is een veelgebruikt instrument, al is het sinds de kredietcrisis minder in trek. Toch gebruiken partijen als Blackstone nog veel krediet om vastgoedportefeuilles op te bouwen: gemiddeld 37 procent van de waarde van het vastgoed, volgens een rapport van vermogensbeheerder UBS. Dat maakt ze gevoelig voor rentestijgingen en voor de credit crunch: geldverstrekkers zijn door de economische omstandigheden niet scheutig met geld.

Actie nodig bij lenen van de BV

Veel ondernemers hebben van de eigen bv geleend voor de aankoop van beleggingsvastgoed. De Wet excessief lenen bij eigen vennootschap verandert dit jaar mogelijk de fiscale gevolgen van die lening. Over schulden hoger dan 700.000 euro bij de bv betalen directeur-grootaandeelhouders nu belasting alsof het een dividenduitkering is. Rijkee en haar collega’s helpen hen deze leningen te herfinancieren. Ondernemers met een excessieve lening moeten tijdig in actie komen. Of zij boven het maximum zitten wordt namelijk op 31 december van het huidige belastingjaar beoordeeld.

Bereken het rendement

De ontwikkelingen treffen zeker niet alleen professionele vastgoedbeleggers in New York. ABN AMRO MeesPierson krijgt veel vragen van klanten over vastgoedbeleggingen. De rentestijgingen maken een kritische blik op de portefeuille noodzakelijk, zegt Esther Rijkee, directeur Real Estate Private Banking Nederland. Rijkee en haar team helpen vermogende particulieren bij de financiering van vastgoed. ‘In de vastgoedmarkt gebeurt nu zo veel dat wij klanten aanraden extra goed te kijken naar het verwachte rendement bij aankoop.’ Dat geldt ook voor vastgoed dat al in bezit is, zeker als herfinanciering nodig is. ‘Bereken eens welk rendement er naar verwachting onder de streep overblijft’, zegt zij. Klanten die een lening uit de eigen bv gebruikten voor de aankoop van vastgoed hebben vaak vragen over de herfinanciering (zie bovenstaand

kader).

Studentenwoning

Ook Kees Adema, Expert Vermogensplanning bij ABN AMRO MeesPierson, merkt dat klanten hun vastgoedbeleggingen onder de loep nemen. ‘Veel van hen zijn ooit gestart met de aankoop van één beleggingsappartement of een studentenwoning voor een kind. Vaak gefinancierd met eigen geld of met een lening tegen een lage rente.’ Bij het verlengen van een lening bij de huidige hogere rente daalt het rendement op de belegging. Dat hoeft geen probleem te zijn als er een aantrekkelijk rendement overblijft, zegt Adema. Hij legt uit dat Nederlandse vastgoedbeleggers zich geconfronteerd zien met veranderende wet- en regelgeving. Zo is de overdrachtsbelasting voor een beleggingspand in een paar jaar tijd verhoogd van 2 naar 10,4 procent. Daarnaast is in veel gemeentes een opkoopbescherming en zelfbewoningsplicht ingevoerd. Ook werden het afgelopen jaar diverse wetsvoorstellen ingediend onder andere voor huurregulering en een verbod op tijdelijke huurcontracten. Doel is om de woningmarkt beter te laten functioneren, maar ze kunnen nadelig uitpakken voor beleggers. Het is volgens Adema afwachten of een volgend kabinet deze voorstellen in beleid omzet.

Vastgoed in box 3

Vastgoedbeleggers krijgen de komende jaren ook te maken met de veranderingen van de belastingdruk in box 3, na de aanpassing van de Wet inkomstenbelasting. Adema: ‘Eerder werd afgesproken om een nieuw box 3 stelsel te introduceren, waarbij het werkelijke rendement (inkomsten én waardeontwikkeling) wordt belast. Onder andere door invoeringsproblemen bij de Belastingdienst zal dit nieuwe box 3 stelsel vermoedelijk pas in 2027 ingaan’. In de overbruggingsperiode tussen 2023 en 2026 is een nieuwe berekening in de wet opgenomen. Er wordt dan uitgegaan van de werkelijke vermogensmix. Daarover wordt niet het werkelijk rendement belast, maar wordt een berekening van het veronderstelde rendement gemaakt. Hierdoor gaat de vastgoedbelegger in veel gevallen meer belasting betalen dan voor 2023. ‘De versobering van de leegwaarderatio draagt daaraan bij’, zegt Adema (zie rekenvoorbeeld)

Prijsdalingen

Hoe al deze veranderingen de belegger raken is mede afhankelijk van het soort vastgoed en de wijze waarop het is gefinancierd. En natuurlijk hoe de waarde zich ontwikkelt. Analisten houden rekening met verdere prijsdalingen, dit en volgend jaar, vooral omdat de gestegen rente de financierbaarheid van vastgoed onder druk zet. Dit treft alle categorieën, zeggen sectorspecialisten Bisschop en Van Staaij. Ze verwachten dit jaar afwaarderingen van gemiddeld 9,5 procent ten opzichte van vorig jaar. In 2024 dalen de waarderingen naar verwachting met nog eens 3 procent. Het gaat om gemiddelden, verschillende soorten vastgoed reageren anders op economische ontwikkelingen en wet- en regelgeving (zie figuur p.27). Zo vertoont woningvastgoed na een sterke waardestijging nu een snelle prijsdaling, ook doordat verhuurders kostenstijgingen door de verwachte huurregulering slechts ten dele kunnen doorberekenen aan huurders. Panden leveren in de toekomst niet meer het rendement op waar beleggers op rekenden bij de aanschaf.

Verhuur bedrijfspanden

Binnen het segment kantoren merken vastgoedbeleggers dat werkgevers worstelen met lage bezettingsgraden door de populariteit van thuiswerken. De vraag naar kantoorruimte neemt af. Dat kantoorgebouwen vanaf dit jaar energielabel C moeten hebben zorgt er bovendien voor dat niet-duurzame panden uit de gratie raken. In het retailvastgoed is de situatie iets positiever. Dat heeft al een periode van prijscorrecties achter de rug, in gang gezet door de winkelsluitingen tijdens de coronapandemie. Vraag en aanbod zijn daardoor meer in balans en prijsdalingen blijven naar verwachting beperkt. Bisschop en Van Staaij hebben ook goede vooruitzichten voor distributie- en logistiek vastgoed. Er blijft een grote vraag naar logistieke gebouwen op toplocaties en het aanbod is beperkt. Wel verwachten ze dat de vraag naar industrieel vastgoed de komende maanden iets terugloopt als gevolg van lagere economische activiteit.

Rekenvoorbeeld

Aangepaste leegwaarderatio drukt rendement

| Jaar | 2022 | 2023 |

| WOZ-waarde | € 300.000 | € 300.000 |

| Huur per jaar | € 13.500 | € 13.500 |

| Huur als percentage van waarde | 4,5% | 4,5% |

| Leegwaarderatio | 67% | 95% |

| Waarde na toepassing leegwaarderatio | € 201.000 | € 285.000 |

De WOZ-waarde van een woning is de basis van de belasting in box 3. Voor verhuurde woningen waarvoor huurbescherming geldt, wordt de waarde bepaald door de WOZ-waarde te vermenigvuldigen met de leegwaarderatio. Hierdoor wordt een lager deel van de waarde belast. Het percentage van de leegwaarderatio hangt af van de verhouding van de jaarlijkse huur tot de WOZ-waarde. Het kabinet heeft de percentages per 2023 aangepast. Dit heeft voor een groot deel geleid tot een verhoging van de percentages met bijna 30 procent en daardoor een aanzienlijk hogere waardering in box 3.

Nieuw evenwicht

Is vastgoed dan nog wel een wenselijk onderdeel van de vermogensopbouw, zoals aandelen en obligaties? Door de bijzondere karakteristieken is het al eeuwenlang gewild onder beleggers. Het rendement bestaat uit een stabiele stroom van huurinkomsten en de waardestijging van een pand. Vastgoed heeft door die combinatie kenmerken van aandelen én obligaties. Onder vergelijkbare marktomstandigheden ontwikkelt de waarde van vastgoedbeleggingen zich anders dan die van aandelenbeleggingen of obligaties. Aantrekkelijk, want een goed gespreide portefeuille met ook vastgoedbeleggingen vangt de koersuitslagen van ondernemingen en de ontwikkelingen in sectoren en regio’s beter op. Aantrekkelijk is ook de buffer die het kan bieden tegen stijgende inflatie, want de huurinkomsten kunnen vaak jaarlijks omhoog met het inflatiepercentage.

Vastgoed laat over de lange termijn een aantrekkelijk rendement zien, maar beleggers moeten wel rekening houden met tussentijdse stijgingen en dalingen. Een blik op de MSCI World Real Estate Index zegt genoeg. Het gemiddelde jaarlijks rendement sinds 1994 van de index is 5,3 procent, met uitersten van -24 procent in 2022 en +34 procent in 2009.* Van oudsher wisselen periodes met uitstekende resultaten zich af met dalingen, zoals beleggers die nu ervaren.

*Disclaimer: In het verleden behaalde rendementen zijn geen garantie voor de toekomst.

Spreid beleggingen

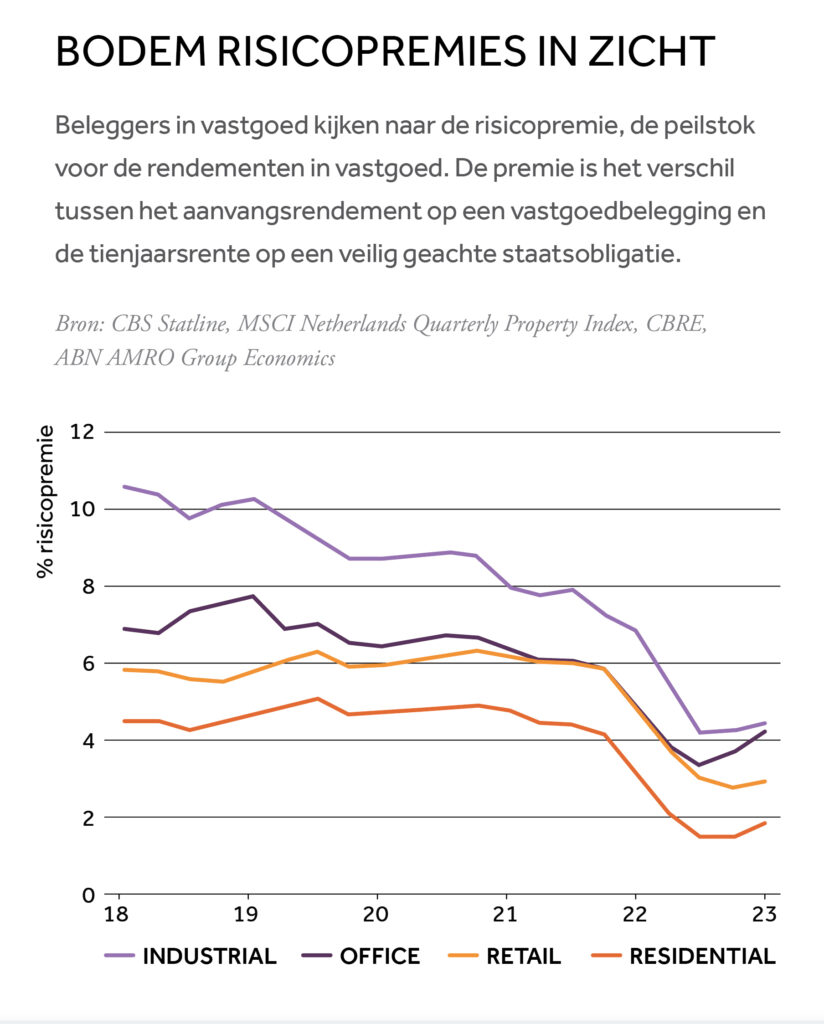

De neergaande markt dwingt investeerders kritisch te kijken naar kansrijke en rendabele projecten, zeggen Bisschop en Van Staaij. De tijd is voorbij dat bijna iedere investering in vastgoed, ongeacht de kwaliteit, rendabel was. Pas wanneer de hogere rente is ingeprijsd en er meer duidelijkheid is over de uitwerking van het nieuwe overheidsbeleid, ontstaat naar verwachting weer ruimte voor stabiele rendementen. Rijkee kijkt uit naar dit nieuwe evenwicht in de vastgoedmarkt. ‘Beleggers zijn afwachtend. We zien dit jaar veel van hen pas op de plaats maken.’ Klaar om in te stappen als de waarderingen aantrekkelijker zijn. De ontwikkeling van de risicopremie sluit aan bij dit scenario. Deze peilstok voor de rendementen is het verschil tussen het aanvangsrendement op een vastgoedbelegging en de tienjaarsrente op een veilig geachte staatsobligatie (zie kader). De risicopremie lijkt in de vastgoedsector na een lange daling nu het laagste punt te hebben bereikt, want deze stijgt weer. Anders gezegd: beleggers genereren weer meer rendement op het geld dat ze in vastgoed steken. Adema en Rijkee verwachten wel dat die rendementen flink uiteen gaan lopen en raden aan om beleggingen in de sector te spreiden. Adema: ‘Bijvoorbeeld door te kiezen voor goed gespreide vastgoedfondsen die in verschillende segmenten van de vastgoedmarkt beleggen.’ In het verleden behaalde rendementen zijn geen garantie voor de toekomst.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.