Eigenwoningbezitters én hun adviseurs richten zich vaak op het maximaliseren van hypotheekrenteaftrek in box 1. Maar dit is niet altijd voordelig. Soms is een schuld voor de eigen woning in box 3 mogelijk én zelfs aantrekkelijker. In deze derde blog ga ik aan de hand van voorbeelden laten zien wanneer een schuld in box 3 voordeliger is dan in box 1.

Hieronder bespreek ik situaties waarbij een box 1 dan wel een box 3 schuld aantrekkelijk is. Daarbij ga ik uit van de huidige berekening van de box 3 heffing op basis van forfaits. Als vanaf 2028 de Wet Werkelijk Rendement (WWR) wordt ingevoerd zullen de berekeningen anders worden. Het voordeel van een schuld in box 3 kan dan mogelijk nog verder toenemen.

Wanneer is een schuld in box 3 vaak gunstiger?

Er zijn situaties waarin een schuld in box 3 vaak voordeliger uitpakt dan een eigenwoningschuld in box 1. Dat is het geval als de totale schuld vrijwel overeenkomt met het box 3 vermogen en er geen of een gering voordeel is van renteaftrek. De grondslag voor de vermogensrendementsheffing is dan nihil.

In onderstaand voorbeeld wordt dit nader toegelicht.

Peter heeft een sinds 2018 een eigen woning van € 1.5 miljoen (WOZ-waarde) met het een hypotheek in box 1 van € 800.000 (rente 4%). Daarnaast heeft hij nog een beleggingsportefeuille in box 3 van ook € 800.000. Hij wil graag weten of het misschien aantrekkelijk is om de hypotheek van box 1 naar box 3 te verplaatsen. Zowel zijn aftrek als bijtelling is zo’n 37,5%.

Hypotheek in box 1

Bij een hypotheek in box 1, mag Peter de betaalde hypotheekrente aftrekken van zijn inkomen. De rente is jaarlijks € 32.000 en het eigenwoningforfait is € 8.250. De inkomsten uit eigenwoning zijn dan -/- € 23.750. Peter ontvangt een belastingteruggave van € 8.921 (37,56% *€ 23.750). De netto rentelast komt daardoor uit op € 23.080 per jaar. Over het vermogen in box 3 van € 800.000 is Peter € 15.998 box‑3‑heffing verschuldigd.

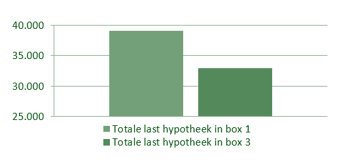

De totale jaarlijkse lasten bij een hypotheek in box 1 bedragen daarmee € 39.077.

(€ 23.080 netto rente + € 15.998 box‑3‑heffing)

Hypotheek in box 3

Wanneer Peter zijn hypotheek in box 3 valt, is de rente niet aftrekbaar in box 1. De rente van € 32.000 is dan een volledig netto last. Peter zijn woning blijft fiscaal in box 1, waardoor het eigenwoningforfait bij het inkomen wordt opgeteld. In dit voorbeeld leidt dat tot een extra belastingdruk van € 873 (door de wet Hillen 28,18% van de bijtelling van € 8.250 * 37,5%). De totale last bedraagt (rente + eigenwoningforfait) in box 1 nu € 32.872 per jaar.

Omdat Peter de hypotheek nu wél als schuld in box 3 kan meenemen, wordt het box‑3‑vermogen volledig geneutraliseerd. De grondslag voor sparen en beleggen in box 3 is dan nihil en is geen box‑3‑belasting verschuldigd (nog 1 jaar)

Het voordeel voor Peter van een hypotheek in box 3 bedraagt € 6.205 per jaar (zie figuur 1)

Figuur 1: Totale lasten in Euro

Wanneer is een schuld in box 3 bijna nooit gunstiger?

Er zijn ook situaties waarbij een schuld in box 3 bijna nooit voordeliger is dan een schuld in box 1. Dat is in de situatie wanneer de rente op de eigenwoningschuld in box 1 (veel) meer is dan de bijtelling van het eigenwoningforfait. En wanneer er bovendien in box 3 geen bezittingen aanwezig zijn waarover belasting wordt bespaard met een schuld.

In andere gevallen hangt het met name af van het rentepercentage op de schuld en de omvang en samenstelling van het box 3-vermogen of het voordeliger is om de eigenwoningschuld in box 1 te hebben of in box 3. Hoe groter de box 3-schuld in verhouding tot de bezittingen in box 3, hoe meer voordeel een box 3-schuld oplevert. En hoe lager het rentepercentage op de schuld, hoe minder fiscaal voordeel een hypotheek in box 1 oplevert.

De invloed van hypotheekrente

Naast de hoogte van de schuld is ook de hoogte van de hypotheekrente een belangrijke factor. In onderstaand voorbeeld wordt dit verduidelijkt.

Christa heeft sinds 2020 een eigen woning van € 1 miljoen (WOZ-waarde) met een hypotheek in box 1 van € 500.000 (rente 2%). Daarnaast heeft zij nog een beleggingsportefeuille in box 3 van € 1.800.000. De rentevaste periode van de hypotheek loopt binnenkort af en zij wil graag weten of het misschien aantrekkelijk is om de hypotheek van box 1 naar box 3 te verplaatsen. De nieuwe rente wordt 4%. Haar bijtelling en aftrek is zo’n 37,5%.

Hypotheek in box 1

De betaalde jaarlijkse rente is € 10.000 en de bijtelling van het eigenwoningforfait is € 3.500. De inkomsten uit eigenwoning zijn dan -/- € 6.500. Christa ontvangt een belastingteruggave van € 2.441 (37,56% *€ 6.500). De netto rentelast komt daardoor uit op € 7.559 per jaar. Over haar beleggingen in box 3 van € 1.800.000 is Christa € 37.598 box‑3‑heffing verschuldigd.

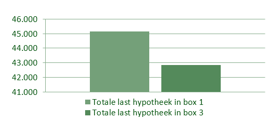

De totale jaarlijkse lasten bij een hypotheek in box 1 bedragen daarmee € 45.156

(€ 7.559 netto rente + € 37.598 box‑3‑heffing)

Hypotheek in box 3

Wanneer de hypotheek van Christa in box 3 valt, is de rente van € 10.000 een netto last. De woning blijft fiscaal in box 1, waardoor het eigenwoningforfait bij het inkomen wordt opgeteld. In dit voorbeeld leidt dat tot een extra belastingdruk van circa € 370 (door wet Hillen 28,18% van bijtelling van € 3.500 * 37,5%). De box 3 heffing is minder maar toch nog € 32.467.

De totale last bedraagt (box 3 heffing + rente + eigenwoningforfait) in nu € 42.837 per jaar.

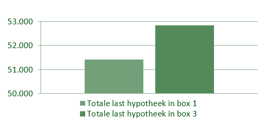

Het lijkt dus handig om de schuld naar box 3 te verplaatsen (figuur 2). Maar als de berekening opnieuw gemaakt wordt bij een rente van 4% slaat het voordeel om in een nadeel voor box 3. Het voordeel van de hypotheek in box 1 is dan € 1.437 (zie figuur 3).

Figuur 2: Totale lasten in € bij rente van 2%

Figuur 3: Totale lasten in € bij rente van 4%

Bij een relatief lage rente is de eigenwoningschuld in box 3 vaak aantrekkelijk. Maar als bij een hogere rente het fiscale voordeel groter wordt is een schuld in box 1 weer aantrekkelijker.

Daarnaast kan Christa onderzoeken of het gunstig is de lening volledig af te lossen. Want als het rendement van het vermogen in box 3 lager is dan de rente die verschuldigd is over een schuld in box 3, kan het financieel aantrekkelijker zijn geen schuld aan te houden. Dat is onder het nieuwe systeem van box 3 ook de afweging voor het jaar 2028 en daarna.

Conclusie

Of het financieel gunstig is om een eigenwoningschuld in box 1 of in box 3 onder te brengen, hangt af van de individuele omstandigheden. Een nauwkeurige berekening is noodzakelijk om dit te bepalen. Indien blijkt dat een schuld in box 3 voordeliger uitvalt, volstaat het niet om de aangifte inkomstenbelasting ‘eenvoudig’ aan te passen. Als vanaf 2028 de Wet Werkelijk Rendement (WWR) wordt ingevoerd zullen de berekeningen anders worden. Daarnaast is het van belang breder te kijken dan alleen de vergelijking tussen box 1 en box 3.

Bespreek uw wensen en laat u goed informeren door uw private banker en vermogensplanner. Bijvoorbeeld door een vermogensplanning op te stellen: Lees hier meer over vermogensplanning.

Ook interessant

Heeft u een vraag over dit artikel?

De specialisten van ABN AMRO MeesPierson komen graag met u in contact.